Český státní dluh v letošním prvním pololetí vzrostl o 96,2 miliardy korun na 3,207 bilionu korun.

Ve své čtvrtletní zprávě o řízení státního dluhu to píše Ministerstvo financí. (Zdroj)

Zadlužení ekonomik je častým tématem, když se řeší investice do státních dluhopisů a také stabilita prostředí.

Někteří zkázopravci rádi upozorňují na hrozící krach z předlužení.

Čím větší emoce, tím lépe.

My jako investoři do českých státních proti-inflačních dluhopisů stabilitu České republiky sledujeme a vyhodnocujeme na základě faktů.

A když se v novinách píše, že na každého Čecha nyní teoreticky připadá dluh 295 326 korun, jen pozvedneme obočí a pokračujeme v důležité práci.

Každopádně jsem jako šéf analytického oddělení tento týden odpovídal na dotazy novinářů…

Co zvýšení krátkodobého zadlužení ČR ve skutečnosti znamená pro naší ekonomiku a proč se tomu tak děje?

Jsme na tom u nás s dluhy dobře, nebo špatně a proč?

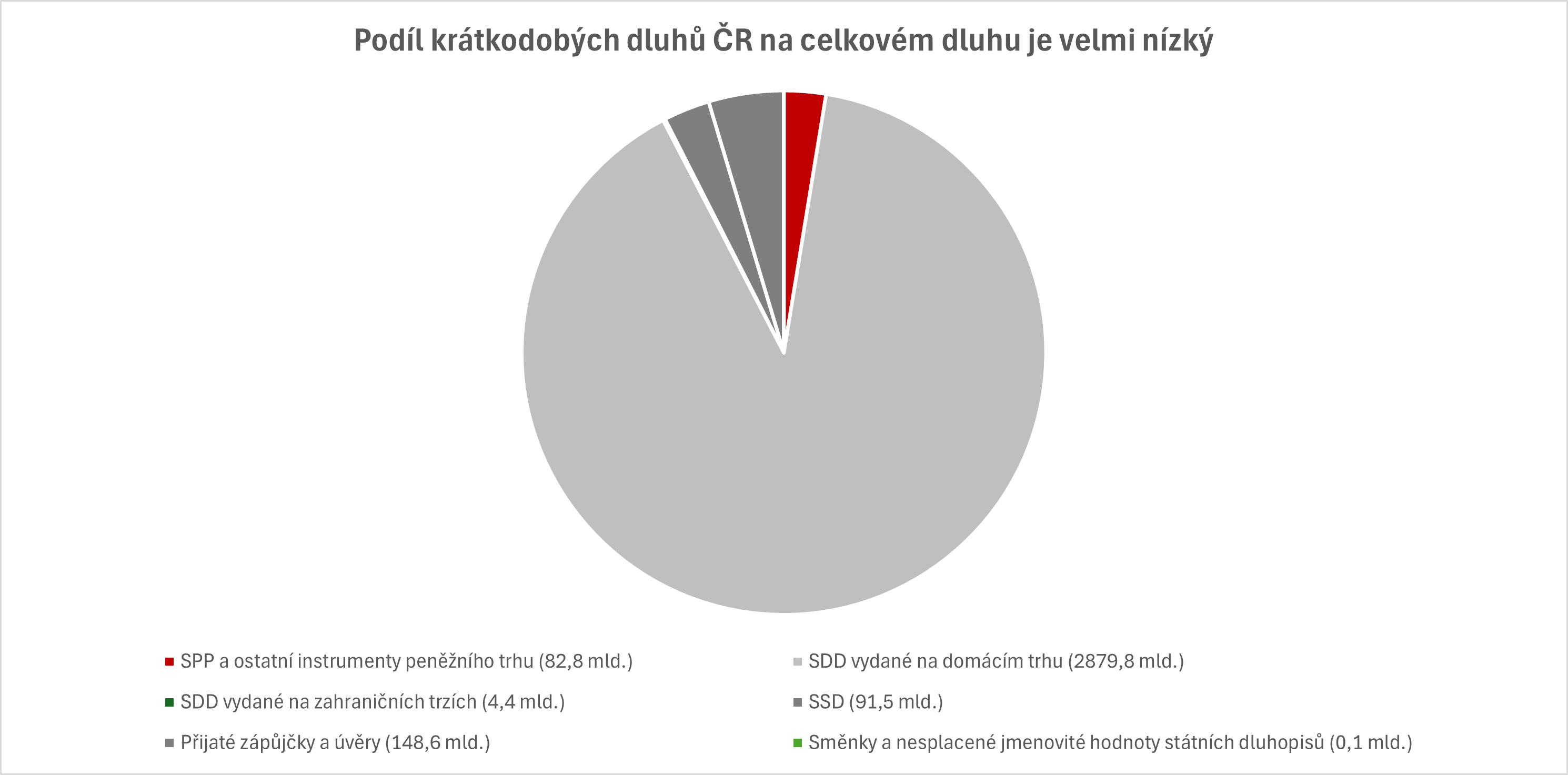

Krátkodobé dluhy České republiky

Krátkodobé dluhy České republiky je za pololetí vyskočily o 37,9 miliard. V absolutním pohledu to není málo peněz.

Za nárůstem dluhu je podle ministerstva zejména prodej státních dluhopisů a státních pokladničních poukázek v prvním pololetí za účelem průběžného krytí schodku státního rozpočtu.

Dejme si navýšení krátkodobých dluhů do kontextu…

Krátkodobé vládní dluhy ČR jsou dluhy se splatností do 1 roku. Často jde o takzvané pokladniční poukázky, nebo dluhopisy, jejichž splatnost se blíží.

Když se podíváme na vládní statistiky (Zdroj), vidíme, že podíl krátkodobých dluhů je velmi nízký.

Aktuálně (k 1. polovině roku 2024) je pravda, že podíl pokladničních poukázek a nástrojů peněžního trhu vzrostl na 82,8 mld. z 44,9 mld. CZK na konci roku 2023. Ale na konci roku 2022 byl jejich objem 147,1 mld. CZK, tedy více, než nyní. Na druhou stranu jde o velmi malou část celkového dluhu (aktuálně 3 207 mld. CZK).

Celkově tvoří krátkodobé dluhy 8,4 %. Cílem je držet krátkodobé dluhy do 20 %.

Samotný krátkodobý dluh ani jeho růst, nebo pokles v přepočtu na obyvatele nemusí investory do českých dluhopisů trápit.

Pohybuje se v rámci normy i vládních cílů. Jejich výše a podíl na celkovém zadlužení kolísá podle aktuálních potřeb, s tím jak se různé emise blíží ke splatnosti a strategií jejich vydávání.

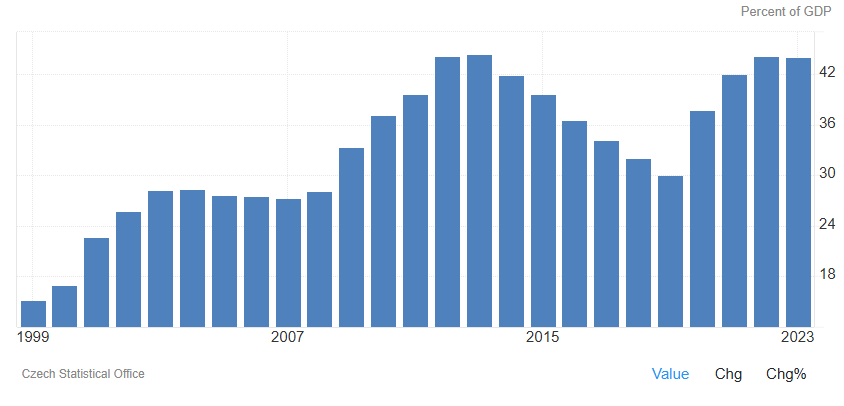

Celkové zadlužení České republiky

Zadlužení v absolutních číslech (a tím i v přepočtu na obyvatele) roste s tím, jak vlády hospodaří s deficity.

Přepočet na obyvatele nemusí být úplně dobrým měřítkem, protože hodnota peněz klesá a tím i jejich reálná hodnota. V absolutních číslech může zadlužení na obyvatele růst, ale reálná hodnota tohoto dluhu se může snižovat (nebo růst menším tempem).

Důležitější je hodnota celkových dluhů a samozřejmě jejich růst vůči HDP. Především nárůst zadlužení v letech 2020 – 2023 byl poměrně rychlý a tempo růstu zadlužení by bylo neúnosné.

V současnosti je finanční situace České Republiky stále velmi dobrá. Zadlužení vůči HDP se pohybuje kolem 43 %. Taková čísla jsme viděli například v letech 2012 a 2013, kdy maximum bylo 44,4 %.

Ratingové agentury nás hodnotí známkou AA- se stabilním výhledem. Podobnou známku má například Francie. Máme lepší známku, než Japonsko, Čína, nebo Israel (všechny A+). Dluhopisy České Republiky jsou velmi bezpečné.

To, co však platí nyní, nemusí platit navždy. Pokud by státní zadlužení rostlo podobným tempem jako v období 2020 – 2023, mohlo by za několik let být zadlužení neudržitelné.

Pro investory do českých dluhopisů (nebo i produktů, které do nich z velké části investují), ale i české občany tedy zatím není důvod se našeho zadlužení v současnosti obávat.

S našimi klienty držíme české státní dluhopisy (především proti-inflační dluhopisy, nebo některé instrumenty, které státní dluhopisy nakupují). O jejich splacení se neobáváme, ale situaci sledujeme.

Složitější časy mohou přinést vyšší tempo zadlužování a nemusí to být nutně špatně. Je však důležité, aby to bylo kompenzováno v době, kdy bude situace lepší a míra zadlužení v takové době klesala. Je proto dobré tempo zadlužování sledovat, pokud by se situace zhoršovala.