Rok 2024 byl výjimečný z hlediska růstu akcií, dluhopisů i peněžního trhu. Na předpovědi nespoléhejme a držme se strategie.

•

Správa bohatství •

Tomáš Tyl ![]()

Dovolte mi na úvod popřát do nového roku, ať se vše daří. Dobré zdraví Vám i Vašim blízkým a mnoho úspěchu v osobním i profesním životě.

Zprávy z přelom roku bývají na finančních trzích nejčastěji dvojího druhu. Část rekapituluje rok uplynulý a zbytek se dívá na rok budoucí. Pojďme se podívat, jak to vnímáme my.

Rok 2024 byl skvělým rokem pro investora do akcií i pro celá naše portfolia

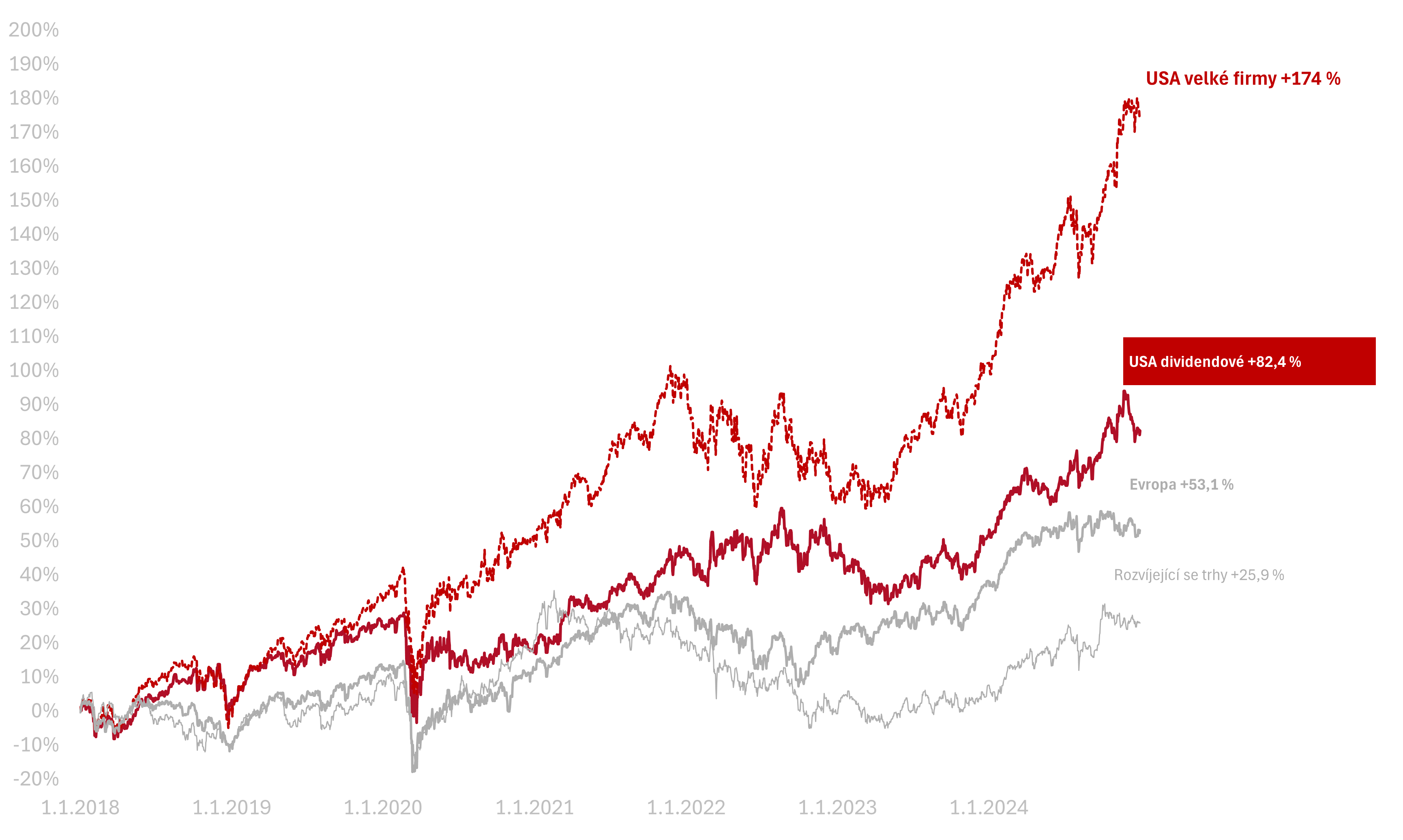

Americké akcie velkých firem reprezentovaných indexem S&P 500, které tvoří velkou část akciové složky, vydělaly 24,6 % v USD. V korunovém vyjádření šlo o ještě lepší výsledek, a to 35,5 %. (Novinky)

Dividendové akcie, které tvoří nemalou část našich portfolií, v tomto roce za celým americkým trhem zaostaly. Jejich výnos 20,4 % v korunách je ale stejně velmi zajímavý.

To vše celkově vedlo k růstu akciové složky portfolia o 27,7 %, dluhopisové složky o 12,9 %. U nástrojů peněžního trhu, včetně proti-inflačních dluhopisů, o 5,2 % (jedná se o souhrnná čísla za naše klienty).

Nejúspěšnější investice za poslední rok?

Vděčným tématem konce roku je hledání nejúspěšnějších investic za poslední rok. Když se podíváme na různé žebříčky toho, co přinášelo nejvíce (z velkých akcií například akcie NVIDIA, která přinesla 178 %) vypadá to, že jsme mohli na trzích vydělat mnohem více.

Může se zdát, že diverzifikace naše portfolio zbytečně brzdila. Kdybychom vsadili jen na americké velké firmy, výnos by byl vyšší. Stejně tak, kdybychom v portfoliu neměli dluhopisy a hotovost.

Pravda je ale taková, že vybírat dlouhodobě vítěze se nedaří. Na trhu budou vždy výnosnější investice, které jsme nevybrali, nebo na ně nevsadili dostatečně. Na druhé straně žebříčků jsou ale zase investice, které přinesly investorům velké ztráty. O těch se už tolik nemluví.

Diverzifikace přináší dlouhodobě dobré výsledky. Ne ty nejlepší, ale pomáhá nám s ochranou portfolia při rozumném růstu.

Nespoléhejme na předpovědi analytiků

Dobrým příkladem jsou právě americké akcie. O nich už roky poslouchám, jak jsou drahé a jak je čekají špatné roky kvůli vysokým valuacím.

Jejich současný růst je vysoko nad očekávání analytiků z konce minulého roku. Hezky je to vidět v grafu z článku z dílny A Wealth of Common Sense, kde americké akcie svými výnosy překonávají očekávání už několik let, s výjimkou roku 2022.

Z toho můžeme vidět, že na analytické výhledy na následující roky nelze spoléhat. Analytici obvykle očekávají výnosy někde kolem průměru a realita může být podstatně jiná. Oběma směry.

Stejně tak, jak ukazuje další zajímavý článek, ani ukazatel valuací P/E neumí předpovídat, co akcie v dalším roce udělají. (TKer) Proto se na tyto předpovědi nespoléháme a neustále zdůrazňujeme různé scénáře, se kterými je dobré počítat a na které je dobré se připravit. I proto diverzifikujeme.

Sledujeme zisky firem i další ukazatele

Mnohem důležitější než odhadovat, co se stane s cenami akcií nebo kam se vydají dluhopisy, je pro nás sledování celkové ekonomické situace.

V krátkém období nemusí akcie následovat zisky, ale dlouhodobě je to hlavní motor růstu cen firem. Dobře je to vidět na vývoji zisků v USA a ve světě od roku 2010, kdy zisky firem v USA rostly podstatně rychlejším tempem. To ukazuje blog Sama Ro v článku The simple reason why the U.S. stock market is outperforming the world.

A protože se vysoký růst zisků v USA očekává i v tomto roce, dává nám smysl americké akcie dále převažovat. (Patria) Detailnější rozbor si budete moci přečíst v lednovém čísle Rentiéra v článku, který připravuje kolega Richard Mrňka.

Neinvestujeme do evropských ani českých akcií

Naopak na této straně Atlantiku už tak optimističtí nejsme.

V minulém roce jsme hodně hovořili o problémech v německém hospodářství a o rizicích pro českou ekonomiku. Do tuzemských akcií se tyto obavy příliš nepropsaly a s výnosem kolem 24 % patřila česká burza k těm výnosnějším, dokonce výrazně překonala evropské akcie (10,7 % v CZK). (HN)

Na druhou stranu naše burza je velmi malá (a celkově ani naši ekonomiku příliš nereprezentuje) a proto i nadále nebudeme do českých akcií investovat. Velkou neznámou je také to, jaký vliv na evropské akcie budou mít skutečné kroky nového amerického prezidenta Donalda Trumpa.

Nesázíme na to, jaký bude rok 2025

Minulý rok byl z dlouhodobého hlediska výjimečně úspěšný na všech třídách aktiv. Překonal už tak dobrý rok 2023.

Ti, kdo s námi investují dlouhodobě již vědí, že takové roky nejsou časté a není proto dobré vytvářet si přehnaná očekávání i do budoucna. Trh může růst jen mírně, nebo na trhu může dojít k výraznějším korekcím.

Jaký konkrétně bude následující rok nevíme a nechceme se snažit to odhadovat. Stále platí, že cesta k úspěchu vede přes dodržování dlouhodobé strategie a my tady budeme pro Vás, abychom ji s vámi uplatňovali.

Výkonnost trhů k 2. 1. 2025

Za posledních čtrnáct dní, od minulého přehledu zpráv, celý americký trh vyrostl o 1,1 % v CZK. Americké dividendové akcie vyrostly o 1,8 % v CZK.

Za celý minulý rok (2024) vydělal americký akciový trh 35,5 % a americké dividendové firmy vyrostly o 20,4 %.

Od začátku roku 2018 vydělaly americké akcie velkých firem +175 %, americké dividendové +83 % v CZK.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.