Rentiér 11/2024 – Ochrana bohatství

•

Rentiér •

Vladimír Fichtner ![]()

Měsíčník inteligentního investora se jménem Rentiér je samostatně neprodejný a je součástí širokého servisu, který poskytujeme našim klientům.

Úvodník pro listopad 2024

V den, kdy píši tento úvodník, odjíždím po třech týdnech ze Španělska.

S Radkou jsme si chtěli trochu v teple odpočinout, a při tom zkontrolovat stav naší nemovitosti a vyhodnotit prvních skoro 5 měsíců pronájmu s naším správcem.

Také jsme si potřebovali promluvit s naším daňovým poradcem a dát dohromady podklady pro naše první španělské daňové přiznání (z pronájmu), které musíme podat do 20. ledna 2025.

S Radkou jsme také přemýšleli, jak zrekonstruujeme horní patro naší nemovitosti, protože jsme zatím stihli zrekonstruovat jen patro jedno. Dokončení rekonstrukce náš čeká v lednu a únoru 2025.

Připravovanou rekonstrukci jsme také několikrát do větších detailů probírali s Quidem, naším dodavatelem stavebních prací. A samozřejmě jsme vyhodnocovali, co funguje, co nefunguje a jak to zlepšit.

Jak je asi vidět z přechozího, nenudili jsme se. Nás ale péče o rodinné bohatství (do kterého patří i majetek) docela baví, takže to bylo fajn.

Jaké jsou tedy předběžné závěry z naší španělské nemovitostí?

Věci nám ve Španělsku jdou pomaleji než v ČR, protože na vše chceme dohlížet a zatím ve Španělsku trávíme jen cca 3 až 4 měsíce v roce. Tempo rekonstrukce je pomalejší, ale ostatní věci jsou příznivé.

Ceny nemovitostí jsou v porovnání s ČR nízké, ceny pronájmu vyšší a pronajímat se dá celý rok. A v neposlední řadě jsou tu lidé, kteří se o vše spojené s pronájmem a správou nemovitostí postarají.

Finální vyhodnocení našeho španělského projektu budeme moci udělat až po dokončení celé rekonstrukce, ale už nyní vidíme, že se dobře naplňují naše

představy. A to natolik, že už jsme navštívili několik dalších nemovitostí a velmi zvažujeme, že koupíme další. Ale to bude jasné až za pár dní.

K péči o rodinné bohatství patří i další téma, o kterém píši v tomto čísle Rentiéra, a to moje nová závěť, kterou jsem u notáře podepsal den před odletem do Španělska. Radka podepsala svoji novou verzi závěti také, a já doporučuji každému si i na sepsání závěti u notáře najít čas.

Rodině to pomůže v okamžiku, kdy se stane to, co si my všichni „nesmrtelní“ vůbec nepřipouštíme – že tady zítra už nemusíme být. Znění mé závěti najdete na straně 5 – třeba vám pomůže si některé věci ujasnit.

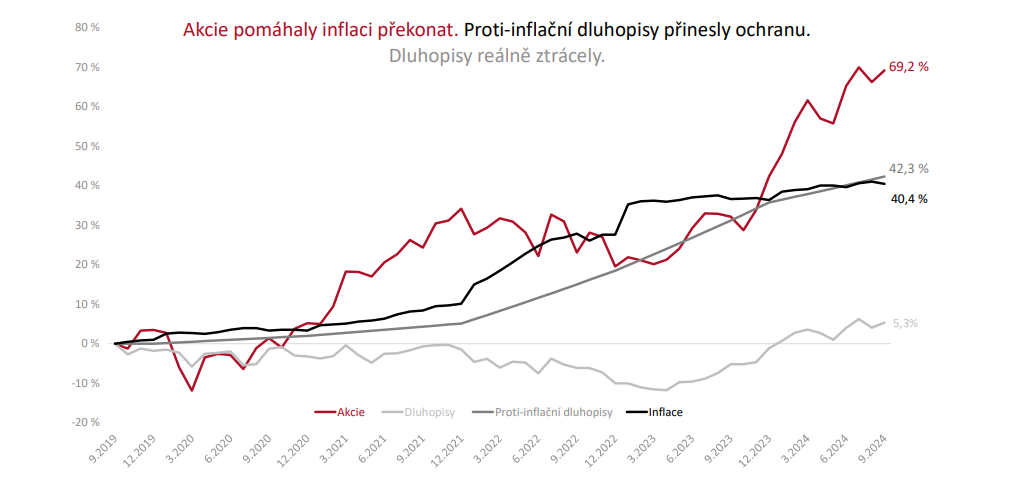

Ke správě rodinného bohatství patří i ochrana majetku před inflací. Poměrně vysokou inflaci jsme v nedávném období zažili a je proto dobré vyhodnotit, jak portfolia fungovala. Z mého pohledu užitečný a zajímavý článek na toto téma si pro vás připravil Tomáš Tyl na straně 6.

Tomáš Tyl s Adamem Ječmínkem připravili ještě jeden článek, a to o filozofii Ochrany bohatství (Wealth Protection). Často o tomto pro nás tak klíčovém termínu s vámi mluvíme.

Řekli jsme si tedy, že nebude špatné ho trochu připomenout a v kostce na několika stranách popsat, jak a proč funguje. Článek najdete na straně 18.

A ještě jedno doplnění k našemu pobytu ve Španělsku. Samozřejmě, že jsme nejeli do Španělska jen pracovat. Užili jsme si i dobrého jídla a pití, pár výletů do hor, na kola, do Malagy a do Granady. Také povídání a zábavu se všemi kamarády, kteří měli čas se za námi zastavit a případně i pobýt.

Hasta luego

Vladimír Fichtner

Zakladatel Fichtner a.s. a autor knihy Rodinné bohatství

Naše nová závěť

Před pár týdny jsme s Radkou u notáře sepsali každý sám za sebe naše nové závěti.

Mimo jiné proto, že kolega Pepa Podlipný měl 2 dny před svými 56. narozeninami v červnu tohoto roku infarkt a mně to znovu připomnělo, že nejsme nesmrtelní (i když si tak samozřejmě připadám).

Řekl jsem si, že by pro některé z vás mohlo být inspirací, jak vypadá například moje závěť a co jsme v ní řešili.

Zároveň nechci nosit dříví do lesa – někteří z vás už závěť mají, a to je skvělé. Z našich zkušeností však vyplývá, že je to jen malá část, odhadem do 10% našich klientů.

Vysvětluji si to tím, že většina z vás je mladší než já (55 let) a máte pocit, že na podobná opatření je ještě dost času. Přeji vám, abyste měli pravdu.

Ale i v tomto případě platí, že „kdo je připraven, není překvapen,“ a mít sepsanou s rodinou prodiskutovanou závěť by mělo být standardem v každé rodině. Ať má peněz více či méně.

Je totiž docela častým pravidlem, že rodinné vztahy a bohatství se často rozpadají v okamžiku, kdy se začne řešit dědictví a jde o peníze. A to je škoda, když se tomu dá alespoň částečně předejít dobře prodiskutovanou a efektivně sepsanou závětí.

Naše portfolia v době vysoké inflace

Posledních 5 let na trzích bylo náročných. Kombinace několika poklesů a vysoké inflace patří vždy k těm nejtěžším scénářům.

Nevíme, zda za sebou máme jednorázové období zvýšené inflace, nebo jsou před námi ještě další vlny.

Náš investiční horizont je delší než 5 let a v minulosti byla období, kdy k překonání inflace a reálnému růstu portfolia byl potřeba delší čas.

V průběhu minulé inflační vlny však naše portfolia přinesla před inflací ochranu. Principy Wealth Protection, které uplatňujeme, dávaly smysl a pomáhaly nám se s touto situací vypořádat.

Unikátní inflační doložka pomohla ušetřit klientům na poplatcích 165 milionů korun

V roce 2021 jsme zavedli plošně inflační doložku vztahující se na naše poplatky ze zisku. Když jsme inflační doložku zaváděli, nevěděli jsme ještě, jak bude důležitá.

Celkově jsme díky jejímu plošnému zavedení inkasovali na poplatcích ze zisku od našich klientů od roku 2022 přibližně o 165 milionů korun méně.

Poplatky ze zisku díky tomu byly od roku 2022 pětinové (místo cca 201 milionů korun to bylo jen 36 milionů).

Celkově se to na výnosech projevilo 3 % výnosu, který jsme našim klientům inflační doložkou ušetřili.

Co je filozofie Wealth Protection?

Když se s klienty bavíme o investování, bavíme se o opravdu dlouhodobém investičním horizontu. To není 5 let nebo 10 let. Bavíme se o mnohem delších horizontech.

Hovoříme o vybudování majetku, ze kterého je možné čerpat nekonečnou rentu. Nejde jen o rentu pro vás. Bavíme se o předávání majetku dalším generacím.

Za našeho života to budou desítky let. Na příkladech starých šlechtických rodů můžeme vidět, že to mohou být i stovky let.

Budoucnost je neznámá a my nevíme, co nás nebo lidstvo na takových horizontech čeká.

Z minulosti ale víme, že na takto dlouhých horizontech nás bude čekat mnoho hrozeb.

Budeme se setkávat s podvodníky, krachy firem, obdobími vysoké inflace, ale i dlouhodobými krizemi celých trhů a také politickými riziky.

Dlouhodobou Ochranu bohatství / Wealth Protection tedy bereme velmi vážně.

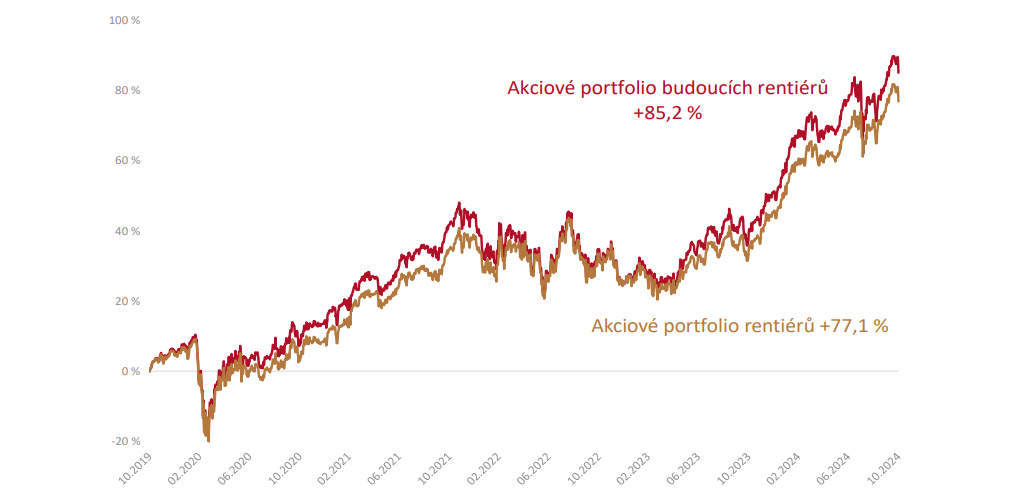

Růst akcií na nová maxima využíváme k rebalancování portfolií.

Za poslední měsíc akciová složka portfolia budoucích rentiérů rostla o 1,5% a u rentiérů o 1%.

Většina akciových ETF se v průběhu října dostala na svá nová historická maxima, nebýt mírné korekce během posledních říjnových dnů, portfolia by během října rostla ještě výrazně více.

Rok 2024 je zatím velice dobrým rokem pro akciové investice, u budoucích rentiérů jde o růst o 22,1%, u rentiérů o 21,1%.

Od listopadu roku 2019, tedy za posledních 5 let, vyrostlo modelové akciové portfolio pro budoucí rentiéry o +82,5% a rentiérské portfolio o +77,1% v CZK.

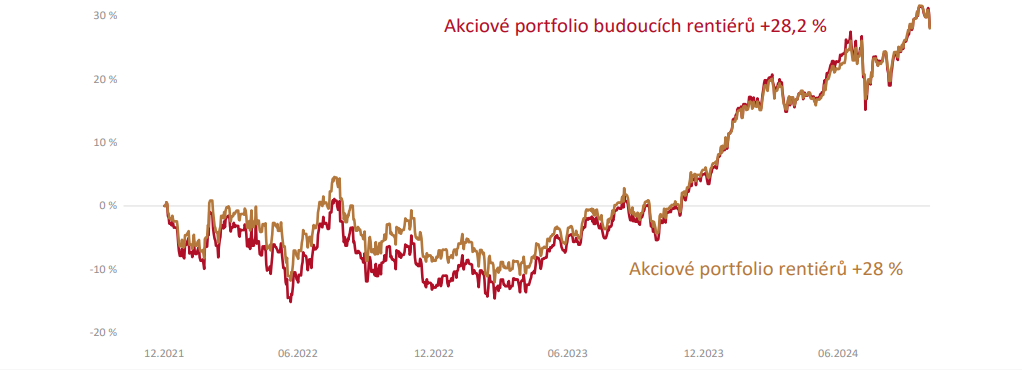

Od roku 2022, kdy byl trh v dolarovém vyjádření na vrcholech a těsně před propadem trhů, se akciové složce našich modelových portfolií podařilo zotavit a dále růst. U budoucích rentiérů došlo k růstu o 28,2% a o 28% u rentiérů.

Větší detaily o tom, co se dělo na trzích, jak si trhy vedou z pohledu jejich fundamentálního ocenění i jak na vývoj na trzích reagují drobní investoři, je možné najít ve 24stránkovém vydání měsíčníku Rentiér 11/2024, který připravujeme pro naše klienty.

Začněte investovat dlouhodobě bezpečně

Pokud máte finanční aktiva ve výši alespoň 50 milionů a chtěli byste probrat, zda je strategie Wealth Protection (Ochrany Bohatství) vhodná i pro Vás, vyžádejte si 45minutovou bezplatnou konzultaci. Rádi vám na ní předáme mimo jiné i toto vydání měsíčníku Rentiér.

O autorovi Vladimír Fichtner

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.