Realitní fondy mohou být rizikovější než akciové. Volba populistů je pro Evropu větší hrozbou než Trump. FED se i nadále obává inflace

•

Správa bohatství •

Vladimír Fichtner ![]()

Z mého pohledu byl tento týden plný zajímavých událostí a článků. Pojďme se tedy ve zpravodaji Správa bohatství podívat, které nejvíce zaujaly mě osobně, a proč…

O peníze už přicházejí i investoři do nejkvalitnějších realitních dluhopisů. Poprvé od finanční krize 2008

Vladan Gallistl pro Hospodářské noviny. Osobně považuji tento článek za jeden z nejzajímavějších článků roku 2024.

Proč? Protože dobře přibližuje možná rizika komerčních nemovitostí jako jsou kancelářské budovy a obchodní centra, které jsou ještě dnes mnohými méně zkušenými investory považovány za málo rizikové.

To si mnozí spojují s tím, že např. ceny fondů investujících do těchto nemovitostí téměř nemohou klesat. Že tomu tak není, ukazuje i příklad fondu HB Reavis CE REIF. Ten v roce 2023 podle stránek fondu prodělal investorům -29,6 %.

Asi ještě důležitější je to, že k poklesu ceny akcie fondu došlo z měsíce na měsíc. Ještě v listopadu 2023 stála jedna investiční akcie 103,22 EUR (fond je registrován na Slovensku) a v prosinci už byla jen 69,42 EUR (pokles o 32,74 % za měsíc). Pro zkušeného investora rychlost poklesu není překvapením, protože ví, že nemovitosti v portfoliu nejsou oceňovány denně. Méně zkušeného investora to může nepříjemně překvapit.

Z mého pohledu Vladan Gallistl také ve svém článku přehledně shrnuje zásadní důvody, proč je potřeba i k realitním fondům přistupovat obezřetně, stejně jako k jakékoliv investici.

Mimo jiné mluví o tom, že déletrvající vyšší úrokové sazby přidělávají starosti těm, kteří si na nákup nemovitostí půjčili. Negativní vliv na ceny může mít i případné přecenění cen nemovitostí díky sníženým nájmům, se kterými se lze začít setkávat již i v Praze.

Uvidíme, jak se vývoj na trhu komerčních nemovitostí bude vyvíjet nadále. V každém případě ale platí, že i u nemovitostních fondů jde o investice s vyšší mírou rizika, jak správně v tzv. klíčových informacích pro investory prezentují i mnohé renomované investiční společnosti, např. Amundi nebo Wood & Company. Ty na stupnici 1 (nejmenší riziko) až 7 (nejvyšší riziko) u tohoto typu fondu uvádějí riziko vyjádřené číslem 6.

Bohužel investoři ne vždy čtou prezentované materiály dostatečně pečlivě. Jen pro zajímavost, mnohé akciové fondy výše zmíněných investičních společností mají riziko v rozpětí hodnot 3 až 5.

Populisté v EU

Další událostí tohoto týdne byly volby do Evropského parlamentu. Moc hezky jejich výsledky komentoval Wall Street Journal. Poukázal na to, že my v Evropě se často obáváme volby Donalda Trumpa v prezidentských volbách v USA, ale sami jsme zvolili zástupce, kteří nemusejí být zrovna nadějí pro dlouhodobou stabilitu a prosperitu EU.

Na druhou stranu, jak řekl zástupce hnutí ANO, pan Babiš, v rozhovoru pro iDnes: „Jak pan Turek, tak paní Konečná jsou schopni normálně komunikovat, což v případě koalice SPOLU nejde,“ tak to třeba dopadne dobře.

Jak to může vypadat, pokud by to dobře nedopadlo, píše Wall Street Journal v článku Proč jsou dluhopisové trhy tak vyděšené francouzskými volbami.

Autor článku poukazuje na to, že investoři nemusí být úplně nadšeni, pokud by se vlády ve Francii chopila populistická strana, která tolik nedbá na zdraví státních financí. Populistická politika by totiž mohla přinést vyšší míru utrácení ze státní kasy, následně vyšší inflaci, vyšší úrokové sazby a s tím spojený pokles cen dluhopisů a potenciálně i slabší měnu.

Inflace v ČR i v USA polevuje, ale FED ještě se snižováním sazeb vyčkává

Meziroční míra inflace v ČR lehce poklesla z 2,9 % na 2,6 % (HN), ale my i nadále nepovažujeme boj s inflací za automaticky vyhraný, především ve střednědobém a dlouhodobějším časovém horizontu.

Obdobně jako my vidí boj s inflací i americký FED, který na svém posledním zasedání nesnížil úrokové sazby právě proto, aby s inflací opravdu razantně bojoval. (Patria)

Nyní se očekává, že letos může v USA dojít již jen k jednomu snížení sazeb o 0,25 %. Na krátkodobých dolarových úložkách tedy budeme i nadále vydělávat cca 5 % p.a., a to je příjemné.

Vyšší úrokové sazby v USA oproti EU a ČR mohou podporovat posilování dolaru oproti euru a české koruně. A také mohou být důvodem, proč sazby v eurozóně a ČR nebudou klesat tak, jak bychom si přáli.

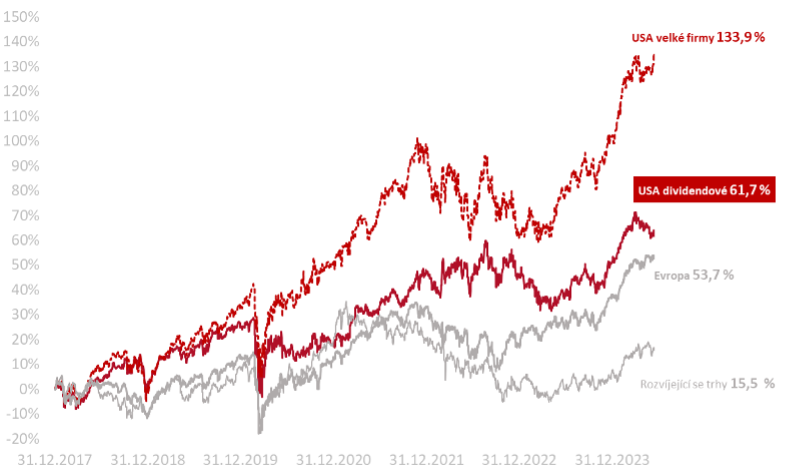

Informace k výkonnosti trhů k 12. 6. 2024

Zajímavé bylo, že americké trhy reagovaly růstem o více než 1 % v den, kdy americká centrální banka FED rozhodla o nesnížení úrokových sazeb.

Od začátku roku 2018 vydělaly americké akcie velkých firem +133,9 %, americké dividendové +61,7 % v CZK, evropské akcie + 53,7 % a akcie emerging markets + 15,5 %.

Zde najdete odkazy na zmíněné i další články.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.