Odzvonilo investicím do akcií?

Lidé, co nás sledují zpovzdálí, mohou mít pocit, že investujeme jen do akcií.

A je to validní názor, protože jsme akcie v portfoliích našich klientů dlouhou dobu převažovali.

Důvodem nebyla naše zamilovanost do akcií ale mimo jiné i to, že dluhopisy nebyly kvůli úrokovým sazbám výhodné.

Nyní se situace pomalu mění.

Úrokové sazby se zvyšují po celém světě.

V České republice je krátkodobá sazba na 7 %.

A to už může být důvodem začít zvažovat dluhopisy.

Rizika dluhopisů

České vládní dluhopisy – s výjimkou dluhopisů proti-inflačních – jsme našim klientům dlouhou dobu nedoporučovali zařazovat do portfolia.

Ani ty krátkodobé s dobou splatnosti 1, 2, 3, 4 roky, ani ty dlouhodobější s dobou splatnosti 10 a více let. Díky nízkým výnosům jsme je v posledních 10 letech považovali za velmi neatraktivní. Jejich nízké výnosy byly důvodem, proč nám v portfoliích nedávaly smysl.

V bankách se někdy výnosy dluhopisů označují za „bezrizikové”. Z pohledu naší strategie Wealth Protection (Ochrana Bohatství) spíše platí, že v době nízkých úrokových sazeb dluhopisy přinášely riziko bez výnosů.

Vedle rizika bankrotu, které je daleko vyšší u korporátních dluhopisů, ohrožují státní dluhopisy převážně dvě rizika.

1) Riziko růstu úrokových sazeb

Při přemýšlení nad dluhopisy je vhodné si uvědomit, jak velkým rizikem je pro dlouhodobé dluhopisy možný růst úrokových sazeb.

Zjednodušeně řečeno, čím delší splatnost mají dluhopisy s fixním výnosem, tím větší je jejich durace neboli citlivost na růst nebo pokles sazeb.

Když jsou úrokové sazby nízko, existuje významné riziko, že už nebudou mít kam klesat a porostou, a to má při delší době splatnosti významný negativní vliv na ceny dluhopisů, případně ohodnocení portfolií dluhopisových fondů.

2) Riziko inflace

Dluhopisy si neumějí poradit s dlouhodobě vysokou inflací. Přinášejí totiž pevný a tudíž omezený výnos.

V případě dlouhodobých dluhopisů si tento výnos zafixujeme na delší období. Inflace však mezi tím může vystoupat výše.

A to se v minulosti často dělo. Kvůli tomu dluhopisy v dobách vysoké inflace přinášejí investorům reálné ztráty (tj. zisky inflaci nepokryjí).

Využíváme výhodné proti-inflační dluhopisy

Do konce roku 2021 jsme krátkodobou složku portfolia naši klientů naplňovali především pomocí spořících proti-inflačních dluhopisů.

Ty nabízely výnos ve výši inflace a díky tomu nyní v portfoliích našich klientů přinášejí zajímavé výnosy.

Například emise z července 2019 má výnos 19,47 % po dani tj. 6,11 % p.a. Ta z července 2021 má výnos 14,16 %.

Emise z roku 2021 mají výhodu nulové daně a také tu, že do každé emise bylo možné investovat až 50 milionů korun na jedno rodné číslo.

Nicméně od roku 2022 již do těchto dluhopisů investovat nemůžeme – stát je přestal vydávat.

Ihned jsme tedy našim klientům s větším majetkem začali doporučovat vedle spořících účtů také evropské proti-inflační dluhopisy.

Ty nejsou úplně bez rizika, proto je doporučujeme využívat společně s měnovým zajištěním, které dává, díky vysokým sazbám v CZK, zajímavý dodatečný výnos, který může rizika kompenzovat.

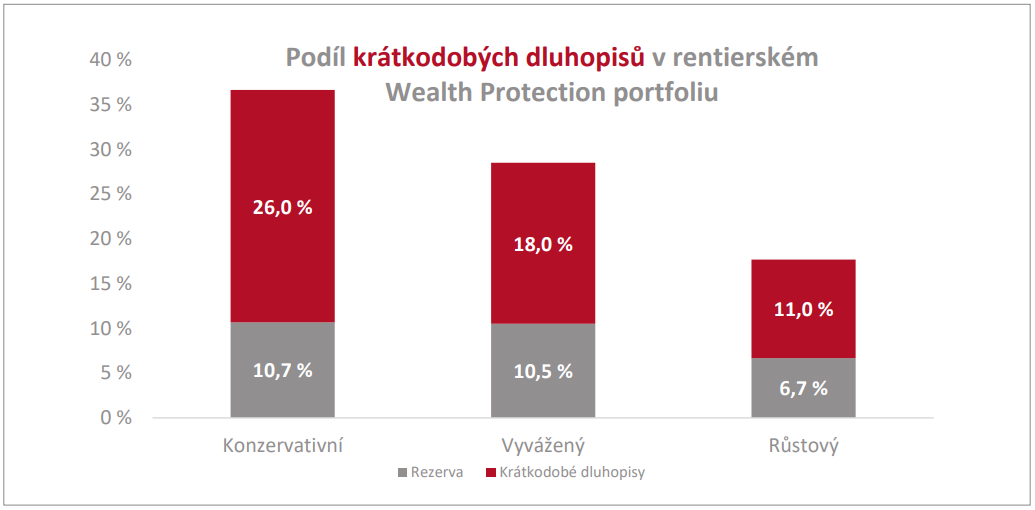

Začínáme využívat krátkodobé české vládní dluhopisy

Nyní se jako zajímavá možnost pro krátkodobé uložení peněz začínají objevovat také státní dluhopisy s kratší splatností a variabilní státní dluhopisy.

Aktuálně přinášejí tyto dluhopisy výnosy na úrovni 6-7%, což je více než u 10letých vládních dluhopisů a více než u spořicích účtů.

Reálný výnos těchto dluhopisů je sice také záporný, ale jejich výhoda je, že se v nich „nezamkneme“ na dlouhou dobu. Tyto dluhopisy nám tedy mohou pomoci zmírnit dopady inflace na naši hotovost.

Nominální hodnota dluhopisů je 10 tis. Kč. Ve skutečnosti má ale smysl nakupovat je až od částek nad 200 tis. Kč na jeden obchod a jednu emisi, aby byla likvidita rozumná.

Co přinese budoucnost?

Na budoucí vývoj úrokových sazeb jsou různé názory. Podle některých názorů nás čeká ještě poslední zvýšení sazeb a následně by se sazba postupně měla snižovat.

Na druhou stranu, pokud bude vysoká inflace převládat, nelze ani další růst sazeb vyloučit.

My nechceme spekulovat na to, jak se bude úroková sazba nebo inflace vyvíjet.

Proto našim klientům doporučujeme diverzifikaci a koupi variabilních dluhopisů s různou dobou fixace a krátkodobých státních dluhopisů.

Portfolio finančních aktiv

V portfoliích našich klientů rozlišujeme mezi akciemi, dluhopisy a nástroji peněžního trhu.

Krátkodobé dluhopisy, variabilní dluhopisy a proti-inflační dluhopisy zařazujeme právě do kategorie nástrojů peněžního trhu (i když technicky nemusí vyhovovat přesné definici).

Kromě toho ještě do peněžního trhu řadíme spořicí účty a peníze na běžných účtech a na účtech u brokera, které máme především jako rezervu na nákupy, na rentu a na krátkodobé cíle.

Tento článek není investiční doporučení. Takové doporučení by vždy mělo vycházet investičního plánu a vašich individuálních potřeb. Jakékoliv transakce konzultujte se svým investičním poradcem nebo bankéřem.

Pojďte si povídat o Vašem investičním portfoliu

Ve Fichtner Wealth Managers pracujeme pro úspěšné majitele firem, kteří si uvědomují, že majetek je třeba především chránit a rozumně zhodnotit.

Zavolejme si a proberme mimo jiné i to, jakou roli by dluhopisy mohli hrát ve vašem investičním portfoliu.

Konzultace investiční strategie zdarma

Platí pro portfolia o velikosti 15 milionů a více