Obchodní válka přitvrzuje, trhy klesají a my opět nakupujeme. Jeden konečně rozumný návrh na nové danění nemovitostí.

•

Správa bohatství •

Vladimír Fichtner ![]()

Uplynulý týden opět ukázal, že trhy umí zachvátit neklid a vysoká volatilita. Na začátku týdne se trhy poprvé podívaly na −20% pokles od svých rekordních úrovní v únoru.

Po Trumpově odložení tarifů pro většinu zemí o 90 dní – s výjimkou Číny – trh prudce vzrostl o cca 10 % za jediný den. Již ve čtvrtek přišlo vystřízlivění a trhy opět poklesly o −3,5 % a zároveň oslabil dolar.

Americký akciový trh ve čtvrtek 10. 4. 2024 uzavřel −21,08 % od svých maxim (19. 2.) v CZK (v USD je to −14,26 %). Pokles našich akciových rentiérských portfolií byl k 10. 4. –16,85 % v CZK a u portfolií budoucích rentiérů −18,23 % v CZK. Data jsou u našich portfolií z uzavíracích cen na evropských burzách.

My jsme v pondělí v portfoliích našich klientů zahájili druhou etapu nákupů při poklesech. O první etapě jsme již několikrát psali. Větší rozdíl mezi první etapou a touto druhou spočívá hlavně ve zvýšené volatilitě, proti které naše klienty chráníme nastavením limitních cen.

Obchodní válka mezi USA a Čínou opět nabrala na intenzitě

Na konci minulého týdne Trump oznámil, že cla na čínské zboží budou nově 54 %. V tu chvíli Čína reagovala tarify ve výši 34 % na americké zboží. (E15)

Pak už si vůdci USA i Číny jen poměřovali ega a tarify zvyšovali až na současných 145 % ze strany USA na čínské zboží a 125 % na americké zboží dovážené do Číny. (Bloomberg)

Tarify mezi USA a Čínou jsou už na takové úrovni, že mohou znamenat skutečný kolaps vzájemného obchodu. (Wall Street Journal)

Na rozdíl od Donalda Trumpa si myslím, že Číňané se na podobný scénář připravovali lépe a USA mohou po nějakou dobu tahat za kratší konec provazu v tomto pokeru. Dlouhodobě jsem ale přesvědčen o větší robustnosti americké ekonomiky a její schopnosti se i díky výrazně příznivější demografii z případných trablů zotavit mnohem lépe.

Ale zotavení může přijít po výraznější recesi. Ta mi přijde nyní poměrně logická, protože nejistoty prostředí, které Trump nastavuje, logicky povedou k menším investicím, propouštění zaměstnanců a obavám investorů i spotřebitelů z budoucnosti.

Lehce pozitivní zprávou bylo alespoň na pár hodin Trumpovo odložení cel pro všechny ostatní země na 90 dní. (Bloomberg)

90 dní není příliš dlouhá doba na domluvení obchodních dohod s více než 70 zeměmi (včetně zemí, kde žijí jen tučňáci) a tak uvidíme, kam tato cesta povede.

Vysoká volatilita na trzích

Trh na odložení cel reagoval růstem o 10 %, ale už při čtvrtečním obchodování docházelo u investorů k mírnému vystřízlivění a trh reagoval poklesem o −3,5 %.

V každém případě si myslím, že je v tuto chvíli dobré počítat i se scénářem dalších poklesů na trzích, které navíc mohou trvat delší dobu. I když samozřejmě budu rád, pokud se tento scénář nenaplní.

Největší banka světa J.P. Morgan nyní pracuje s tím, že při scénáři recese může dojít k dalšímu poklesu trhů cca o dalších –30 %. POZOR – to není predikce, pouze jeden z možných scénářů. Ale právě s takovým náročným scénářem je v životě dlouhodobého investora třeba počítat.

Strategie Wealth Protection počítá s negativními scénáři

Musím říci, že pokud přijde takový scénář, je to něco, co jsme s některými kolegy zažili již dvakrát – mezi roky 2000 a 2003 a následně v letech 2008 a 2009. Právě tato osobní zkušenost mě osobně kdysi vedla k vytvoření strategie Ochrany bohatství (Wealth Protection).

Jejím cílem je zvládnout poklesy, a navíc na nich vydělat nejen tím, že nebudeme v poklesech akciové strategie prodávat, ale že budeme akcie dokonce v poklesech postupně přikupovat. Tak, jak to děláme právě v těchto dnech.

Součástí takového zvládnutí je naše intenzivní vzájemná komunikace. I proto jsme měli včera mimořádný webinář a komunikujeme s klienty i několikrát týdně. Já osobně klientům říkám: „Radši mi dvakrát zbytečně zavolejte, než abyste jednou přemýšleli, zda je to vhodné.“

Rozumný návrh na nové danění nemovitostí

Na závěr jedna lepší zpráva. Velmi zajímavým bodem uplynulého týdne se mi jeví nový návrh z dílny PAQ Research týkající se chytřejšího zdanění nemovitostí v České republice.

Po dlouhé době vnímám tento návrh jako mimořádně smysluplný, který rozhodně stojí za detailní prostudování. I když jsem skeptik ohledně toho, zda naši politici budou ochotni přijmout tak konstruktivní opatření, zvláště v době před volbami. Pevně věřím, že podobné návrhy je potřeba podporovat a aktivně prosazovat.

Smysluplná reforma zdanění nemovitostí by totiž mohla pozitivně ovlivnit nejen dostupnost bydlení, ale také stimulovat výstavbu a ekonomický růst. A to se nám může hodit.

V nejisté době je kontrola emocí klíčová

A ještě jedna důležitá věc.

Ve chvílích, kdy člověk při pohledu na své portfolio vidí za dva dny pokles o 10 %, pak za jeden den růst o 10 %, a hned zase pokles o 5 %, je velmi těžké udržet emoce na uzdě.

Chvíli má člověk strach, jestli nepřijde o peníze. Pak si zase říká, že mu něco utíká. Strach. Chamtivost. Je to přirozené a nevyhne se tomu téměř nikdo. Ani zkušení investoři.

Nicméně s emocemi se dá něco dělat. Rada je sice jednoduchá, ale je náročné se jí držet, když je na vše člověk sám.

Pokud se nechcete tolik stresovat, nesledujte vývoj na trzích a vývoj vašeho portfolia na denní bázi. Dívejte se na portfolio ve větších časových rozestupech. Jeden klient nám včera na webináři psal, že na portfolio se dívá každý kvartál a ví, že kdyby se něco dělo, dáme mu vědět.

Je to tak. Přidaná hodnota poradců je také v tom, že vás odstíní od vypjatých emocí v nejisté době, a tak vám umožní soustředit se ve větším klidu na to, co je pro vás skutečně důležité.

Emocím v investování jsme se věnovali už několikrát v článcích, videích i podcastu Mezi Rentiéry. Také je detailně pokrývá samostatná kapitola kurzu dlouhodobého investování InvestGuru, kterým prošlo více než 1350 platících účastníků.

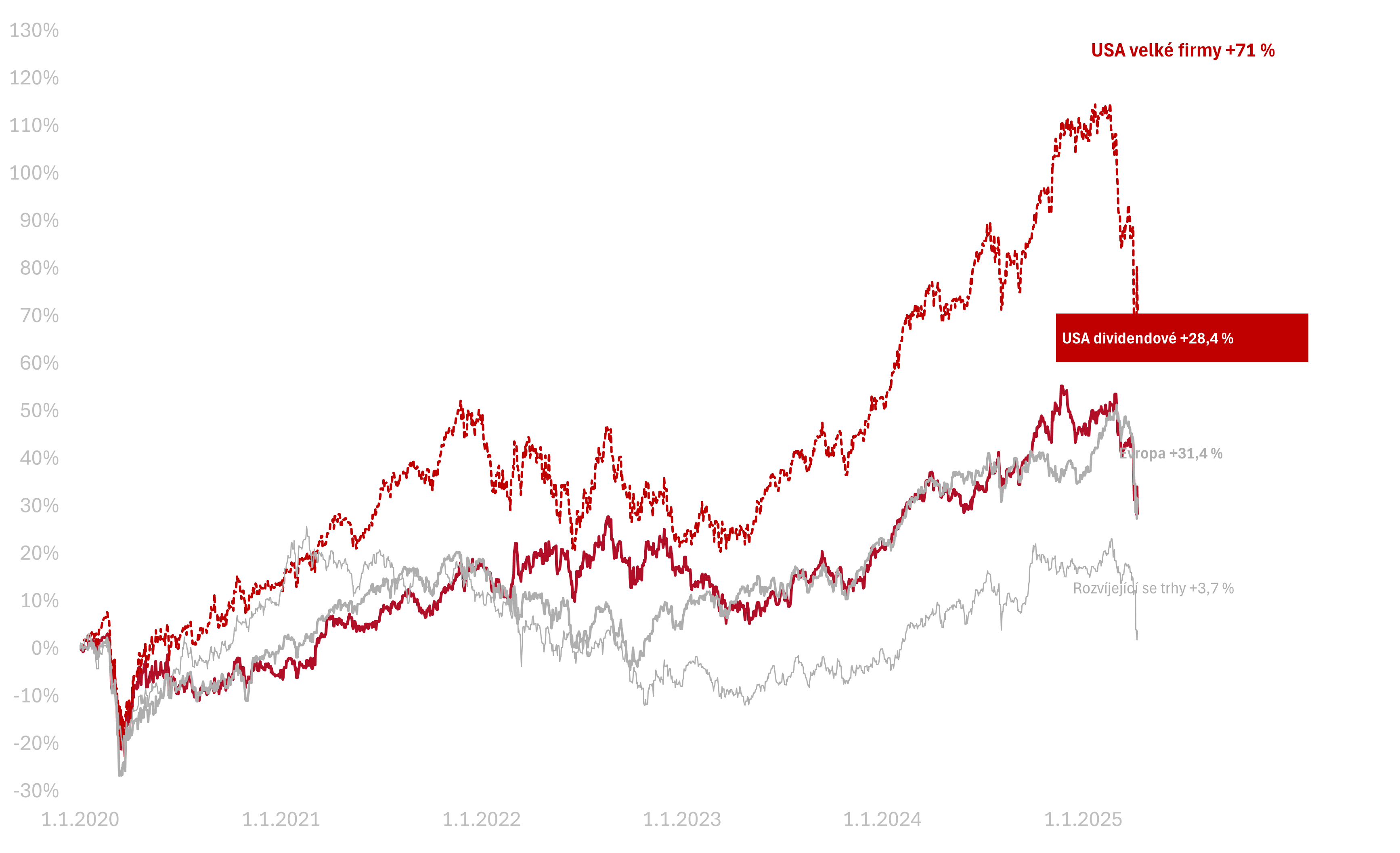

Výkonnost trhů k 10. 4. 2025

Za poslední týden celý americký trh poklesl o −2,7 % v CZK. Americké dividendové akcie poklesly o −5,7 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +16,1 % a americké dividendové +9,3 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem + 71 %, americké dividendové +28,4 % v CZK.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.