Nemilovaný akciový trh a věční zkázopravci. Inflace ve světě, vývoj koruny a největší emise korporátních dluhopisů v ČR

•

Správa bohatství •

Tomáš Tyl ![]()

Akcie dosahují nových maxim a my opět zažíváme takzvaný nemilovaný růst trhů. Podobně jako do roku 2022 je i současný růst na trzích doprovázen značnou skepsí.

Nemilovaný akciový trh

Neustále slýcháme o tom, že trh je drahý, příliš koncentrovaný a roste jen hrstka akcií. Růst doprovází buď spíše negativní zprávy, nebo očekávání korekce. (Patria)

Z mého pohledu je to dobře. Větší obavy by ve mně vzbuzoval jásot a predikce trvalého růstu. Možná je to tím, že negativní zprávy přinášejí větší sledovanost a nadšení se příliš nenosí.

Proto pravidelně vyhodnocujeme valuace akcií, a o tom, proč akcie stále považujeme za rozumné naše klienty informujeme v měsíčníku Rentiér. V březnovém čísle jsem i podrobněji rozebral naše akciové portfolio.

Trh samozřejmě není levný a individuálně se na něm mohou na některých titulech objevit i bubliny. Je například otázka, na kolik je udržitelný růst akcií NVIDIA, která se stala nejhodnotnější společností. (E15)

My preferujeme investice do široce diverzifikovaného trhu, v portfoliu máme také ETF na dividendové akcie, a vývoj jednotlivých akcií nás proto z dlouhodobého hlediska neohrožuje. Důležitý je dlouhodobý růst zisků, který je s aktuálním růstem akcií spojený.

Věční zkázopravci

Kromě umírněně skeptických hlasů (a díky za ně) můžeme slyšet i temnější předpovědi. Harry Dent například předpovídá trhům nejhorší krach našich životů. Pokles cen akcií o 86 %. (Finex)

I v ČR máme své zkázopravce (doomsayers). K nim patří například Markéta Šichtařová, podle které mají banky největší problém od roku 2008. (Rádio Universum)

Zajímavé je se vždy podívat na minulé předpovědi. Harry Dent píše a prodává knihy, a je známý tím, že předpověděl bublinu v Japonsku v roce 1989. Od té doby neměl tolik štěstí. (ThinkAdvisor)

Dent nepredikoval vždy krachy – v roce 1999 napsal knihu předpovídající boom akcií v následujících 10 letech. Podobně v roce 2006 napsal knihu o boomu na trhu.

Aktuální 80% pokles předpovídá každý rok cca od roku 2013. Kupodivu se jeho knihy stále prodávají a jsou označované za bestsellery.

Podobně Markéta Šichtařová upozorňuje na krach zhruba od roku 2011. (Manipulátoři)

To neznamená, že na trhu ke krachu nemůže dojít a trhy vždy jen porostou. My se scénářům poklesu akcií chceme věnovat v prázdninovém čísle Rentiéra. Poslouchat věštce zkázy, kteří krach zvěstují stále dokola (dokud to jednou nevyjde), nedává příliš smysl.

Možný návrat inflace?

V tomto týdnu jsem byl s kolegou Pepou Podlipným přítomen schůzce s potenciálním klientem. Když jsme se bavili o tématu možného návratu inflace, klient potvrdil naše obavy, že je hrozba vyšší inflace stále reálná. Vidí totiž opětovný nárůst cen zahraničního zboží a přepravy.

V posledních týdnech vnímáme podobné zprávy týkající se inflace. Hovořilo se o nárůstu cen služeb (E15) a nyní také o něco vzrostla inflace v Evropě. Z 2,4 % v dubnu na 2,6 % v květnu. (Novinky)

To zatím není nic dramatického, ale je důležité, jaký bude další vývoj. Jestli to bude skutečně znamenat návrat inflace nebo se jí podaří zkrotit zatím nevíme. Připraveni jsme na oba scénáře.

Zatímco varování o možném návratu inflace od nás slyšíte často, nyní jsme také zpracovali pozitivní scénář, kdy inflace odezní a sazby se sníží. I na tento scénář jsme dobře připraveni. Naši klienti si o tom mohou přečíst článek Richarda Mrňky v červnovém čísle Rentiéra. Vy se můžete podívat na video, které jsem na toto téma natočil s Václavem Krajňákem.

V ČR to zatím vypadá, že se více počítá se scénářem nízké inflace. Podle slov guvernéra ČNB, Aleše Michla, může dojít opět ke snížení o půl procentního bodu. To vedlo k nervozitě a oslabení koruny. (HN)

Měnové pohyby však nejsou zásadní, nijak nevybočují z běžného chování a z dlouhodobého hlediska nejsou důležité. Jen si jich možná nyní více všimneme při nákupu valut na dovolenou.

Největší emise korporátních dluhopisů v ČR

KKCG Karla Komárka bude vydávat dluhopisy za 10 miliard a podle médií se bude jednat o největší emisi korporátních dluhopisů pro retailové investory v ČR. (HN)

Emitovat korporátní dluhopisy je velmi oblíbená činnost. Běžní investoři úplně nedokáží správně nacenit riziko a požadovanou sazbu. Půjčovat si od retailu tak může být levnější než si jít pro peníze na finanční trhy.

My se obecně korporátním dluhopisům bez ratingu vyhýbáme. Důvodem je mimo jiné obtížnější porovnání. O tom, jak smýšlíme o korporátních dluhopisech psal kolega Richard v únorovém Rentiérovi.

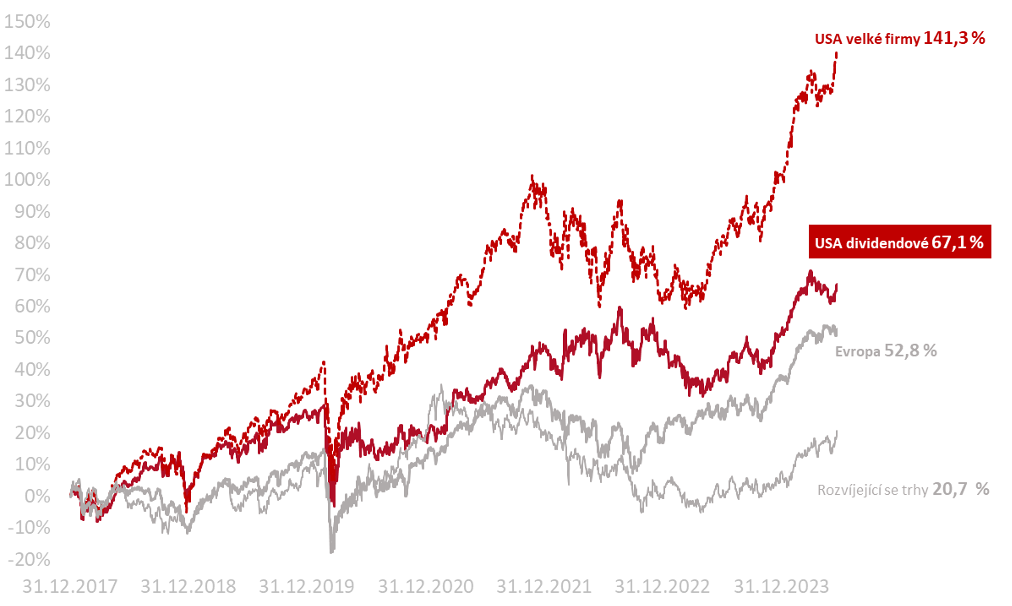

Na závěr ještě informace k výkonnosti trhů k 19. 6. 2024

Od začátku roku 2018 vydělaly americké akcie velkých firem +141,3 %, americké dividendové +67,1 % v CZK, evropské akcie +52,8 % a akcie emerging markets +20,7 %.

Zde najdete odkazy na zmíněné i další články.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.