Méně zkušení investoři mají obavy z akcií, oslabujícího dolaru i amerických dluhopisů. Realita je ale optimističtější než novinové titulky

•

Správa bohatství •

Tomáš Tyl ![]()

Ve srovnání s předchozími dvěma týdny byl tento týden na trzích o poznání klidnější. I když na stole stále zůstává téma cel a mezinárodního obchodu. Zatímco Evropa a další země dostaly čas na vyjednávání, mezi USA a Čínou obchodní válka stále eskaluje.

Americký akciový trh včera uzavřel −21,4 % od svých maxim (19. 2.) v CZK (v USD je to −14,1 %). Pokles našich akciových rentiérských portfolií byl k 16. 4. –17,7 % v CZK a u portfolií budoucích rentiérů −19,2 % v CZK. Data jsou u našich portfolií z uzavíracích cen na evropských burzách.

Dluhopisy dostaly slovo

Důležitým tématem, které rezonovalo poslední týden, je bezpečnost amerických vládních dluhopisů a pozice dolaru. Zatímco reakce akcií na celní války tak překvapivá není, v případě dluhopisů to zaskočilo trh a možná i samotného Trumpa. Jejich výprodej mohl být pro Trumpa jedním z důvodů k odkladu cel. Vyšší sazby totiž také znamenají dražší dluh, a to jde přímo proti zájmu snižovat zadlužení. (SeznamZprávy)

Na druhou stranu, prudký růst sazeb jen vyrovnal jejich předchozí pokles.

Sazby 10letých amerických vládních dluhopisů byly k 27. 3. na hodnotě 4,3 %, krátkodobě poklesly 4. dubna na 4 %. Poté k 11. 4. následoval růst na 4,5 %. A nyní jsou zase 4,3 %. Přitom ještě v lednu byly kolem 4,8 %. Od začátku roku 2025 jsou tak stále tyto dluhopisy přibližně 3,5 % v plusu. Celkově dochází ke kolísání, ale celá situace je méně dramatická, než se může zdát z titulků, které komentují jen jeden z těchto pohybů.

To, že dluhopisy umí klesat si investoři zažili v roce 2022, když dluhopisy padaly společně s akciemi. V té době ztratily americké vládní dluhopisy kolem 20 %.

My jsme do vládních ani dlouhodobých dluhopisů nad 10 let nespěchali. Místo toho jsme posilovali pozici v korporátních dluhopisech, které mají duraci kolem 6 let a nejsou na pohyb sazeb tak citlivé. Důvodem je, že kdyby došlo k růstu inflace, mohou se opět zvýšit i sazby. .

Silný pohyb dolaru

Další obavy některých investorů budí dolar, který poklesl na 21,9 korun. To je „propad“ o téměř 11 % ze svého vrcholu 24,6 Kč v lednu. Dolar se tak dostal na hodnotu z poloviny roku 2023. (HN)

Krátkodobé intenzivní měnové pohyby pro nás nejsou nic nového. V posledních pěti letech se americký dolar pohyboval mezi 20,9 a 25,6 Kč. Za 30 let jsme zažili dolar za 15 korun, ale i za 40. Měny mají tendenci na střednědobém horizontu přinášet zhodnocení nebo ztráty kolem pětiny celkových výnosů. To je něco, s čím musíme počítat.

Z našeho pohledu je však pořád americká ekonomika silná a do případných obchodních válek má lépe nabito než Evropa. Pokud v Evropě nenastanou skutečné změny, o sílu dolaru se dlouhodobě nebojíme.

Čína ukazuje svou sílu

O eskalaci obchodní války mezi USA a Čínou psal již minulý týden Vladimír. Tento týden do hry vstupovaly i další nástroje.

Čína nařídila aerolinkám, aby nepřijímaly dodávky od Boeingu. Hovoří se také o možnosti omezení dodávky kovů vzácných zemin (rare earth elements), ve kterých má Čína dominantní postavení a které jsou klíčové pro řadu elektronických zařízení. Omezení jejich dodávek již Čína v minulosti praktikovala například vůči Japonsku. USA na druhou stranu uvažují o vyřazení čínských akcií z amerických burz. To by krátkodobě poškodilo investory. (Novinky, Aktuálně, SeznamZprávy)

My tyto čínské akcie nedoporučujeme právě kvůli politickým rizikům. I když osobně jsem očekával, že větší nebezpečí jim hrozí spíše z čínské strany.

Výsledková sezóna začala pozitivně

Ve víru událostí trochu zanikl start výsledkové sezony. Jako obvykle ji odstartovaly americké banky. Ty za první kvartál roku 2025 překonaly očekávání růstu zisků. To je pozitivní zpráva. (Fortune)

Na druhou stranu je důležitá budoucnost a ta bude ovlivněna tím, co z tarifů a dalších kroků Trumpovy administrativy zůstane v platnosti. Není překvapivé, že bankovní domy hovoří o zvýšené opatrnosti a očekávaném zpomalení ekonomiky.

Tržní sentiment ukazuje na velký strach

Z výzkumu Bank Of America vyplývá, že investoři mají na americké akcie nejvíce negativní výhled za posledních 30 let. (Patria)

Když se však podíváme na jiná období, kdy byl výhled také negativní, vidíme, že šlo o období, kdy bylo naopak nejzajímavější investovat. Když jsou očekávání negativní, může docházet spíše k pozitivním překvapením. Jak říká Warren Buffett „nejzajímavější je nakupovat, když v ulicích teče krev“.

Akcie jsou tzv. leading indikátor. Reagují první na pozitivní i negativní očekávání. K jejich obratu dochází v době největší beznaděje. My nevíme, jestli takový moment už nastal, nebo je teprve před námi. Proto se držíme strategie a jsme připraveni pokračovat v nákupech, pokud by došlo k dalším poklesům.

Zlato trhá rekordy, ale nás nechává chladné

Cena zlata vyrostla na 3 300 USD za unci a trhá rekordy. Jeho zastánci prognózují další prudký růst. (E15)

V dobách nejistoty na trzích nadšení ze žlutého kovu roste. Setkali jsme se dokonce s úvahami o využití zlata jako zástavy k úvěrům pro další investice. Díky tomu dochází k sebenaplňujícímu se proroctví o jeho ochranné funkci v krizi.

Ve skutečnosti zlato dokáže kolísat ještě více než akciové trhy. A protože jediný důvod k výnosům je růst poptávky, zlato má tendenci ke střídání období nafukování a vyfukování bublin. Kdy bude vrchol té současné, nevíme.

Ke zlatu doporučujeme přistupovat střízlivě a uvědomit si, že u nejbohatších lidí světa má podíl 1 % z celkového majetku. (UBS Global Family Office Report)

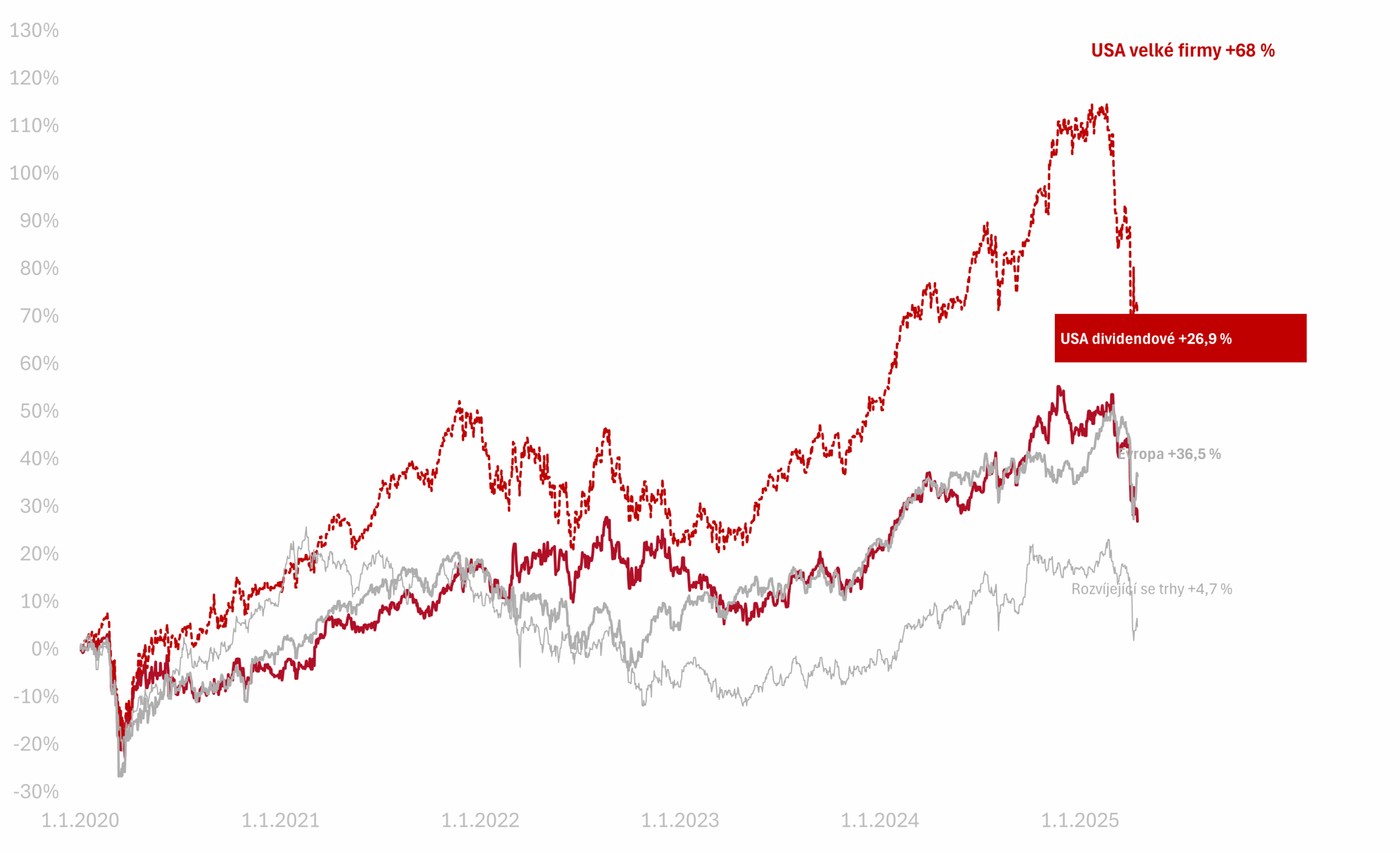

Výkonnost trhů k 16. 4. 2025

Za poslední týden celý americký trh poklesl o −1,7 % v CZK. Americké dividendové akcie poklesly o −1,1 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +14 % a americké dividendové +8,1 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +68 %, americké dividendové +26,9 % v CZK.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.