Daně z nemovitostí vzrostly, a bude hůř. Rodinné bohatství mizí kvůli špatným vztahům v rodině. Vztahy se zhoršují i v EU!

•

Správa bohatství •

Vladimír Fichtner ![]()

I tento týden byl na trzích ve znamení klidu. Index amerických růstových akcií pokračoval v postupném návratu ke svým maximům, ceny dividendových amerických akcií a akcií evropských lehce poklesly.

Pro mě jako dlouhodobého investora, kterého zajímá i mezigenerační přesun majetku, byly ale zajímavější zprávy z úplně jiných oblastí…

Daně z nemovitostí letos vzrostly, ale může být hůř.

Se zhoršujícím se stavem státních financí bude jakákoliv vláda hledat další příjmy do rozpočtu. Výrazně zvýšená daň z nemovitostí odvozená od hodnoty nemovitosti se takovým zdrojem do budoucna může stát.

Velmi zajímavě toto téma komentuje expert společnosti Golem Finance Libor Vojta Ostatek v článku nazvaném „Barabizna i krásná vila mají stejnou daň. To by se mělo změnit, říká expert.” (SeznamZprávy) Libor mimo jiné mluví o tom, že si v ČR dokáže představit daň ve výši 1 % z aktuální hodnoty nemovitosti.

Můj komentář: přejme si, aby to to budoucna bylo jen 1 %. Protože jsou ekonomiky, kde je daň z nemovitostí i násobně vyšší. Doporučuji tedy i tento scénář brát do úvahy při vyhodnocování budoucí výnosnosti vašeho českého nemovitostního portfolia.

Rodinné bohatství mizí kvůli špatným vztahům v rodině.

Znovu a znovu se setkávám s názory zkušených lidí z vyspělých ekonomik, že rodinné bohatství často mizí kvůli špatným vztahům v rodině, a ne kvůli investicím.

Mluví o tom zástupci 100 a více let starých rodin v knize Borrowed from Your Grandchildren, jejímž autorem je Dennis Jaffe a říká to i Hannes Hofmann ze Citi Private Bank v rozhovoru pro Forbes.

Pro mě osobně je to skvělá připomínka toho, že namísto tolik v ČR a priori doporučovaných majetkových struktur je pro mezigenerační ochranu bohatství mnohem důležitější nejprve řešit rodinný odkaz, vztahy s následující generací a její vzdělávání a rodinný přístup k filantropii.

Majetkové struktury své místo v řešení také mají, ale měly by přicházet na řadu mnohem později, než je obvyklé v ČR a – znovu opakuji svůj názor – téměř nikdy by nemělo jít o svěřenské fondy dle českého zákona.

„Velmi křehké vztahy. Rodina Kornfeilových otevřeně o generačním předávání” je nadpis dalšího článku, který stojí tento týden za přečtení. (Forbes)

Příběh rodiny z jižní Moravy s firmou s obratem půl miliardy je jen potvrzením toho, že předávání majetku nemusí být vůbec jednoduché. Doporučujeme přečíst.

Křehká je i jednota Evropské unie.

Po odchodu Velké Británie ji neustále testuje Maďarsko a občas Slovensko, nyní se k němu může přidat i nově vzniklá vláda v Nizozemí. Krajně pravicová Strana pro svobodu (PVV) radikála Geerta Wilderse vůbec poprvé v historii vstoupí přímo do vlády a žádá řadu výjimek ze stávajících společných evropských pravidel. (HN)

Jde například o výjimku ze společné azylové a migrační politiky, možnost omezit volný pohyb občanů z ostatních zemí EU v případě, že se sedmadvacítka rozšíří o další členské státy a další.

Postupné narušování jednoty EU může vést ke stále větší rozhodovací paralýze, a to v dobách, kterou nejsou úplně jednoduché a kdy je potřeba akceschopnost a tah na branku. To není pro EU a pro nás úplně dobrá zpráva.

Pozor na likviditu u nemovitostních fondů!

Jako poslední mě tento týden zaujal článek o tom, jak se americký nemovitostní fond o velikosti 10 miliard dolarů vypořádává s poklesem na americkém trhu nemovitostí a současným odchodem svých klientů. (WSJ)

Klienti chtěli z fondu Starwood Capital Group v prvním čtvrtletí vybrat 1,3 miliardy dolarů, fond byl ale schopen vyplatit jen 500 milionů dolarů. U nemovitostního fondu totiž není jednoduché obratem vygenerovat hotovost na uspokojení odcházejících klientů. Nemovitosti se nedají jednoduše prodat ze dne na den, a navíc v dobách poklesu trhu to není úplně výhodné. Proto si musí fond na výplatu odcházejích klientů buď půjčit nebo musí omezit objem výplat např. na 5 % hodnoty podílu za čtvrtletí. Například když máte ve fondu zainvestováno 10 milionů, vyplatí vám každé čtvrtletí jen 500 000, dokud se situace nezlepší.

Možnost omezení likvidity je rizikem každého nemovitostního fondu (v USA nebo v ČR), a proto je dobré i s takovýmto scénářem u investic do nemovitostních fondů počítat.

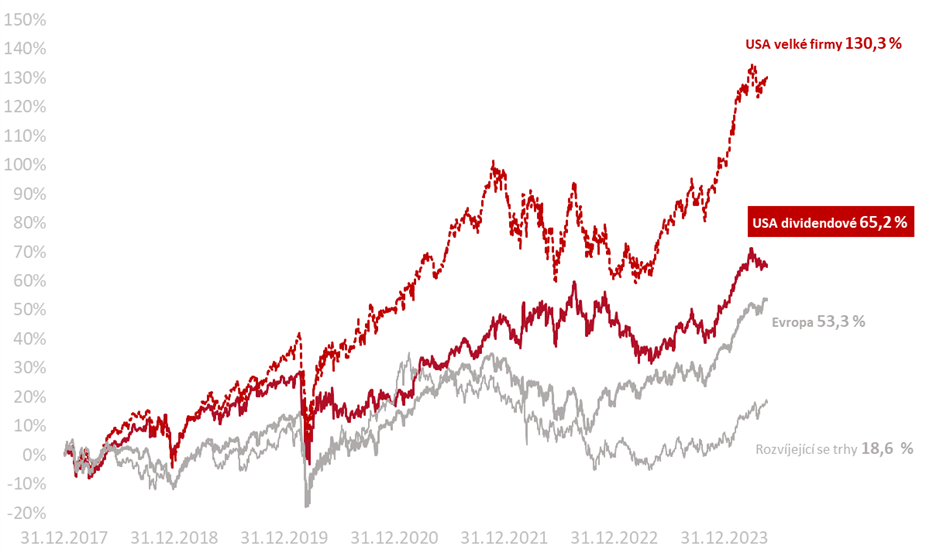

Výkonnost trhů k 22.5.2024

Od 1. 1. 2022 akcie velkých amerických firem zhodnotily o +18,1 %, americké dividendové o +12,7 %, akcie evropské o +15,5 %, zatímco akcie emerging markets klesly o -1,1 %.

Od začátku roku 2018 vydělaly americké akcie velkých firem +130,3 %, americké dividendové +65,2 % v CZK, evropské akcie + 53,3 % a akcie emerging markets + 18,6 %.

Zde najdete odkazy na zmíněné i další články.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.