Ceny amerických akcií klesají i vlivem dolaru. Trhům dominují obchodní války.

•

Správa bohatství •

Tomáš Tyl ![]()

Akciové trhy tento týden zažily prudké kolísání. Důvodem je opět politika amerického prezidenta Donalda Trumpa. Vrátilo se téma tarifů a obchodních válek.

Důsledkem jsou propady amerických akcií a také pokles amerického dolaru, který vedl k poklesům portfolií našich klientů.

Akciová portfolia rentiérů jsou od začátku roku 2025 −4,26 % v korunách a portfolia budoucích rentiérů poklesla o −5,45 % v korunách.

Dnes se tedy budu věnovat z velké části dopadům současné situace na portfolia.

Poklesy na trzích mohou představovat příležitost

Poklesy na akciových trzích intenzivně sledujeme a vyhodnocujeme, zda již není čas provést nákupy při poklesech. Díváme se při tom na pokles celých akciových portfolií od jejich vrcholu, který nastal 19. 2. 2025.

Aktuální pokles z all-time high vrcholů je u rentiérských portfolií −7,03 % a u portfolií budoucích rentiérů −8,44% v CZK.

Pokles ještě není tak velký, abychom ho využívali. Situaci ale budeme sledovat a může se stát, pokud by poklesy pokračovaly, že spustíme nákupy při poklesech.

Nákupy při poklesech jsou rebalancováním portfolia. K nákupům při poklesech přistupujeme ve chvíli, kdy se díky poklesu sníží podíl akcií v portfoliu oproti doporučení. Nákup pak využíváme k udržení doporučené alokace.

Hodnotu portfolia ovlivňují také měny

Aktuální pokles je z velké části způsoben oslabením dolaru proti koruně o −4,5 %.

Za týden snížení z 24,15 na současných 23,05 CZK.

Dolar během krátké doby odmazal polovinu toho, co posílil v roce 2024.

Měny se krátkodobě dokáží pohybovat velmi rychle. Zvláště v nejistých dobách.

Díky tomu se korunová ztráta indexu S&P 500 (od jeho maxim z 19. 2.) blíží −10 %.

Portfolia našich klientů však klesala méně

Důvodem je podíl v dividendových amerických akciích (pokles −3,6 % a −8 %) a také v britských akciích (−1,22 %) a japonských akciích (−2,4 %).

Diverzifikace tak pomohla propady snížit.

Zároveň relativní podíl akcií oproti dluhopisům nepoklesl tolik (protože i dluhopisové investice jsou z velké části v USD).

U řady našich klientů jsme využívali růstu akcií k rebalancování v minulém roce, kdy jsme akcie prodávali.

Zda budeme znovu rebalancovat a tentokrát nakupovat, zatím nevíme.

Naši klienti (a odběratelé měsíčníku Rentiér) mají na téma rebalancování k dispozici článek Richarda Mrňky z prosincového Rentiéra roku 2024.

Média si poklesů (zatím) nevšímají

Aktuální zvýšená volatilita na trzích bude pravděpodobně pokračovat.

Zajímavé je, že na rozdíl od jiných propadů nepotkáváme nyní titulky, které by informovaly o tom, kolik se z akciového trhu vypařilo peněz.

Lze to přikládat tomu, že v současnosti je zpráv se silnými titulky tolik, že není potřeba přitahovat pozornost.

Přidanou hodnotou pro naše klienti je to, že celou situaci sledujeme. Bez ohledu na to, co píší nebo nepíší média.

Díky tomu naši klienti mohou svou pozornost směřovat tam, kde je to pro ně důležité.

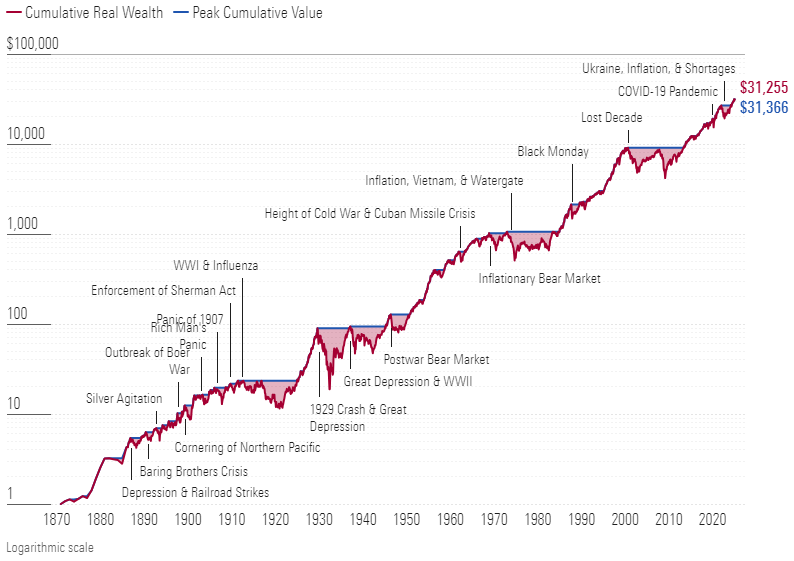

150 let historických pádů trhu

Analytici z Morningstar vydali zajímavý článek o 150 letech historických pádů trhu.

I když krach nyní nepovažujeme za hlavní scénář, i s podobnými událostmi je potřeba počítat.

Důležité je být na delší poklesy trhů připraveni emočně a dokázat takovou situaci ustát.

I přes mnoho poklesů, které americký trh za 150 let zažil, se dlouhodobé investování vyplácí.

Kroky amerického prezidenta ovlivňují investory

Komentovat zprávy o krocích amerického prezidenta je složité. Protože to, co platí jeden den, nemusí platit další.

To je vidět na diskuzi o tarifech, protože po jejich opětovném zavedení vůči Kanadě a Mexiku došlo zase k jejich odložení. (Wall Street Journal)

Situace došla tak daleko, že kromě řady ekonomů se k tarifům kriticky vyjádřil i Warren Buffett, který se jinak k politice nevyjadřuje. Řekl:„S tarify máme bohaté zkušenosti. Jsou do jisté míry válečným aktem“. (E15)

Obchodní války dopadnou negativně na všechny, mohou přinést návrat inflace a v horším případě i stagnaci. A mohou mít větší vliv na ostatní země než na USA.

Smíšená situace v Evropě

Obchodní války nejsou pro Evropu pozitivní. Některé společnosti zvažují přesun do USA. (E15)

Zároveň se velmi rychle proměnil pohled evropských zemí na výdaje na zbrojení kvůli přistupu USA k válce na Ukrajině.

Německá vládní koalice se dohodla na fondu na infrastrukturu v objemu 500 mld. EUR. (Wall Street Journal)

Obavy z vyššího zadlužování vedly k růstu výnosů evropských dluhopisů (a tím poklesu jejich cen). (E15)

Proti tomu jde snížení sazeb Evropskou centrální bankou o 0,25 p.b. na 2,5 %. (Patria)

Očekávání výdajů naopak vedlo k růstu cen akcií (velký růst zaznamenali evropští zbrojaři).

Jsme dlouhodobí investoři

Naším cílem však není krátkodobě posuzovat, kam se který trh pohne. Z našich zkušeností krátkodobé předpovědi často selhávají.

Na začátku roku analytici předpokládali pokračování silného růstu USA. Nakonec ale více rostly evropské akcie. Krátkodobý vývoj se může odvíjet od emocí a silných slov.

Dlouhodobě však bude důležité, jak se konkrétní kroky projeví na ziscích společností.

Geopolitiku a její změny vnímáme velmi citlivě. V březnovém Rentiérovi se jí ve svém článku bude věnovat Vladimír Fichtner.

Výkonnost trhů k 6. 3. 2025

Za poslední týden celý americký trh klesal o −5,7 % v CZK. Americké dividendové akcie klesly o −4,1 % v CZK.

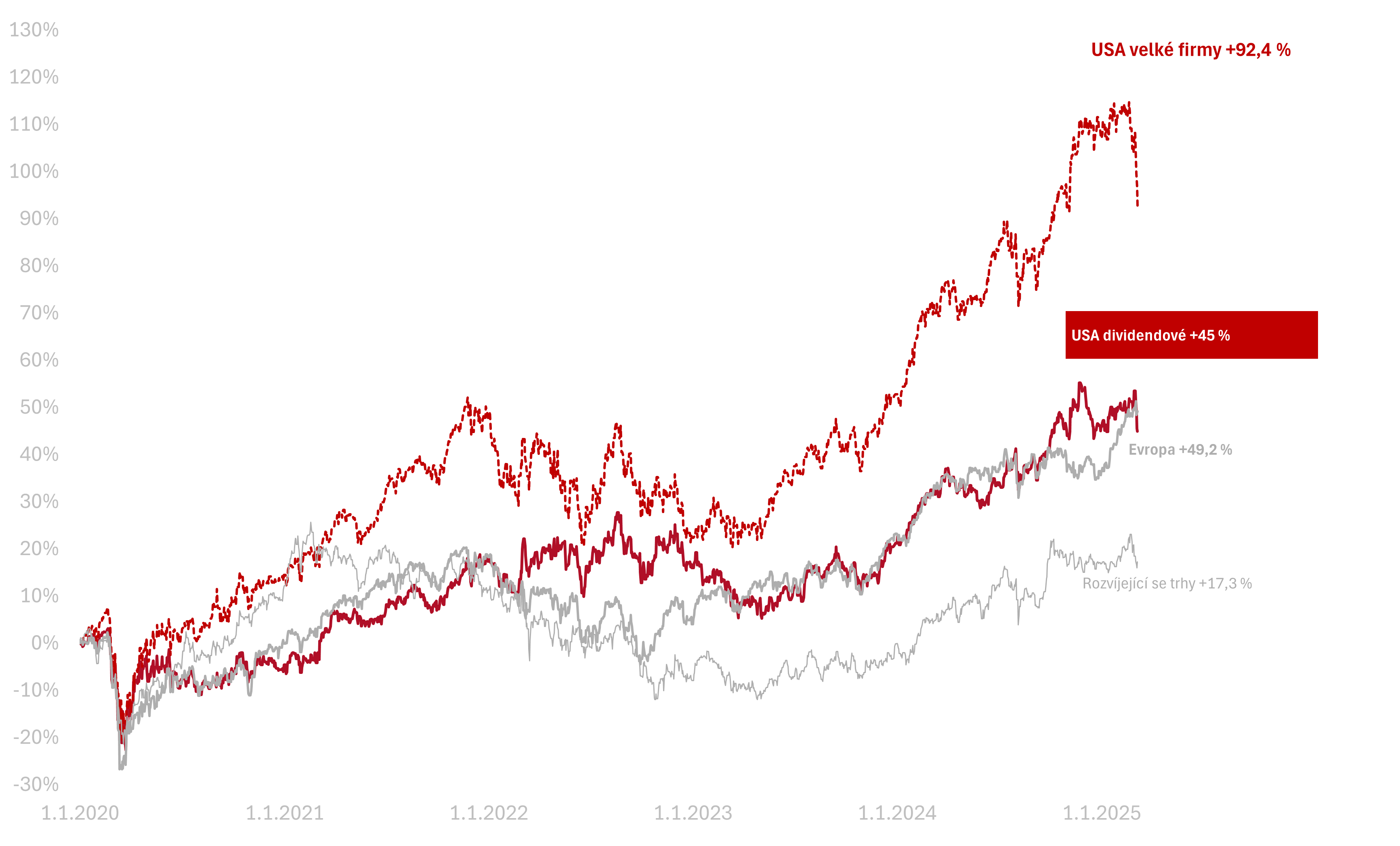

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +30,6 % a americké dividendové +23,5 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem + 92,4 %, americké dividendové +45 % v CZK.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.