Býčí trh je často velmi klidný. Penzijní reforma je nezbytná, ale asi hned tak nebude. Poláci nepodceňují možnost válečného konfliktu

•

Správa bohatství •

Vladimír Fichtner ![]()

Americké akciové trhy v uplynulých 14 dnech lehce posílily a koruna díky snížení českých úrokových sazeb i nízké červnové inflaci ve výši 2 % (která může vést ČNB k dalšímu snižování sazeb) o něco oslabila. Oba tyto faktory měly pozitivní vliv na hodnotu portfolií našich klientů.

Nudný býčí trh

Z pohledu vývoje trhů, který nás všechny zajímá, mě nejvíce zaujal článek Bena Carlsona How Bull Market Works – Jak funguje býčí trh. (A Wealth of Common Sense) Ben v něm správně poukazuje na to, že skutečný tzv. býčí trh (situace, kdy delší dobu trh roste) je poměrně nudný. Nedochází totiž k prudkým a významným denním pohybům.

Za první pololetí tohoto roku došlo v dolarovém vyjádření k dennímu růstu indexu o více než 1 % jen čtrnáctkrát. Jen jednou trh vyrostl o 2 % za den, a pokles o 1 % nastal sedmkrát.

Jinak se trhy chovají v tzv. medvědím nastavení (při delším poklesu). V takovém případě jsou denní pohyby na trzích mnohem významnější a emocionálně náročnější, jako tomu bylo např. v roce loňském.

Užívejme si proto současný býčí trh a vězme, že jednoho dne samozřejmě přijde i „medvěd.“

Populačně silné ročníky odchází do důchodu a novorozenců ubývá

Vypadá to, že letos v ČR míříme k počtu cca 85 tisíc nově narozených. Jen pro srovnání – v roce 1969, kdy jsem se narodil já, nás bylo 143 tisíc. Právě proto potřebujeme penzijní reformu. (HN)

Díky průběžně financovanému penzijnímu systému budou početně výrazně slabší ročníky za 15 let platit ze svých daní důchod té výrazně početnější skupiny nás starších. A to není úplně dobrá zpráva.

Stejně jako není dobrá zpráva, že velké množství nás seniorů bude mnohem výrazněji zatěžovat zdravotní a sociální systém. Pokud by o tom někdo přemýšlel dopředu (třeba politici), asi by to šlo zvládnout. Ale vzhledem k tomu, že si politici 15 let nevšimli, kolik se před 15 lety narodilo dětí a jaké jsou nyní potřeba školní kapacity, moc na ně spoléhat nemůžeme.

Trefné komentáře k tomuto tématu jsem si přečetl v Hospodářských novinách od Julie Hrstkové (HN) a Jana Beránka (HN). Díky oběma za dobrou novinařinu.

Pro nás jako investory je současná situace jen dobrou připomínkou toho, že při financování budoucnosti je důležité spoléhat se především na své vlastní peníze.

Situace v automobilovém průmyslu není jednoduchá

Některá česká média se věnovala možnému propouštění v koncernu Volkswagen. (E15) Poutavé titulky ve stylu „Hrozí propouštění téměř poloviny všech zaměstnanců” mohly ale vyvolávat zbytečnou nervozitu.

Koncern VW má určitě svých starostí dost, ale na propouštění viz. titulky to úplně nevypadá. Už na konci dubna oznámil koncern, že vyčlení 1 mld. EUR na předčasné odchody svých německých zaměstnanců do důchodu. Nyní mluví o tom, že bude asi zavírat továrnu Audi v Bruselu. Za první pololetí prodal o 1 % méně vozů než za stejné období před rokem.

Osobně jsem přesvědčený o tom, že i postup případného propouštění bude mnohem pozvolnější, a především různý v různých regionech, než některé novinové titulky naznačovaly.

Poláci nepodceňují možnost válečného konfliktu

Co jsem bohužel nikde v českých médiích neviděl okomentované, je zpráva z Reuters. Polský šéf armády v ní mluví o tom, že je potřeba být připraven na válku.

Poláci budou investovat do obranných postavení na své východní hranici 2,5 mld. dolarů do roku 2028 a mají cíl zvýšit počet vojáků ze 190 000 na 300 000 v průběhu několika let. Poláci již také zvýšili své výdaje na zbrojení na 4 % HDP.

Jako investoři i lidé bychom si měli neustále uvědomovat, že válka od nás není zase tak daleko a zvyšování našich investic v regionu střední a východní Evropy, třeba investicemi typu Private Equity, nemusí být úplně bezpečné.

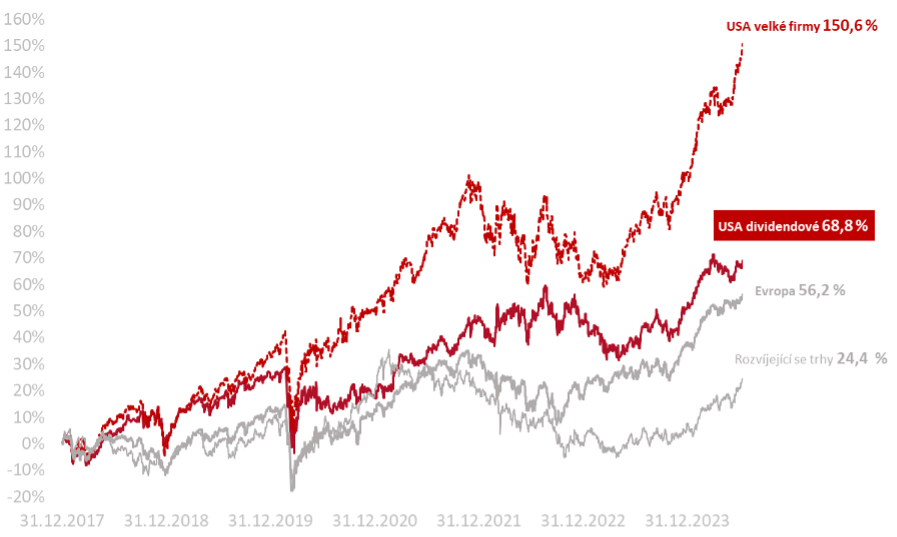

Na závěr ještě informace k výkonnosti trhů k 10. 7. 2024

Za posledních 14 dní americké akcie po postupných denních nárůstech v korunovém vyjádření vyrostly o 1,2 % až 3,1 % (dividendové, resp. růstové).

Od začátku roku 2018 vydělaly americké akcie velkých firem +150,6 %, americké dividendové +68,8 % v CZK, evropské akcie + 56,2 % a akcie emerging markets + 24,4 %.

Zde najdete odkazy na zmíněné i další články.

O autorovi Vladimír Fichtner

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.