Otevřít dotazník

Dotazník je na platformě Alchemer a Vaše údaje jsou chráněny

Co přinese rok 2022 v investicích?

Jaký na to máte názor?

Zúčastněte se našeho průzkumu a porovnejte svůj názor s ostatními. A možná i něco vyhrajete.

Dobrý den, moje jméno je Vladimír Fichtner a jsem investor, podnikatel a mimo jiné ředitel Fichtner a.s.

Společnosti, která se zabývá tím, že přemýšlí o budoucnosti neustále. Protože tím, že o ní přemýšlíme dopředu, můžeme vydělávat více peněz pro sebe a pro naše klienty.

Rok 2021 se pomalu chýlí ke konci

A že to byl zajímavý rok.

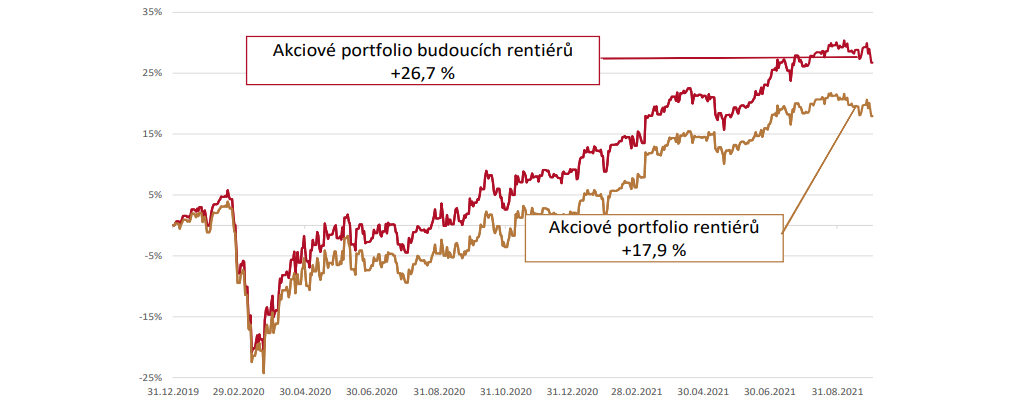

V principu jsme na trzích neviděli skoro žádné poklesy. Běžně přicházejí třikrát ročně poklesy o pět procent. Letos nebyl skoro žádný.

Viděli jsme to, že inflace začala velmi dramaticky růst.

Viděli jsme přerušování logistických řetězců. Automobilky zastavovaly výrobu a jiné firmy také.

Na někoho to mělo velký vliv, na někoho dokonce zničující vliv. Někdo se naopak s tou situací vypořádal dobře nebo ho vůbec nezasáhla.

Ten rok byl z našeho pohledu velmi intenzivní.

A proto jsme se v něm mnohé naučili, a proto nás také v mnohém donutil přemýšlet, co přijde do budoucna.

U nás ve firmě rok 2021 nebyl vůbec nudný

Změnili jsme právní formu.

Asi jste si všimli, že místo s Fichtner s.r.o. se začínáte potkávat s Fichtner a.s. Mimo jiné už podnikáme jen pod hlavičkou obchodníka s cennými papíry.

Rozšířili jsme tým.

Máme o 4 lidi více. O jednoho člověka, který má velké seniorní zkušenosti z několika privátních bank. A 3 mladší kolegy, kteří jsou naší cestou do budoucna a naší krví, která nás žene dál.

Naši klienti začínají mít více a více peněz.

Začínáme se potkávat s lidmi, kteří mají nejenom desítky, ale stovky milionů. A také miliardy. Tak jsme začali rozšiřovat spektrum našich služeb pro klienty, protože s větším majetkem přichází více věcí, které člověk musí řešit. A my tomu jdeme v našich službách naproti.

Mám obrovskou radost z toho, že jsme letos překonali miliardu.

Ne pro nás. Ale miliardu zisku vydělaného našim klientům. A to nás všechny ve firmě opravdu velmi těší.

Také nás těší skvělé reakce našich klientů na náš měsíčník Rentiér, kde si vždy najdou něco zajímavého k přečtení, i něco, co pomáhá jejich přemýšlení o penězích.

Analýzu státních proti-inflačních dluhopisů respektive její aktualizace, které jsme vydávali v roce 2021, si už stáhlo téměř deset tisíc lidí.

Máme radost, že jak naši klienti, tak i ti, kteří si analýzu stáhli a rozhodli se pro proti-inflační dluhopisy, vydělávají peníze.

Náš vlajkový kurz o investování InvestGuru.cz pomohl už více jak dvanácti stům účastníků posunout se v přemýšlení o investicích dále.

Právě v tomto kurzu sdílíme vše, co víme o investicích, a díky němu mnozí, kteří kurz absolvují, vydělávají peníze. Buď s námi, pokud zjistí, že na to vydělávání nemají tolik času, nebo sami, protože to už zvládnou.

To všechno jsme zažili v roce 2021.

Našim klientům se dařilo a díky tomu se dařilo i nám.

Peníze, které jsme vydělali, budeme investovat do zásadního technologického skoku, jehož výsledky uvidíme doufejme do konce roku 2022, a který nás posune z pohledu technologie, úplně do jiné úrovně.

Také jsme neustále ve spojení s trhem.

Nejenom s našimi klienty, ale s vámi všemi, kteří se díváte na naše videa, čtete naše články, posíláte nám vaše dotazy. Protože pro nás je důležité dělat věci, které někomu mohou pomoci, a které někoho zajímají.

Už několik let děláme průzkum i mezi vámi, kteří nás sledujete. Stejný průzkum děláme i letos. A i vy se do něj můžete zapojit.

Jak vidíte své investice v roce 2022?

Půjdou akcie nahoru nebo dolů?

Vyplatí se do nich investovat teď nebo bude lepší trochu počkat?

A co si myslíte o dluhopisech.

Začaly růst úrokové sazby. Dluhopisy možná začnou více vynášet. Jsou zajímavější nebo bude lepší počkat?

A co ty další populární věci?

Krypto, NFT a další novinky, které se na investičních trzích objevují. Jsou zajímavé i pro vás?

A co v roce 2022 bude mít vliv na investice a na to, abyste vydělávali.

V čem vidíte potenciální problém nebo naopak příležitost?

Zapojte se do průzkumu a dejte nám vědět, jak vidíte rok 2022 v investicích vy.

Odměna pro účastníky

Všem, co se zapojí, pošleme jako odměnu výsledky průzkumu.

Už to pro vás může být, stejně jako pro nás, zajímavá inspirace. Protože vidět, co si myslí trh, je vždy trošku výhodou.

I vám to může pomoci vydělat nějaké peníze navíc anebo naopak vyhnout se nějakému riziku, které na vás také možná v roce 2022 číhá.

A 5 účastníků průzkumu dostane navíc k Vánocům ještě zajímavý dárek.

Plánujeme v lednu, stejně jako v předchozích letech, webinář na téma 10 lekcí z roku 2021 a výhled na rok 2022. Vstup na webinář bude stát 1 970 Kč, ale někdo ho dostane jako dárek k Vánocům.

Z odpovědí, které nám přijdou, vybereme ty nejzajímavější. A já osobně potom vyberu 5, které nejvíce zaujmou mě. A právě těmto pěti účastníkům pošleme přístup na webinář zdarma.

A protože máme zajímavý rok, uděláme ještě jednu akci navíc.

3 vybraní účastníci od nás obdrží také Inteligentního Investora. Knihu, o které si myslíme, že by ji měl znát každý investor. A jejíž vydání už několikátým rokem sponzorujeme.

Teď už jste slyšeli všechny argumenty, proč se našeho průzkumu zúčastnit.

Je to dobré pro vás i pro nás.

A jako většina věcí, které děláme je win-win.

Prostě je důležité, aby to dávalo smysl oběma stranám.

Já vám přeji v roce 2022 jen to nejlepší.

Klidný rok, pohodové Vánoce a hodně zdraví.

Otevřít dotazník

Dotazník je na platformě Alchemer a Vaše údaje jsou chráněny

Petr Syrový se v hlavním článku věnuje rizikům investování do nemovitostí. Poklesy cen k trhu nemovitostí patří a jsou jeho přirozenou součástí, ale že mohou trvat i 30 let jsem nevěděl.

Petr Syrový se v hlavním článku věnuje rizikům investování do nemovitostí. Poklesy cen k trhu nemovitostí patří a jsou jeho přirozenou součástí, ale že mohou trvat i 30 let jsem nevěděl. Tak jako jsou finanční investice mojí parketou a vášní, tak jsou nemovitosti a jejich revitalizace vášní mojí kamarádky Pavly.

Tak jako jsou finanční investice mojí parketou a vášní, tak jsou nemovitosti a jejich revitalizace vášní mojí kamarádky Pavly. V článku Petra Syrového čtenář zjistí, že investice do nemovitostí není bez rizika. Přesto nemovitosti do portfolií dlouhodobě patří, protože jsou s nimi spojené i výhody.

V článku Petra Syrového čtenář zjistí, že investice do nemovitostí není bez rizika. Přesto nemovitosti do portfolií dlouhodobě patří, protože jsou s nimi spojené i výhody. Co je hlavní cíl života? Nahromadit co nejvíce peněz?!

Co je hlavní cíl života? Nahromadit co nejvíce peněz?!

Americká inflace v létě dosáhla na úroveň 5,4 %, česká na 3,2 % a v srpnu se přidala i inflace v eurozóně 3 %.

Americká inflace v létě dosáhla na úroveň 5,4 %, česká na 3,2 % a v srpnu se přidala i inflace v eurozóně 3 %. Druhým tématem, které obsadilo stránky médií a informačních webů, byla jasně deklarovaná nelibost čínského politbyra vůči čínským technologickým akciím.

Druhým tématem, které obsadilo stránky médií a informačních webů, byla jasně deklarovaná nelibost čínského politbyra vůči čínským technologickým akciím.

Další příspěvek jsem poprvé četl v magazínu společnosti Havel & Partners. A protože s týmem Davida Neveselého a Vladka Krámka z Havel & Partners my, i někteří naši klienti, již cca rok intenzivně diskutujeme o struktuře rodinného majetku, požádal jsem o možnost jejich článek v našem magazínu přetisknout.

Další příspěvek jsem poprvé četl v magazínu společnosti Havel & Partners. A protože s týmem Davida Neveselého a Vladka Krámka z Havel & Partners my, i někteří naši klienti, již cca rok intenzivně diskutujeme o struktuře rodinného majetku, požádal jsem o možnost jejich článek v našem magazínu přetisknout. Již v roce 2017 připravila pro některé naše klienty první verzi článku „Principy a záludnosti předání majetku dalším generacím“ právní kancelář Jany a Jiřího Horáčkových. Jiří pro nás do tohoto čísla Rentiéra článek aktualizoval a mám radost, že ho nyní můžeme nasdílet již se všemi našimi čtenáři.

Již v roce 2017 připravila pro některé naše klienty první verzi článku „Principy a záludnosti předání majetku dalším generacím“ právní kancelář Jany a Jiřího Horáčkových. Jiří pro nás do tohoto čísla Rentiéra článek aktualizoval a mám radost, že ho nyní můžeme nasdílet již se všemi našimi čtenáři. David Řehulka je také zodpovědný za získání souhlasu s přetištěním a za překlad článku o akciových výnosech od jednoho z nejlepších analytiků společnosti Morningstar, Johna Rekenthalera.

David Řehulka je také zodpovědný za získání souhlasu s přetištěním a za překlad článku o akciových výnosech od jednoho z nejlepších analytiků společnosti Morningstar, Johna Rekenthalera.