Máme za sebou další zajímavý týden, který byl – jak už je v posledních týdnech zvykem – opět bohatý na důležité události ovlivňující finanční trhy a naše investiční chování.

Začali jsme s nákupy při poklesech

Akciové trhy pokračovaly začátkem týdne v korekci. Poklesy dosáhly hranice 10 % od předchozích historických maxim (ATH).

Pro nás, dlouhodobé investory, znamená takový pokles jako obvykle příležitost, kterou jsme již začali využívat k nákupům při poklesech.

Zkušenost nám ukazuje, že právě období podobných poklesů jsou ideálním momentem pro rebalancování portfolia a navracení podílu akcií v portfoliích na hodnoty před poklesem.

Právě tato strategie nákupů při poklesech nám dlouhodobě zvyšuje výnosy.

Vyčkávání není strategie

Občas jsme se potkali s tím, že někdo z vás nám řekl: „Nepočkáme? Já cítím v kostech, že to půjde ještě níže, co kdybychom koupili až při −15 %?“

Někdo měl opačný názor: „Já si myslím, že se to otočí, nakupme za veškerou hotovost, kterou máme k dispozici.“

My jsme již před delší dobou stanovili hranice pro realokaci při −10 % a potom při každých dalších 10 % poklesu.

Nic dramatického by se nezměnilo, kdyby to bylo −11% nebo −9 %, či trochu jiná čísla. Důležité je mít jasnou strategii a tu skutečně realizovat.

Nespekulujeme, investujeme dlouhodobě

Jako vždy je ale důležité připomenout, že spuštění nákupů při poklesech neznamená, že poklesy tento týden skončí. To nevíme a neumí to odhadnout nikdo.

Jsme proto připraveni dokupovat, pokud by poklesy dále pokračovaly (o 20 %, 30 % atd.), případně některé pozice zase odprodávat, pokud by došlo k rychlému prudkému oživení akciových trhů.

Právě v emocionálně náročných dobách je důležité zachovávat především předem stanovená pravidla a investiční disciplínu a nenechat se příliš ovlivnit emocemi.

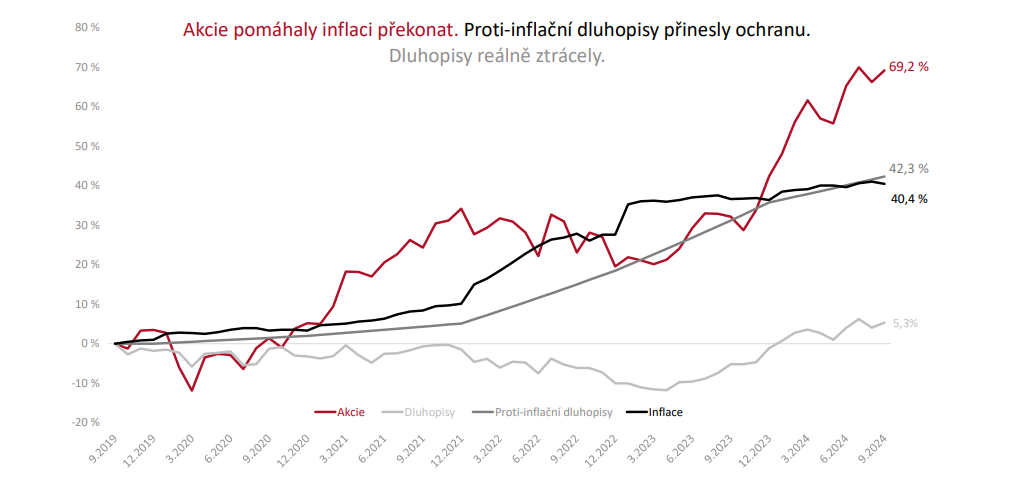

I dluhopisy zažívají volatilitu

Dluhopisové trhy byly ovlivněny přetrvávajícími obavami z rostoucích úrokových sazeb a inflace, a proto ceny dluhopisů klesaly.

V Německu se mluví o zrušení tzv. dluhové brzdy, která na jedné straně bude přinášet vyšší zadlužení země, a investoři v takovém okamžiku mohou požadovat vyšší úroky. Na druhé straně vyšší zadlužování může vést k rychlejšímu růstu HDP.

Kielský institut pro světové hospodářství (IfW) zvýšil odhad růstu německé ekonomiky v příštím roce na 1,5 procenta z dříve předpokládaných 0,9. (Patria)

To je z hospodářského pohledu dobrá zpráva nejen pro Německo, ale i pro nás, protože jsme s vývojem v Německu těsně svázáni a i naše firmy díky tomu mohou více vydělávat.

Převažování amerických akcií neměníme

Tento týden jsem dostal dotaz, zda již není čas snižovat váhu amerických akcií v portfoliu a nakupovat např. více evropských akcií.

Z našeho pohledu je možné, že evropské akcie budou do budoucna atraktivnější, než jsou nyní. Od začátku roku se evropské akcie drží lépe než americké.

Důležité ale je, že jsou to i nadále americké firmy, které si umí s nestabilním prostředím poradit lépe než firmy evropské.

Naposledy jsme to viděli při covidu. Americké firmy rychle propustily miliony zaměstnanců v okamžiku, kdy covid hrozil a nejistota s ním spojená byla nejvyšší.

Americká administrativa rychle finančně podpořila domácnosti i firmy. A v Evropě jsme poměrně dlouho diskutovali, co budeme dělat. Firmy byly omezeny v reakci mnohem méně flexibilní politikou pracovní síly v porovnání s firmami americkými.

Je možné, že současná situace něco změní, ale my potřebujeme vidět více než filozofické úvahy o možných změnách, abychom přistoupili ke změně regionální alokace.

Takže zatím regionální alokaci a zaměření na největší firmy světa neměníme.

Trumpův záměr není poškodit americké firmy

S předchozím odstavcem souvisí i to, zda Trump nepoškodí Ameriku natolik, že se americkým firmám přestane dařit a jiné regiony na tom budou lépe.

Osobně si nemyslím, že to je Trumpův záměr. Naopak. A když se Trumpovi něco nebude zdát, změní to. A zase to budou americké firmy, které tu změnu nejlépe ustojí.

I velké firmy mohou zkrachovat

Občas změny prostředí ale nějaká firma nezvládne. Teď v mediální smršti Trumpových dekretů úplně zaniká příběh Walgreens. Ještě před 10 lety měla firma Walgreens valuaci 100 mld. dolarů. Nyní už jen 10 mld. dolarů. (Wall Street Journal)

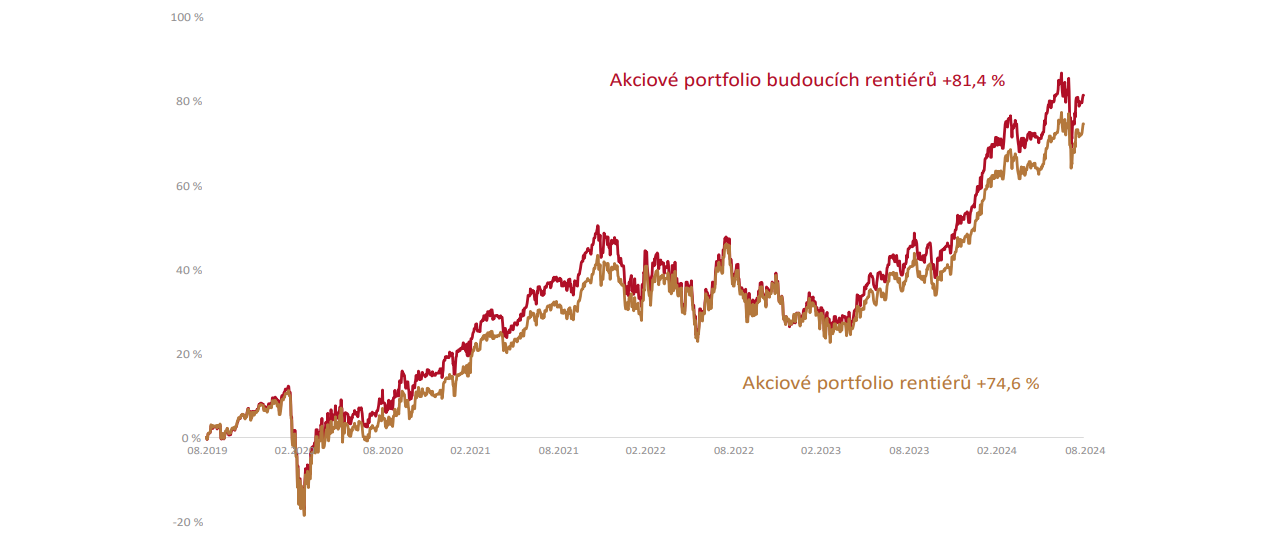

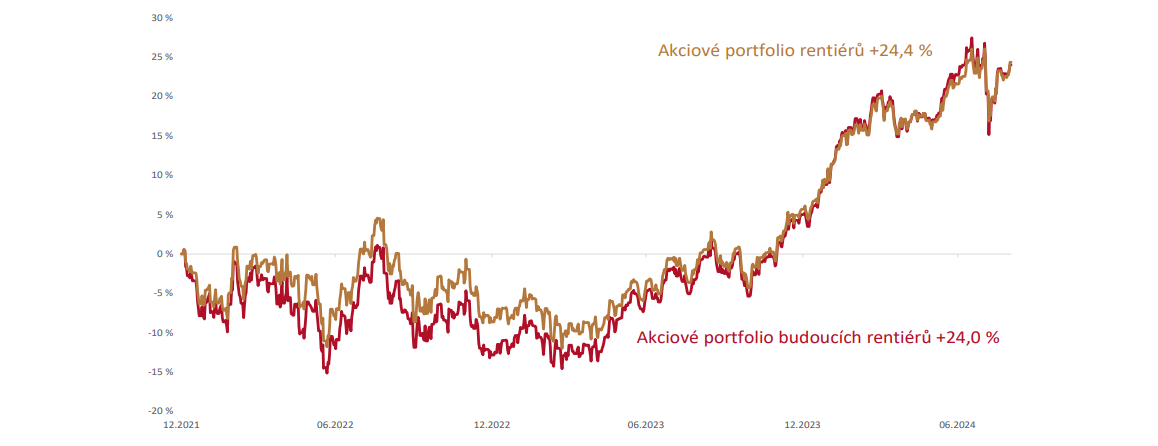

Příběhy firem, které nakonec neuspějí nás vedou k tomu, že jako základ pro naše Wealth Protection portfolia využíváme investice do celých indexů, kam se úspěšné firmy postupně automaticky dostávají a neúspěšné z něj vypadávají.

Nesázíme na nové trendy, ale investujeme do těch, které se osvědčí

Ještě bych rád připomněl, že naše strategie Wealth Protection si neklade za cíl uhádnout správné trendy předem, což z našeho pohledu vyžaduje dobře fungující křištálovou kouli, kterou nemáme.

My čekáme, až se vlak nového trendu přece jen rozjede a bude mít jasný směr. Pokud se směr osvědčí, přijdeme o počáteční možné zisky, ale vyhneme se ztrátám, pokud se očekávaný trend nenaplní.

I proto jsme např. americké akcie začali v portfoliích převažovat až v roce 2012 (viz článek Tomáše Tyla v Rentiérovi z ledna 2025).

Přes náš konzervativní přístup jsme mnoho hráčů na trhu předběhli o cca 10 až 12 let a díky tomu jsme na růstu amerických akcií dobře vydělali.

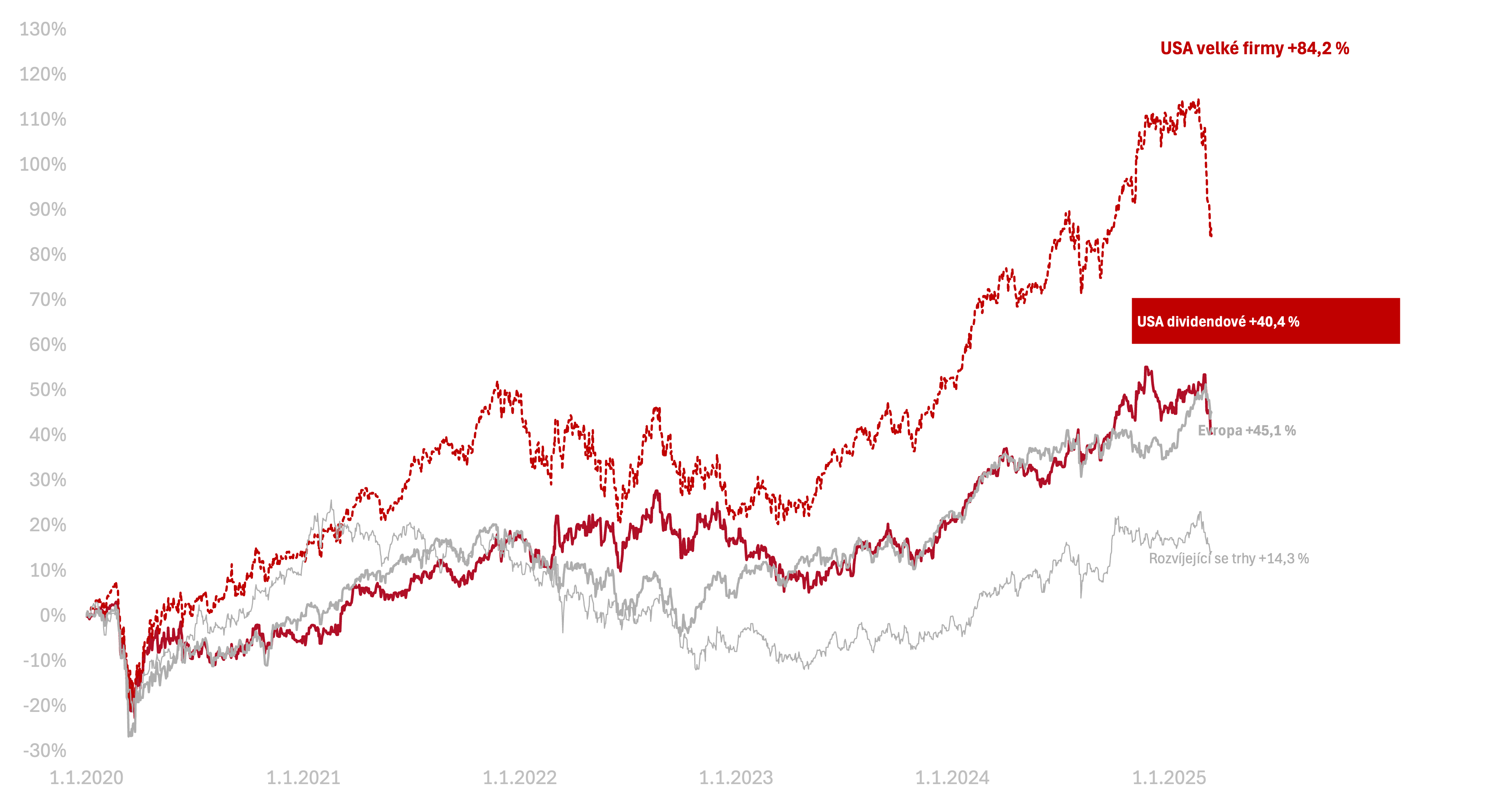

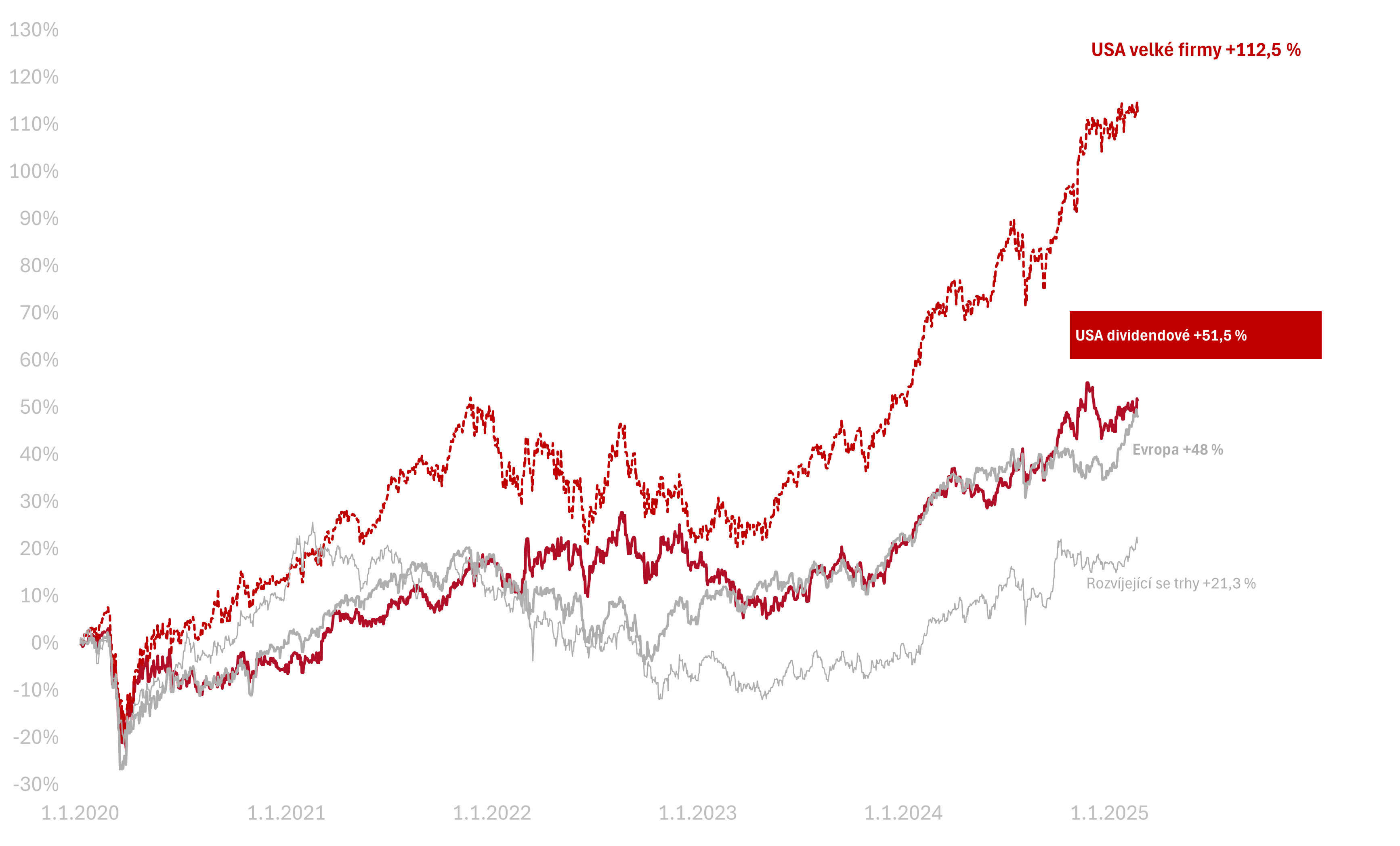

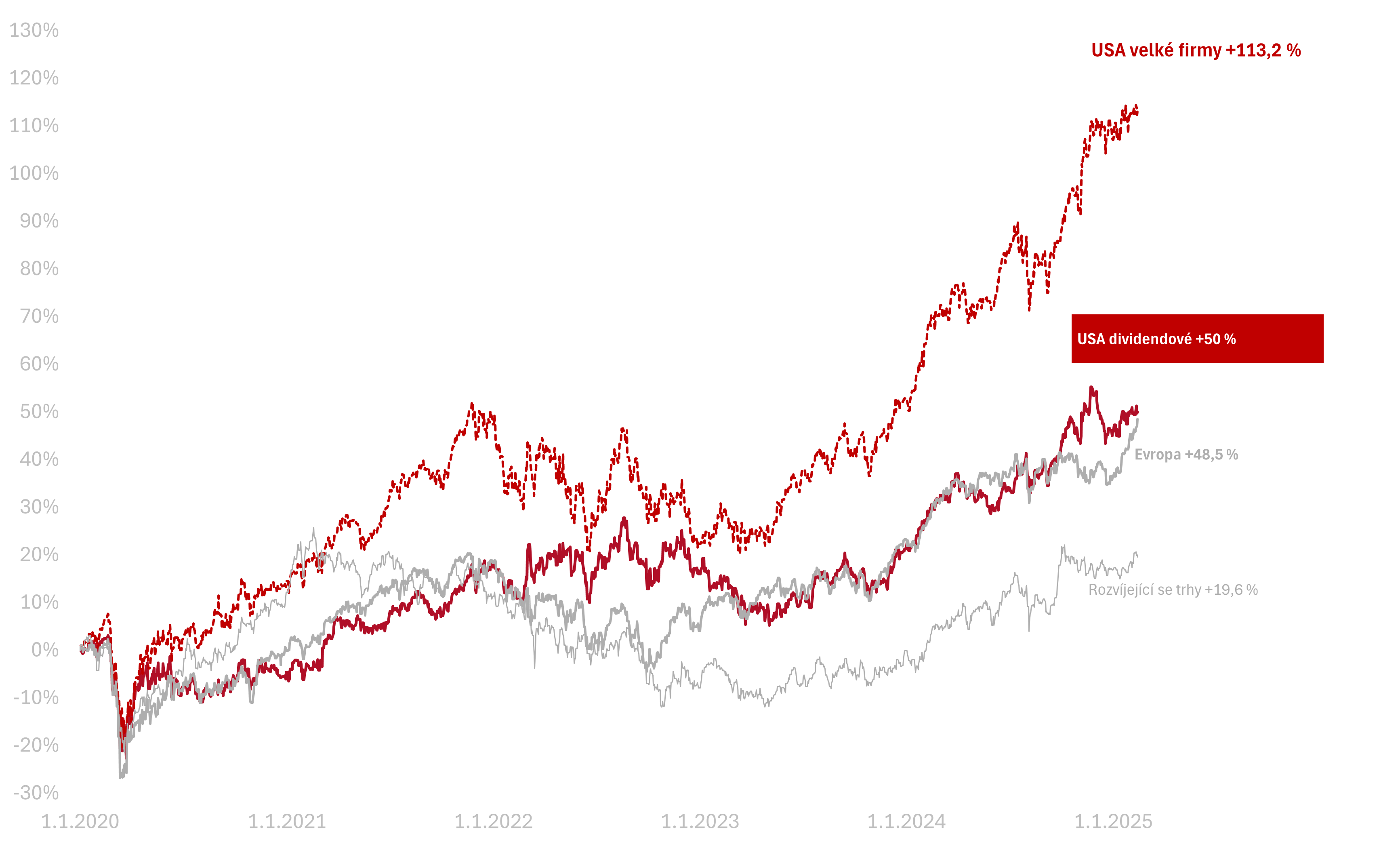

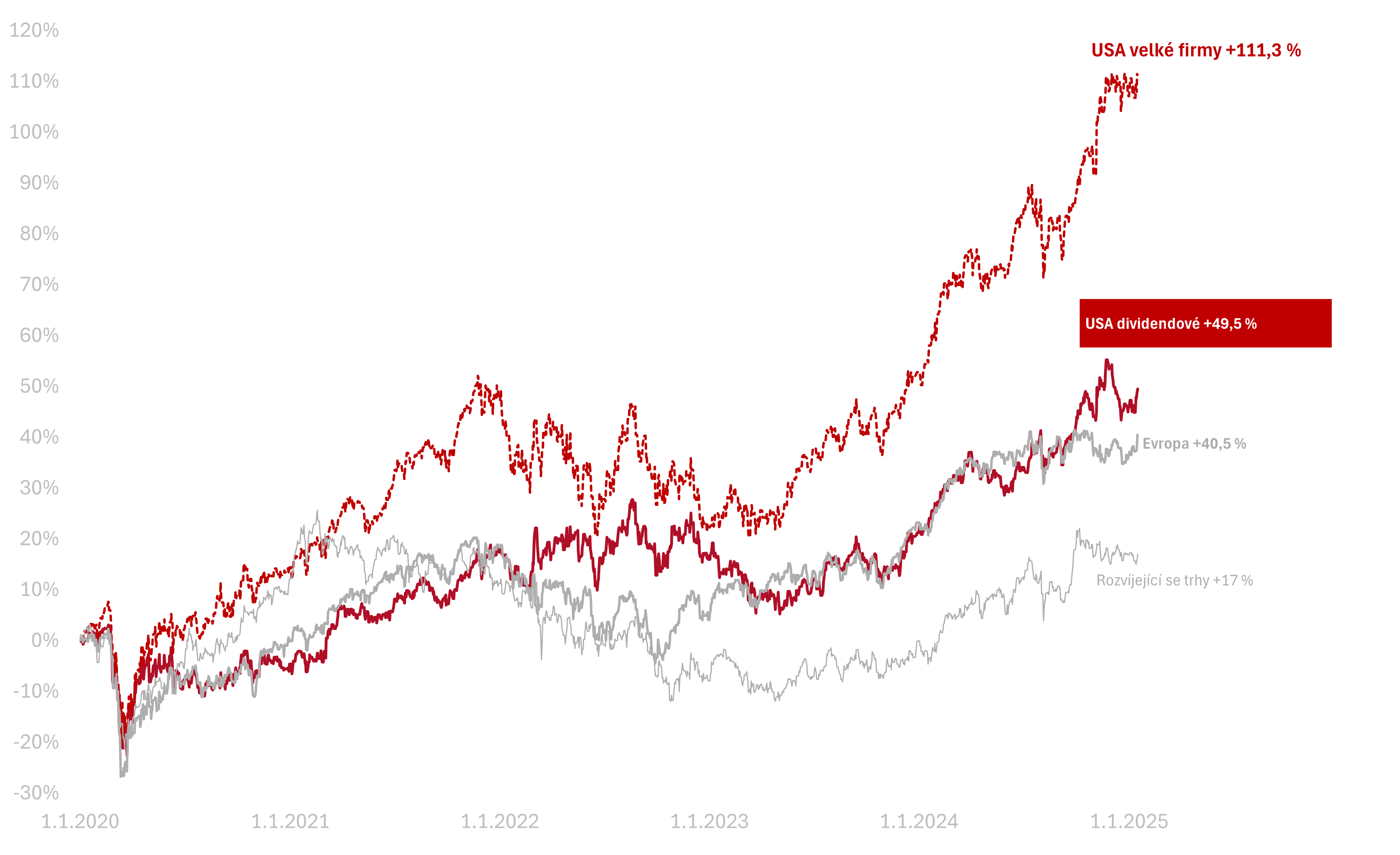

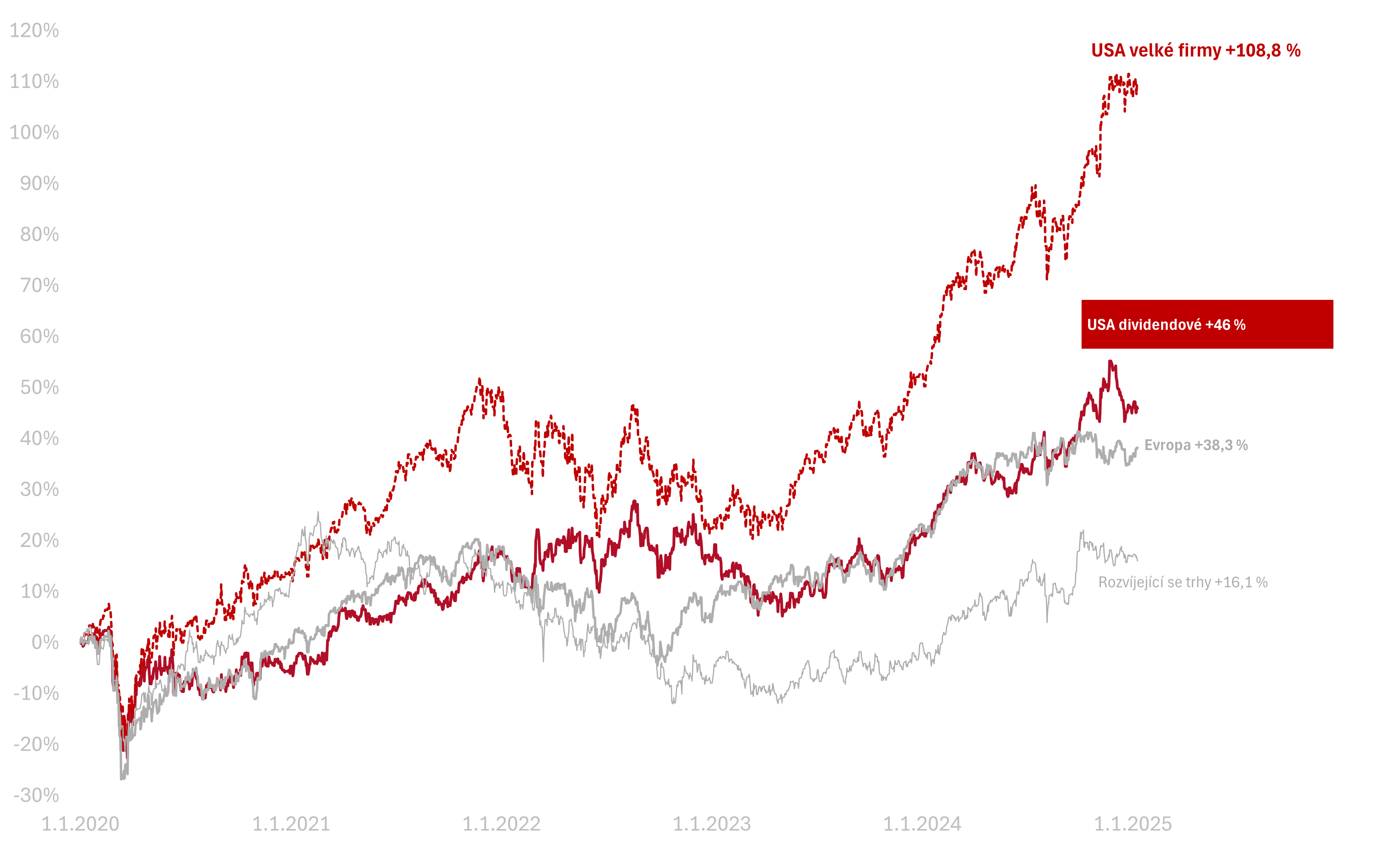

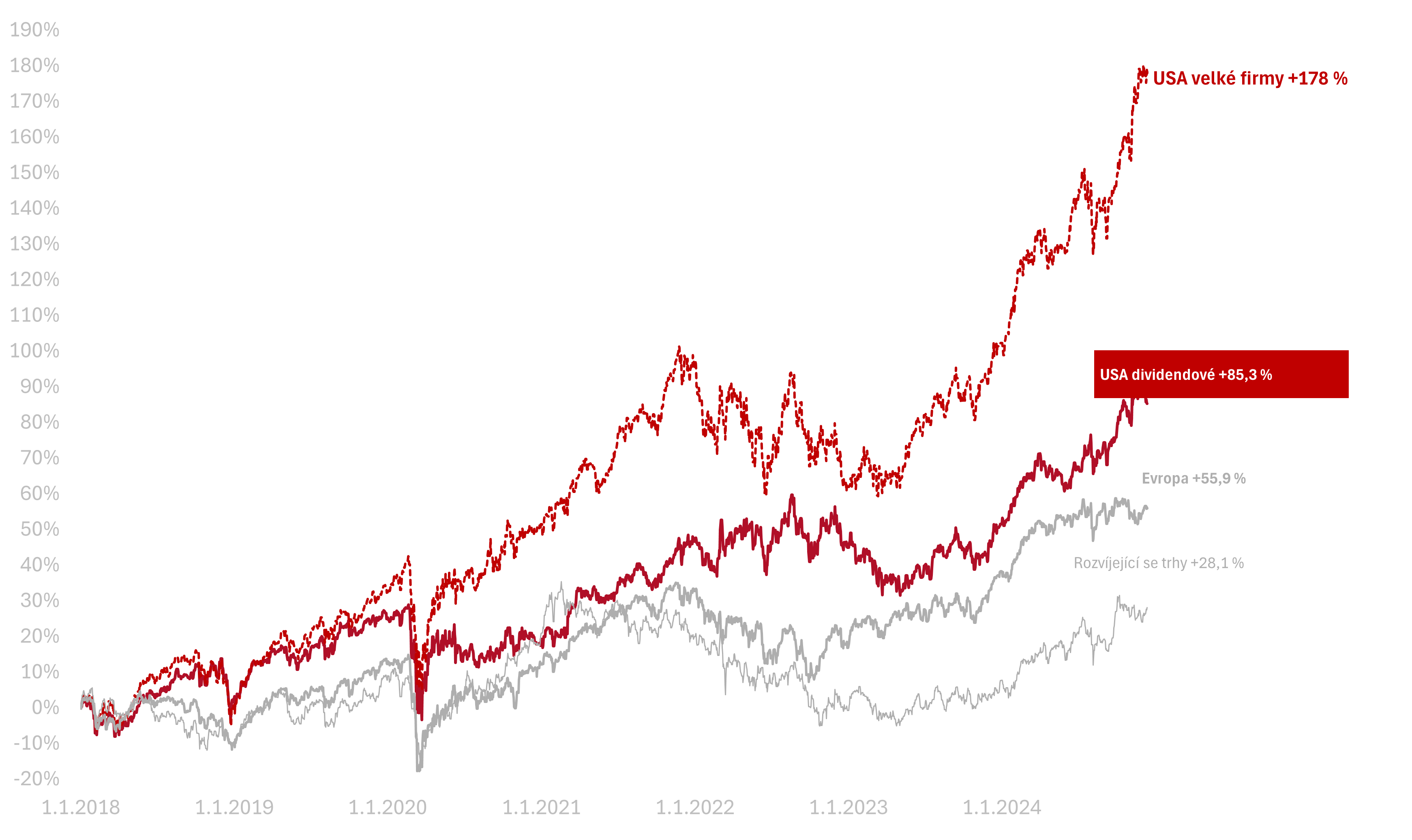

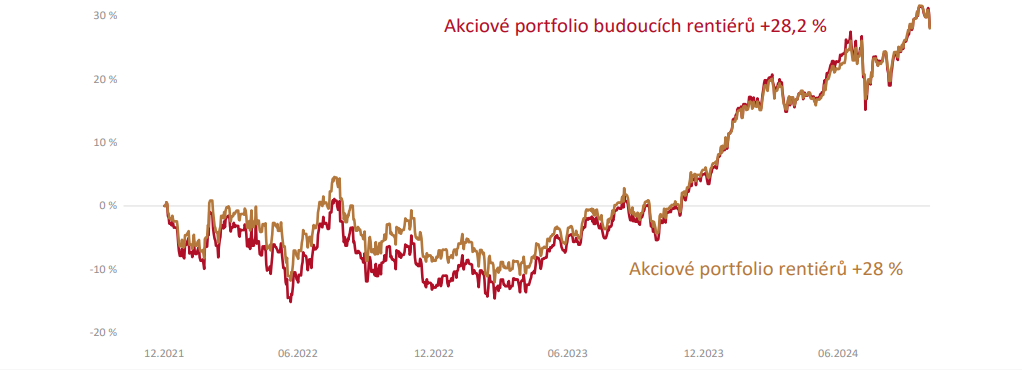

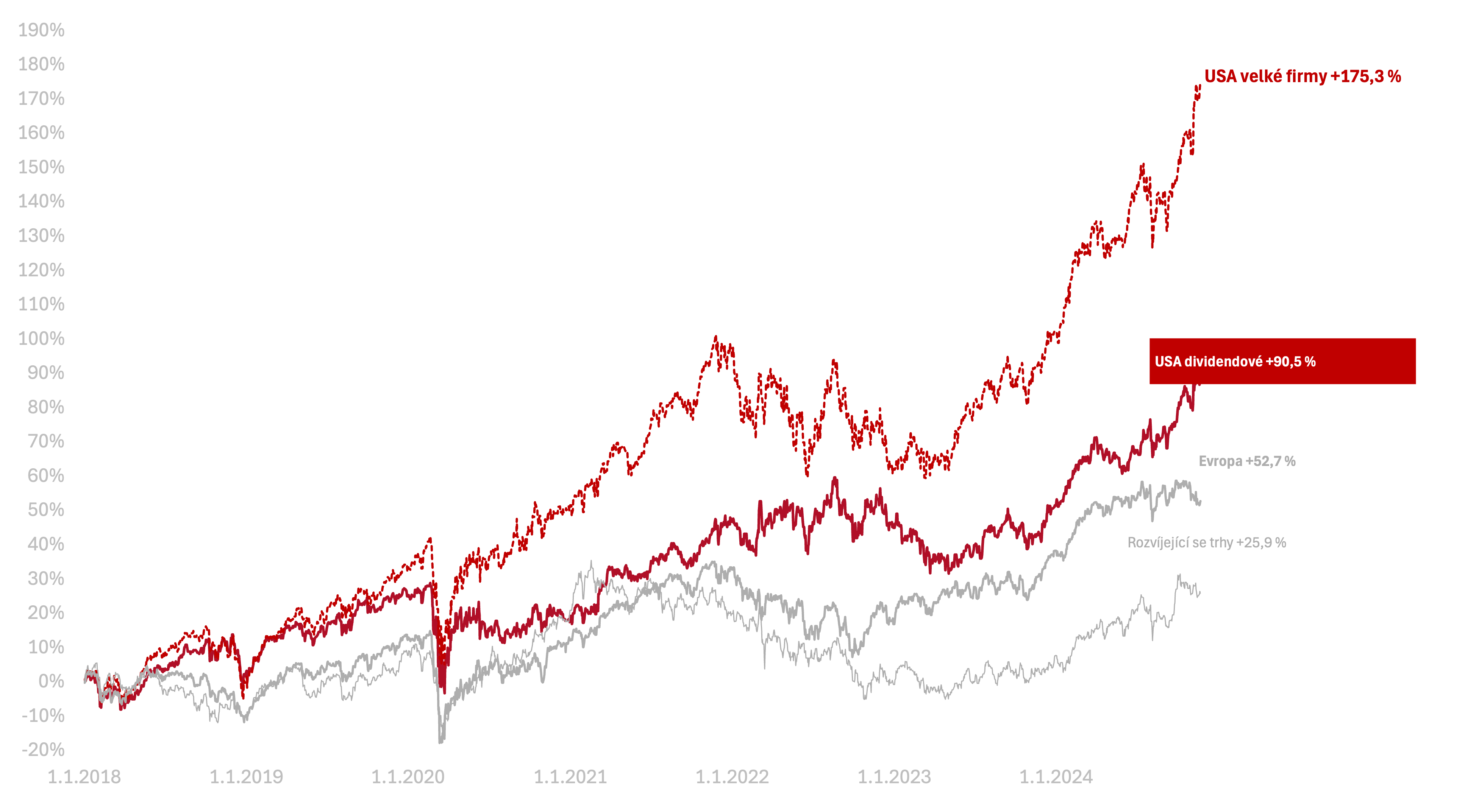

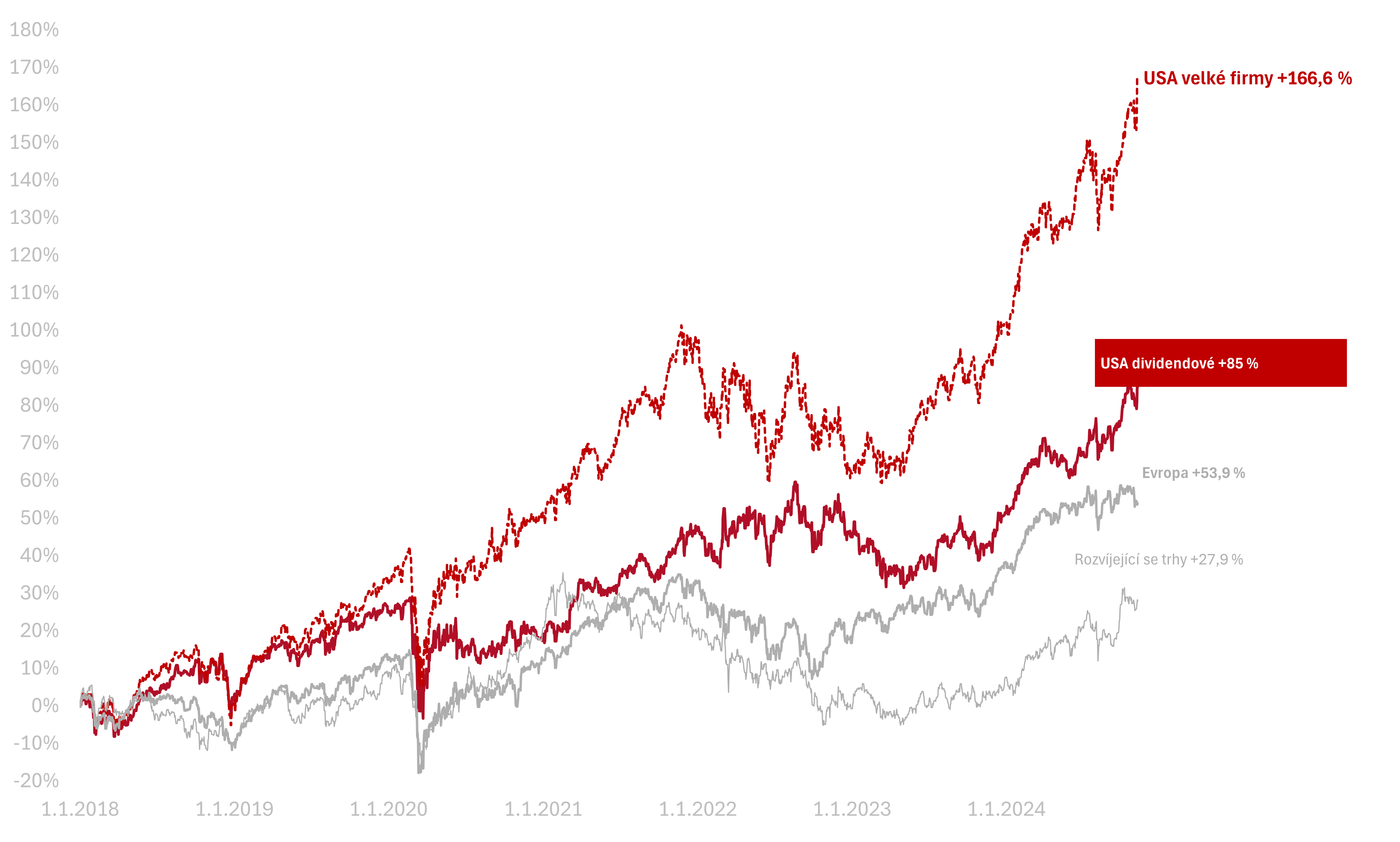

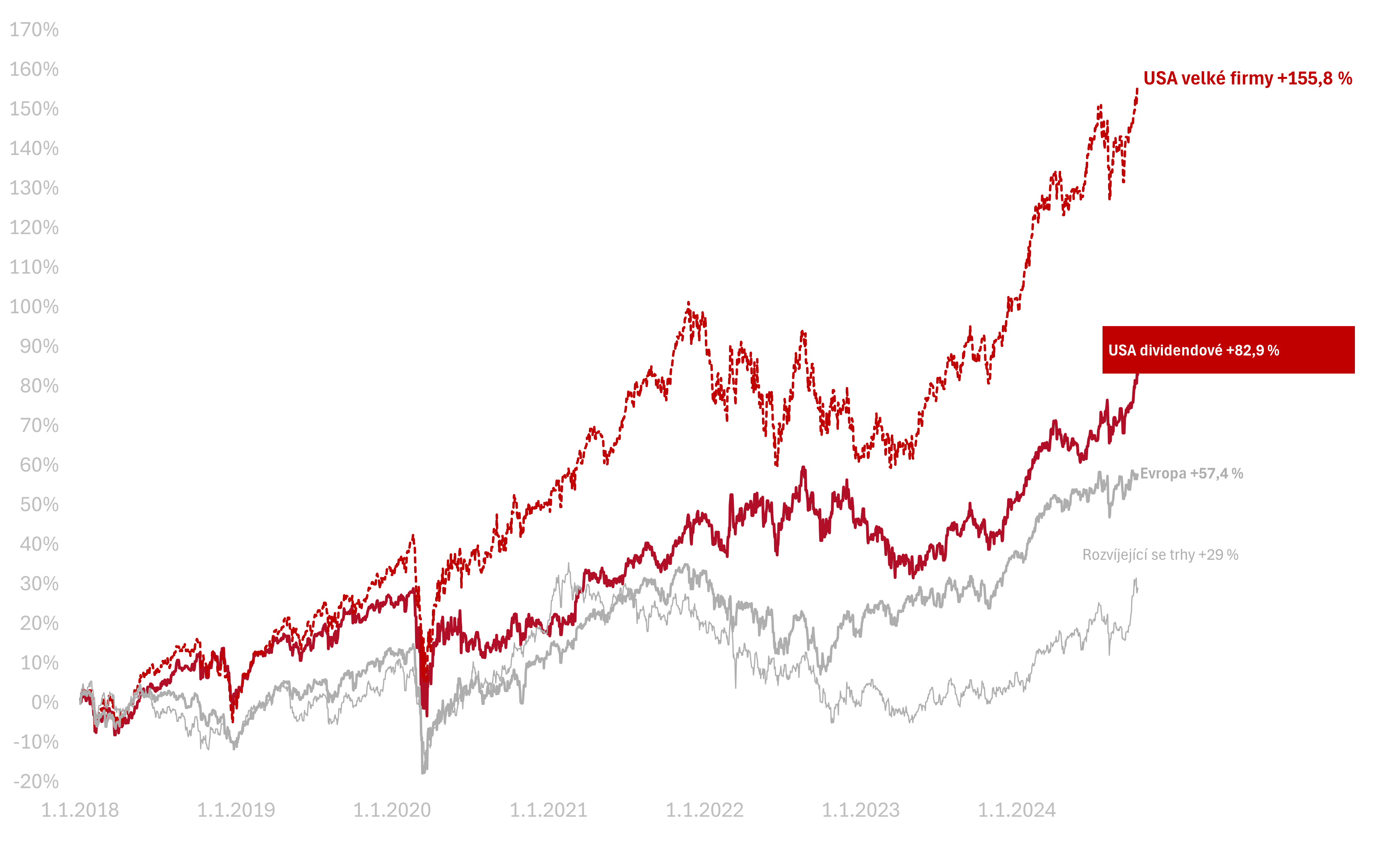

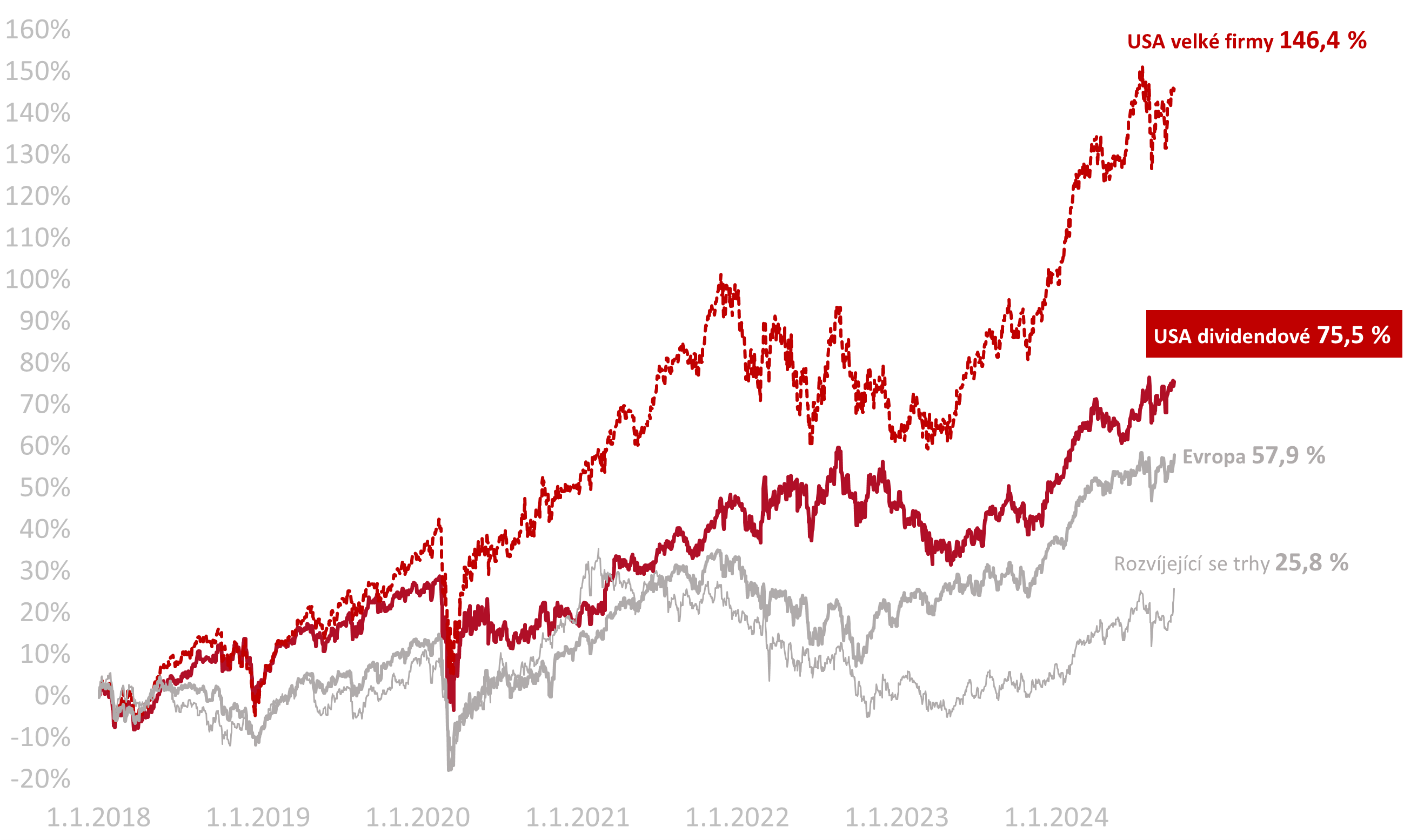

Výkonnost trhů k 13. 3. 2025

Za poslední týden celý americký trh klesal o −4,2 % v CZK. Americké dividendové akcie klesly o −3,1 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +25 % a americké dividendové +19,6 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem + 84,2 %, americké dividendové +40,4 % v CZK.