Akciové trhy překonávají maxima a to může vyvolávat myšlenky, zda již není čas z nich vystoupit. Proto se tomu budu v tomto komentáři více věnovat. Zjednodušeně se dá říci, že když se to v médiích tolik probírá, ještě čas prodávat není!

Zjednodušeně se dá říci, že když se to v médiích tolik probírá, ještě čas prodávat není!

To, že na trhu zaznívají skeptické hlasy ohledně akciového trhu znamená, že trh není iracionálně utržený ze řetězu. Děsivé by bylo, pokud by všichni věřili v trvalý růst akcií. To se rozhodně neděje. Současný býčí trh trvá přibližně 16 měsíců (dno bylo v říjnu 2022) a většinu času vyrovnával předchozí pokles. Akcie dosáhly nových maxim, ale to neznamená strop růstu. Naopak, protože trh dlouhodobě roste, jsou nová a nová maxima stále překonávána. To platí tam, kde se podnikání vyplácí a kde je zdravé podnikatelské prostředí. Což je jeden z důvodů, proč jsme převážení v USA.

My s našimi klienty investujeme dlouhodobě. Nesnažíme se odhadovat krátkodobý vývoj a nevíme, jestli v následujících měsících trh dále poroste nebo bude klesat. To neví nikdo. Na trhu můžeme najít řadu předpovědí. Ale zatímco může být prospěšné si přečíst důvody, které analytiky k těmto názorům vedou, samotné předpovědi nemají žádnou váhu. Důležité je si také uvědomit, že korekce na akciových trzích je něco normálního, s čím musíme počítat. Poklesy o 5–10 % se dějí každý rok. Jen nevíme, kdy přijde, jak bude velká a o kolik ještě trh vyroste, než zažijeme nějakou další korekci.

Naše investiční doporučení nastavujeme tak, aby pro nás korekce nebyla problém. Skutečně důležitý je pro nás dlouhodobý výnos. Proto se pravidelně díváme na ocenění trhů. Akcie nyní nepovažujeme za předražené, a stále je mírně převažujeme. Detaily našim klientům pravidelně přinášíme v měsíčníku Rentiér.

Mezi dnešními články, na které odkazujeme na konci tohoto zpravodaje, můžete najít například názor od valuačního guru, profesora Aswatha Damodarana. Hodnotil „Magnificent 7“, které táhly trh v roce 2023 (Apple, Amazon, Alpgaber, Meta Microsoft, Nvidia a Tesla) a kromě Nvidia mu nepřišly zvlášť předražené. Nebo komentář Jiřího Soustružníka z Patrie, který při pohledu na cash flow dochází k závěru, že trh drahý není. Pro oba je typické, že se dívají pod povrch a do hloubky, což je i nám blízké.

Některé obavy v médiích se týkají velké koncentrace některých titulů na americkém trhu. Top 10 firem zaujímá přes 30 %. To je často kritizováno.

Zajímavé je, že americký trh není zdaleka tak koncentrovaný jako jiné trhy (německý, britský nebo třeba český), jak ukazuje článek z dílny webu A wealth of common sense. Vyšší koncentrace není neobvyklá ani z historického hlediska. Vede k ní několik věcí. Důležité je, že je za tím velký růst zisků velkých společností a také jejich investice do výzkumu, které jim pomáhají dále růst. Méně zdravé je, že v technologickém sektoru platí, že vítěz bere vše a tyto firmy v minulosti konkurenci buď koupily, nebo vytlačily levnějšími produkty. Vliv na růst cen má také to, že jsou tyto akcie všem dobře známé, a proto je investoři nakupují. V březnovém Rentiérovi proto najdete můj článek na téma akciových portfolií, který se věnuje i koncentraci akcií v nich. To důležité je, že v portfoliích nic neměníme.

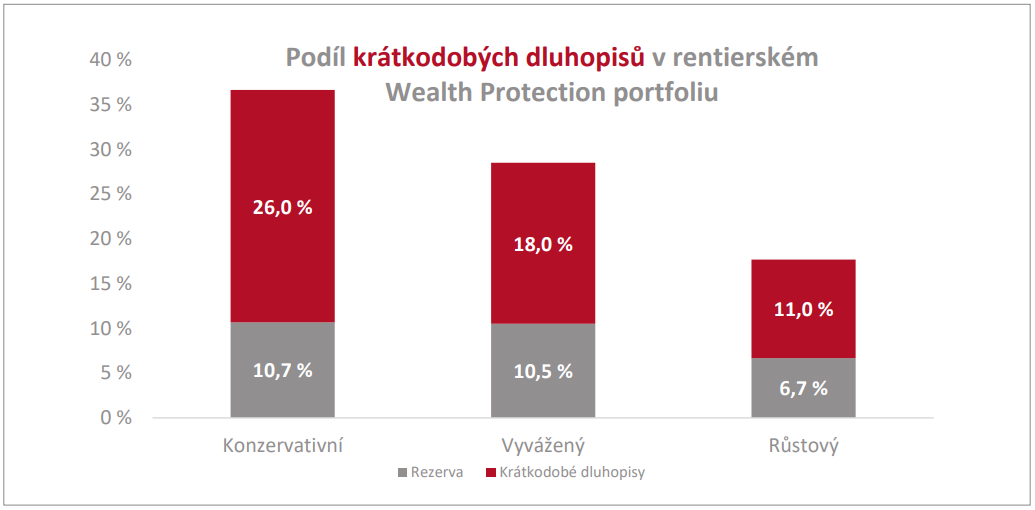

Svá maxima v posledních týdnech překonal i bitcoin a zlato. Pro nás to neznamená nic důležitého, protože z našeho pohledu tato aktiva do Wealth Protection portfolia nepatří.

Důvodem je jejich spekulativní povaha. Obě tato aktiva negenerují příjmy (na rozdíl od zisků z businessů, nájmu z nemovitostí apod.). Bitcoin, a z určitě části i zlato, nakupují investoři pro to, že doufají v růst jeho ceny. Ne proto, že by ho chtěli skutečně používat (u zlata je ještě velká část nákupů šperků). Když je hodně investorů přesvědčených o jejich růstu, cena roste. V určitý moment ale optimisté dojdou a není nikdo, kdo by dál cenu hnal nahoru. Pak přijde propad. Proto se na zlatu (v tomto století) a na bitcoinu tvoří spekulativní bubliny. Většina lidí, kteří těmto aktivům nerozumí, do nich nastupují blízko jejich vrcholů. Kdo neví, co dělá, by se měl těmto aktivům vyhnout, i když přijde smršť článků o jejich růstu.

Některé hlasy mluví o tom, že FED letos sazby snižovat nebude. Inflační tlaky nemizí, růst zisků a ekonomiky je také důvodem proč nespěchat. Sazby nyní na svém zasedaní ponechala ECB.

Uvidíme, jak bude reagovat ČNB. V její poslední zprávě o měnové stabilitě se o inflačních tlacích opatrně píše také. Guvernér Michl v úvodníku píše: „Nadále ale na výhledu pro příští roky spatřujeme proinflační rizika. Jejich naplnění by znamenalo, že by inflace oproti předchozím letům sice výrazně klesla, ale nesestoupila by až do blízkosti 2% cíle.“. Pro nás to všechno znamená, že scénář vyšší inflace v dalších letech je stále ve hře. Tento pohled vidíme i na hypotečním trhu, kde podle některých hlasů nelze tento rok očekávat pokles sazeb hypoték pod 4,5 %.

Americký trh je nám blízký nejen kvůli jeho ekonomické síle. Především ho vnímáme jako způsob, jak rozkládat rizika. Nemít majetek jen v našem regionu.

Doufáme, že žádné z významných rizik se tu nenaplní. Když se ale podíváme na politický vývoj v našem regionu (Slovensko, Maďarsko) a také náladu a nadcházející volby u nás, optimismem nás to nenaplňuje. Ani vleklá vyčerpávající válka na Ukrajině se nevyvíjí nejlépe. V tomto směru doporučujeme podcast Bruselský Diktát, ve kterém europoslankyně Dita Charanzová hovoří o tom, co se diskutovalo na bezpečnostní konferenci v Mnichově. Zde i zástupci korporací řeší otázky, jak je reálné a co bude znamenat, pokud Rusko vtrhne i do regionu střední Evropy. Doufáme, že tato varianta nenastane. Na druhou stranu na to nechceme spoléhat a právě proto investujeme tak, jak investujeme.