V tento týdnu pokračoval na trzích relativní klid. Trhy zůstávaly na podobné hladině a spíše přešlapovaly na místě.

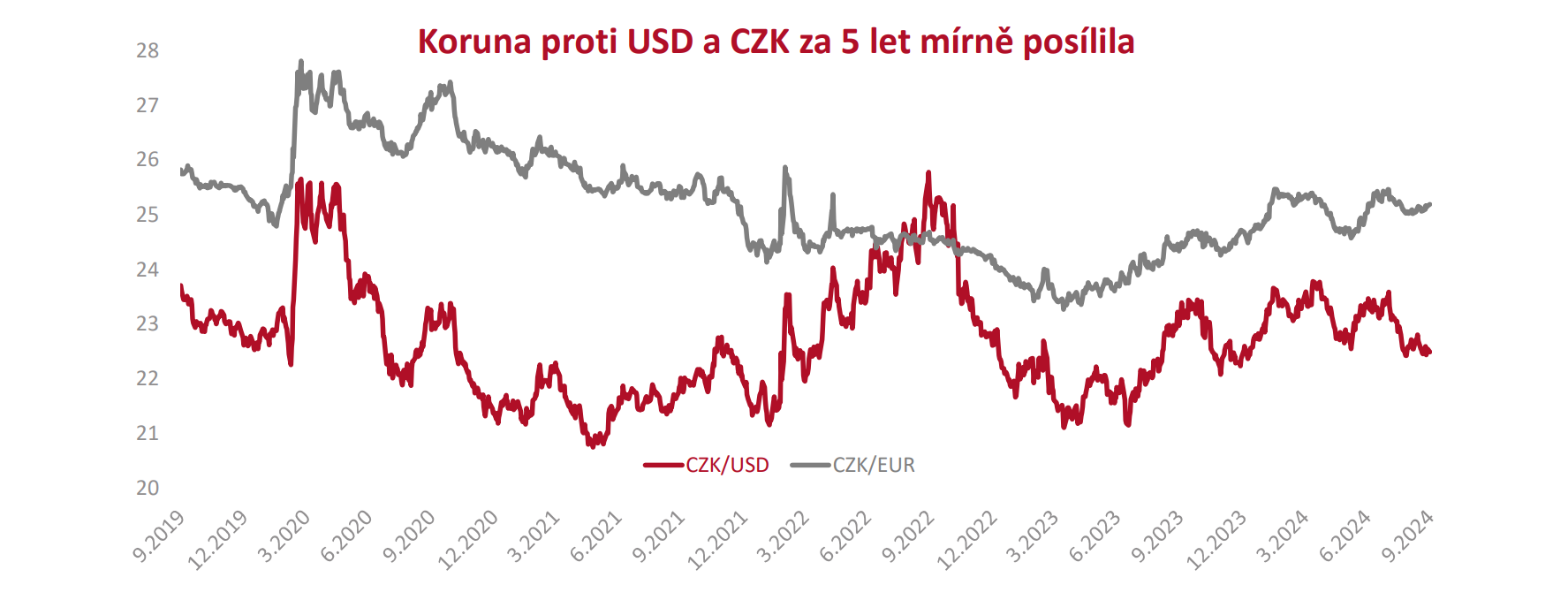

Dolar prozatím snižuje naše výnosy

Americký akciový trh je nyní −10,8 % od svých maxim v koruně (v USD je to −7,3 %).

Pokles našich akciových rentiérských portfolií byl k 28. 3. –7,6 % v CZK a u portfolií budoucích rentiérů −9 % v CZK. Data jsou vždy z uzavíracích cen na evropských burzách.

Od začátku roku je to −4,8 % u akciového portfolia rentiérů a pokles –6 % u akciového portfolia budoucích rentiérů.

Velkou část poklesu od začátku roku má na svědomí pokles dolaru. Dolar nám v minulém roce pomáhal, letos naopak náš výnos zatím snižuje.

Měny mohou krátkodobě kolísat

Proti koruně se USD vrátil na úroveň z října 2024. Podle některých úvah může být aktuální oslabení podporou pro americký export a obrat na akciích.

My ze zkušenosti víme, že měny mohou krátkodobě kolísat. Pohyby tam a zpět jsou běžné a zároveň nepredikovatelné. Z dlouhodobého hlediska to ale není tak významné.

Jen za posledních 5 let byl na podobné úrovni USD proti CZK cca 15x, a mezi tím se pohyboval nahoru a dolů mezi 21 a 25 korunami za dolar.

Reakce trhů na volbu amerického prezidenta se dala očekávat

Stejně jako dolar i akcie hlavně umazávaly zisky z posledního čtvrtletí roku 2024.

Před volbou prezidenta jsme hovořili o tom, že v případě volby republikánského kandidáta trhy nejprve reagují nadšeně, aby následně nadšení padlo, když se ukáže, že očekávání jsou přehnaná.

V tu chvíli jsem netušil, že to přijde tak rychle a intenzivně. Také jsem považoval americkou demokracii za natolik robustní, že není v silách jednoho prezidenta ji rozložit. Teď vidím, že to bylo optimistické.

Uvidíme, nakolik USA zvládnou Trumpovu snahu o přeměnu v autokracii. Je to něco, co nás má znepokojovat?

Americký prezident není americký trh

V lidské a geopolitické rovině to osobně za znepokojující považuji. Své politické postoje se ale vždy snažím oddělovat od pohledu na finanční trhy. Z investičního hlediska platí několik věcí.

Americký prezident není to, co americké firmy (s výjimkou Tesly a Elona Muska). Americké společnosti vyrábějí produkty a poskytují služby, a o ty bude i nadále zájem. (Wall Street Journal)

Toto možná bude znít velmi cynicky, ale jak píše ve své úvaze hlavní analytik z Conseq IM Martin Lobotka, kapitalismus nepotřebuje demokracii. (HN)

Akciový trh a určitá forma kapitalismu funguje i v Číně, která má k demokracii daleko.

Fundamenty jsou velmi silné

Aktuální Trumpovo vedení vytváří velkou nejistotu. Také ale vidíme, jak si na ni trh zvyká. Na informace o tarifech ve výši 25 % na automobily vyrobené mimo USA reagoval jen vlažně (protože už to není překvapení).

Americké společnosti mají schopnost reagovat pružně a rychle. Když je potřeba, rychle propustí zaměstnance a sníží náklady. Zároveň USA nejsou tolik orientované na export, ale spíše na domácí spotřebu, která vytváří významný trh jak pro ně, tak pro zahraniční firmy.

To vše dává americkým společnostem dobrou pozici do případných obchodních válek.

Dojde v Evropě k reálným změnám?

Evropské akcie jdou v posledních týdnech opačnou cestou a rostou. Neměli jsme jich mít více anebo je začít nakupovat? Současný růst je nyní hlavně očekáváním, že se v Evropě něco změní. (Seznam Zprávy, Patria)

Aktuální problémy evropského kontinentu tím nezmizely. Stejně tak obchodní války budou pro evropské firmy znamenat komplikace a výzvy.

Bohužel dosavadní zkušenost byla, že evropské země v krizových momentech mají problém postupovat jednotně a akčně. I když je na začátku silná rétorika, konkrétní kroky pak často zaniknou v dohadech. My se neorientujeme na krátkodobé pohyby a nesnažíme se je předvídat.

V Evropě zatím nevidíme skutečné změny, a proto pohled neměníme.

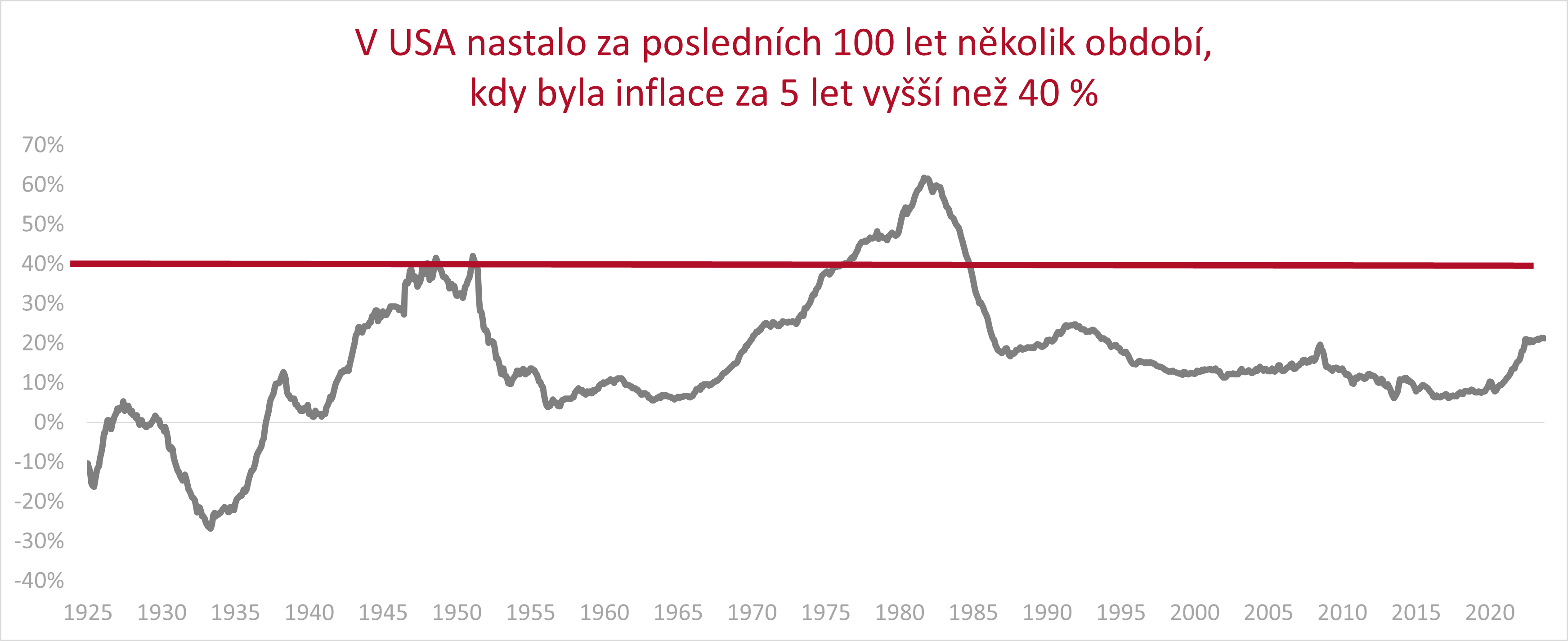

Výdaje na zbrojení mohou vést k vyšší inflaci

Po roce, kdy byla inflace příznivá, se tak toto téma opět vrací. I když v číslech zatím vidět není. (E15)

Pro nás to byl důvod proč si proti-inflační dluhopisy ponechat, a to nadále trvá. I když od poloviny tohoto roku bude docházet k jejich splácení a my s vámi budeme individuálně řešit, co s penězi z nich udělat.

V únoru vzrostly ceny o 0,2 % a celková roční inflace byla 2,7 %. (ČSÚ) Pohybuje se nad cílem ČNB. Česká národní banka ponechala sazbu beze změny na 3,75 %. (E15)

V aktuální situaci to vypadá, že scénář prudkého snížení sazeb k nule a návrat předinflačních nízkých úroků se jen tak nenaplní.

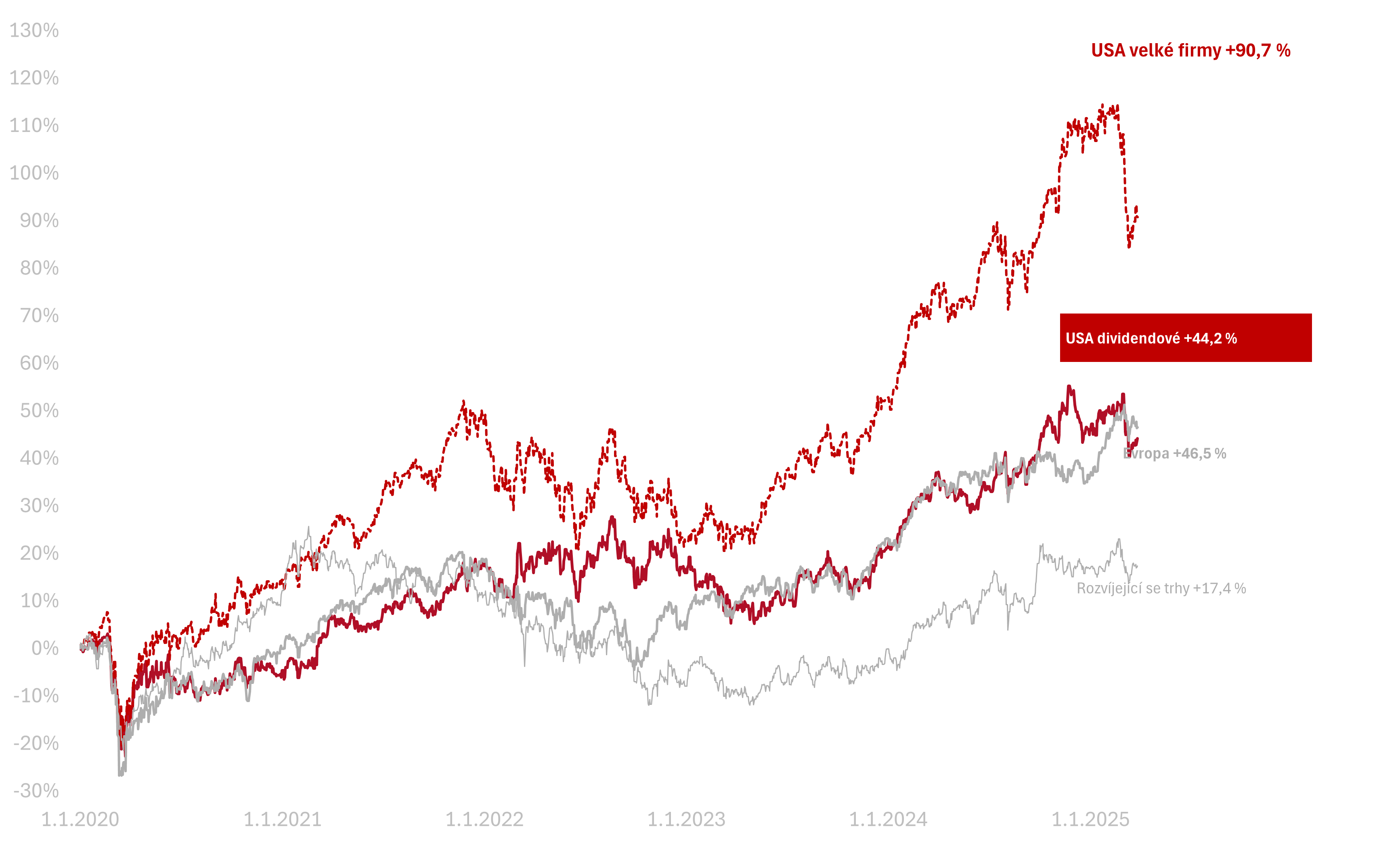

Výkonnost trhů k 27. 3. 2025

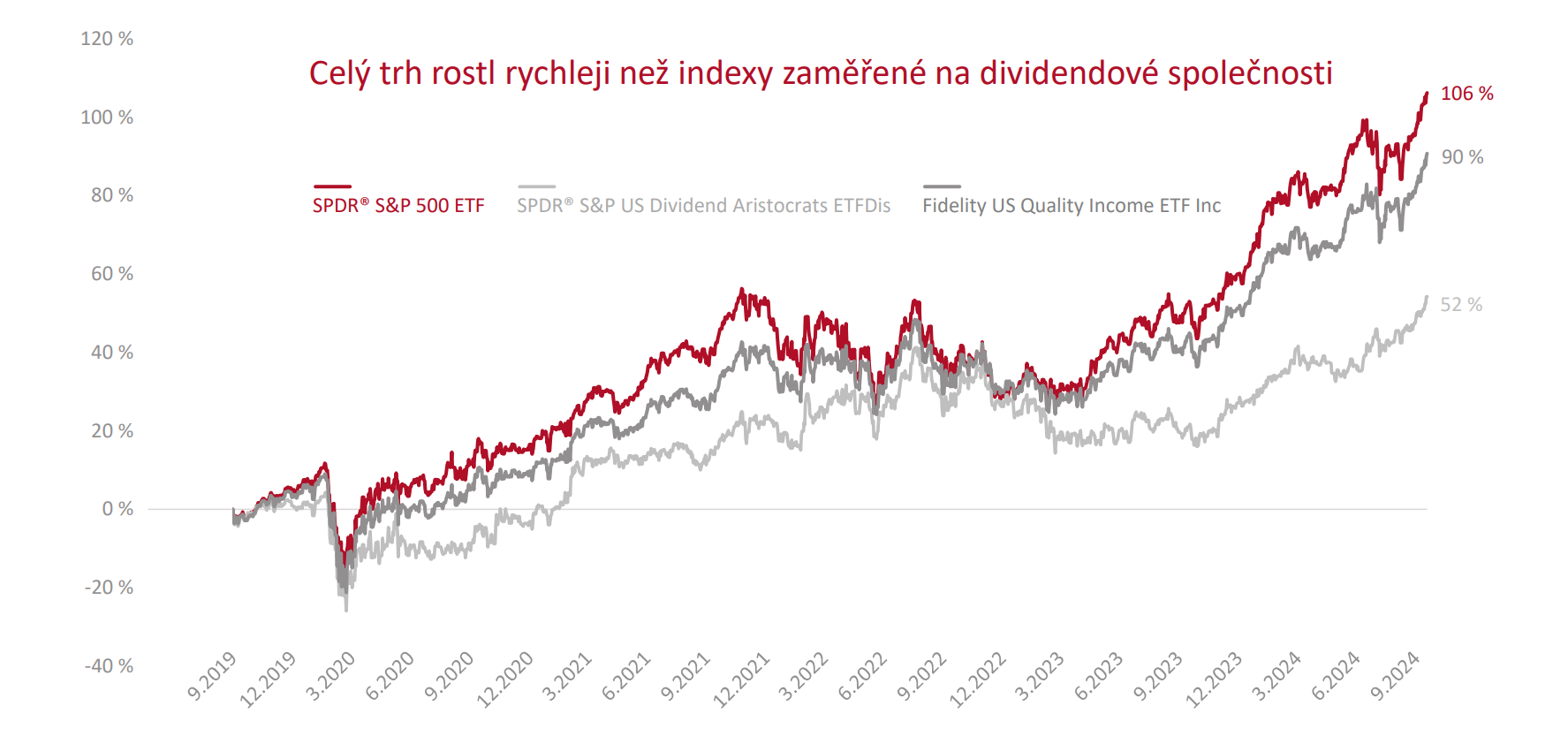

Za poslední týden celý americký trh vyrostl o 0,8 % v CZK. Americké dividendové akcie vyrostly o 0,6 % v CZK.

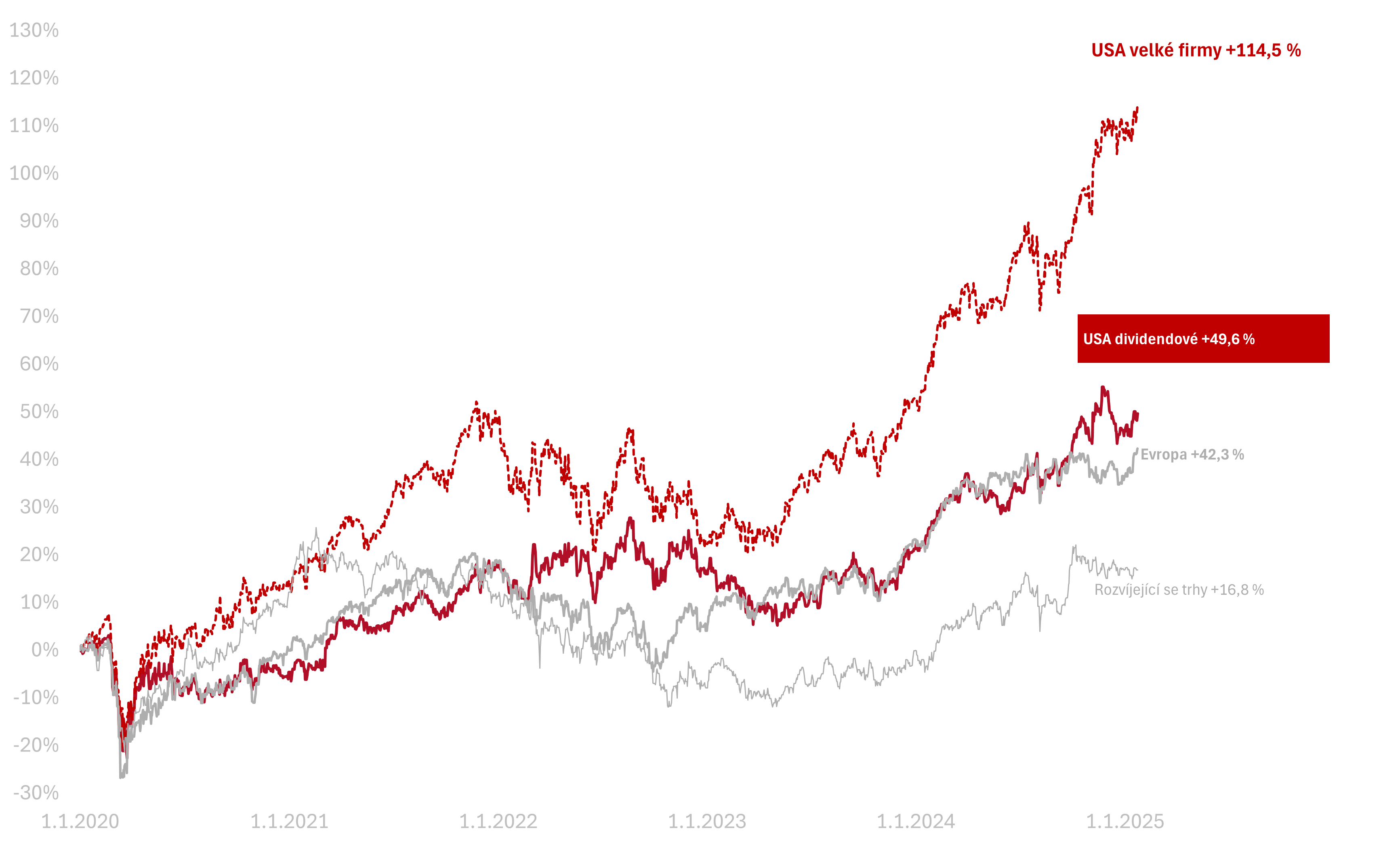

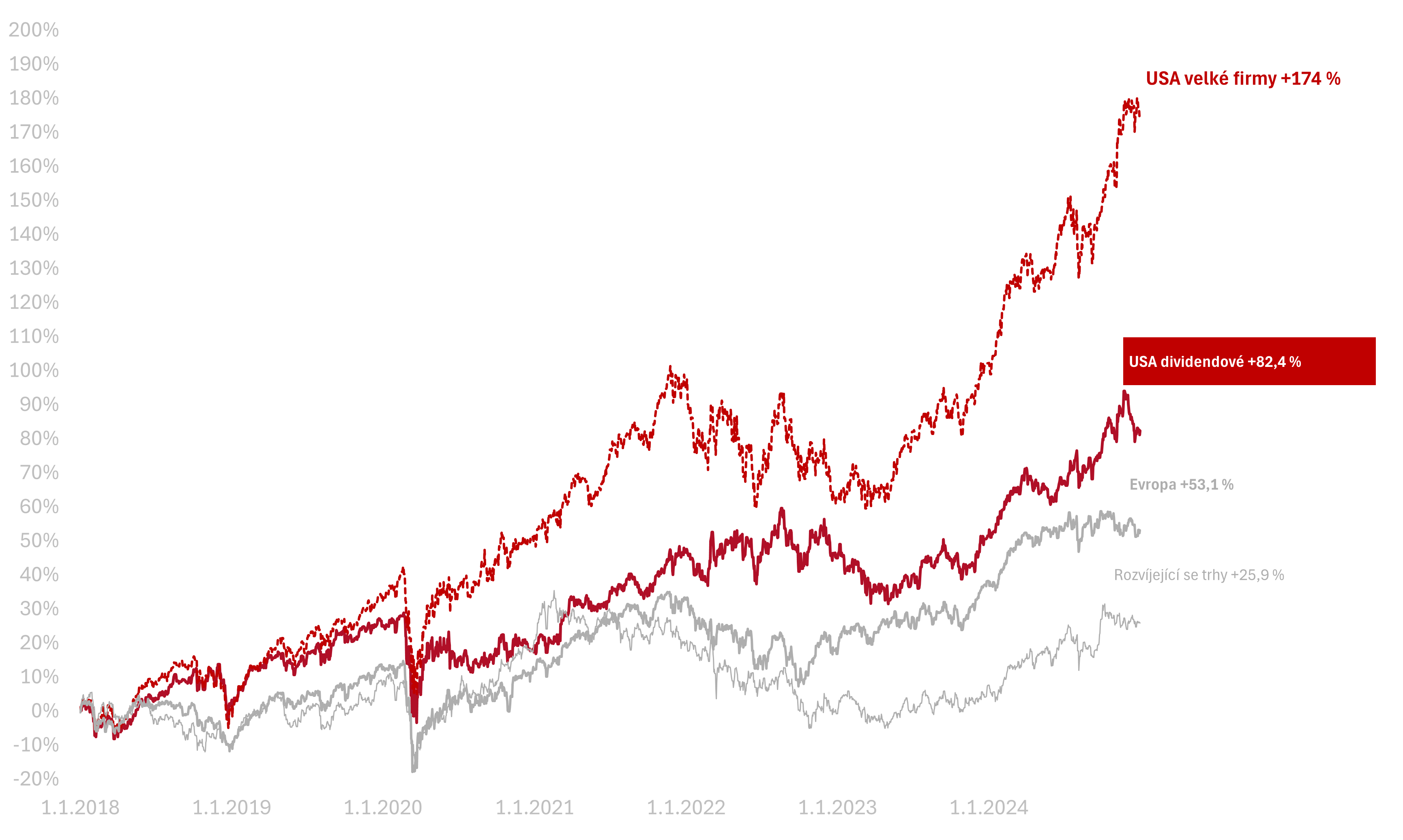

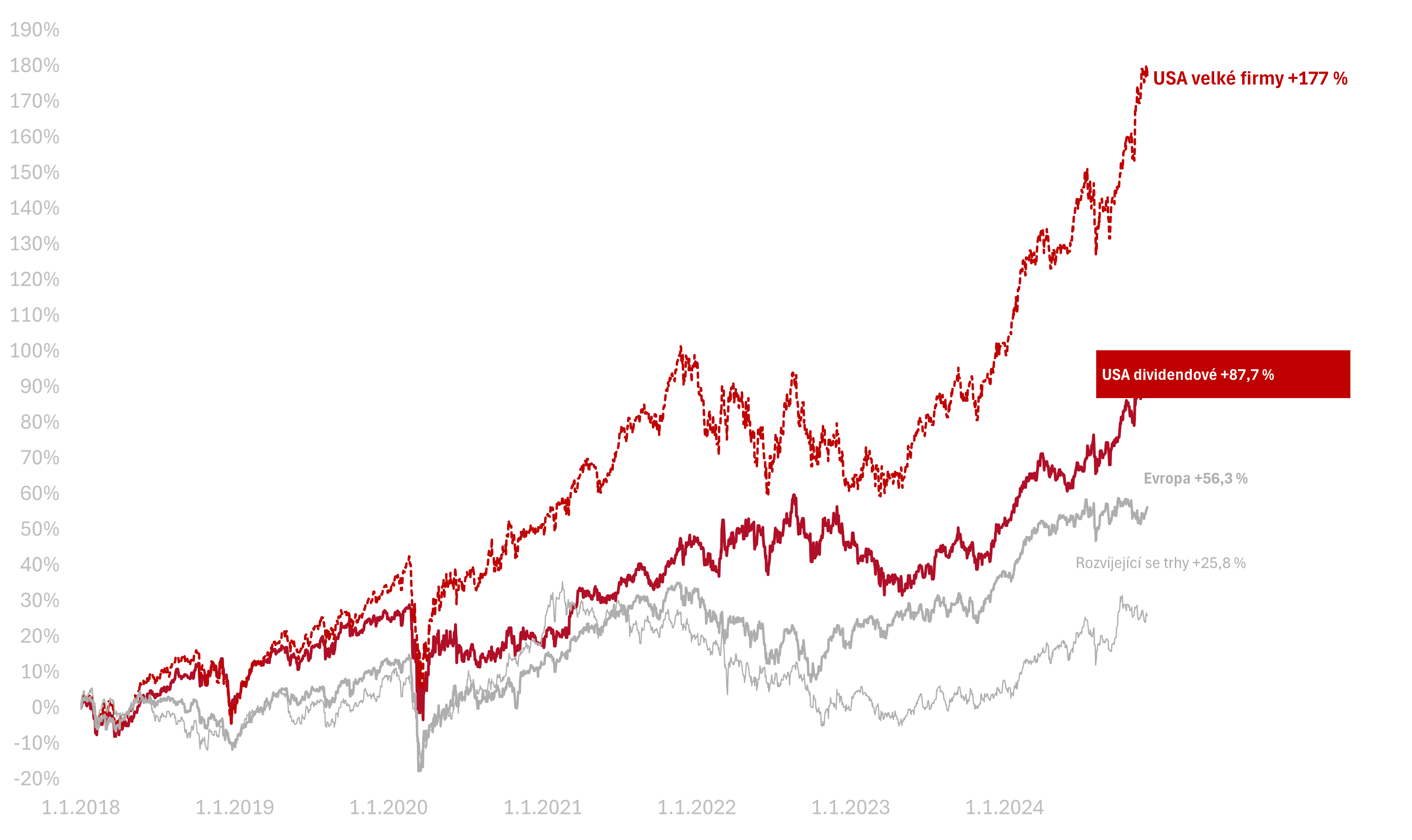

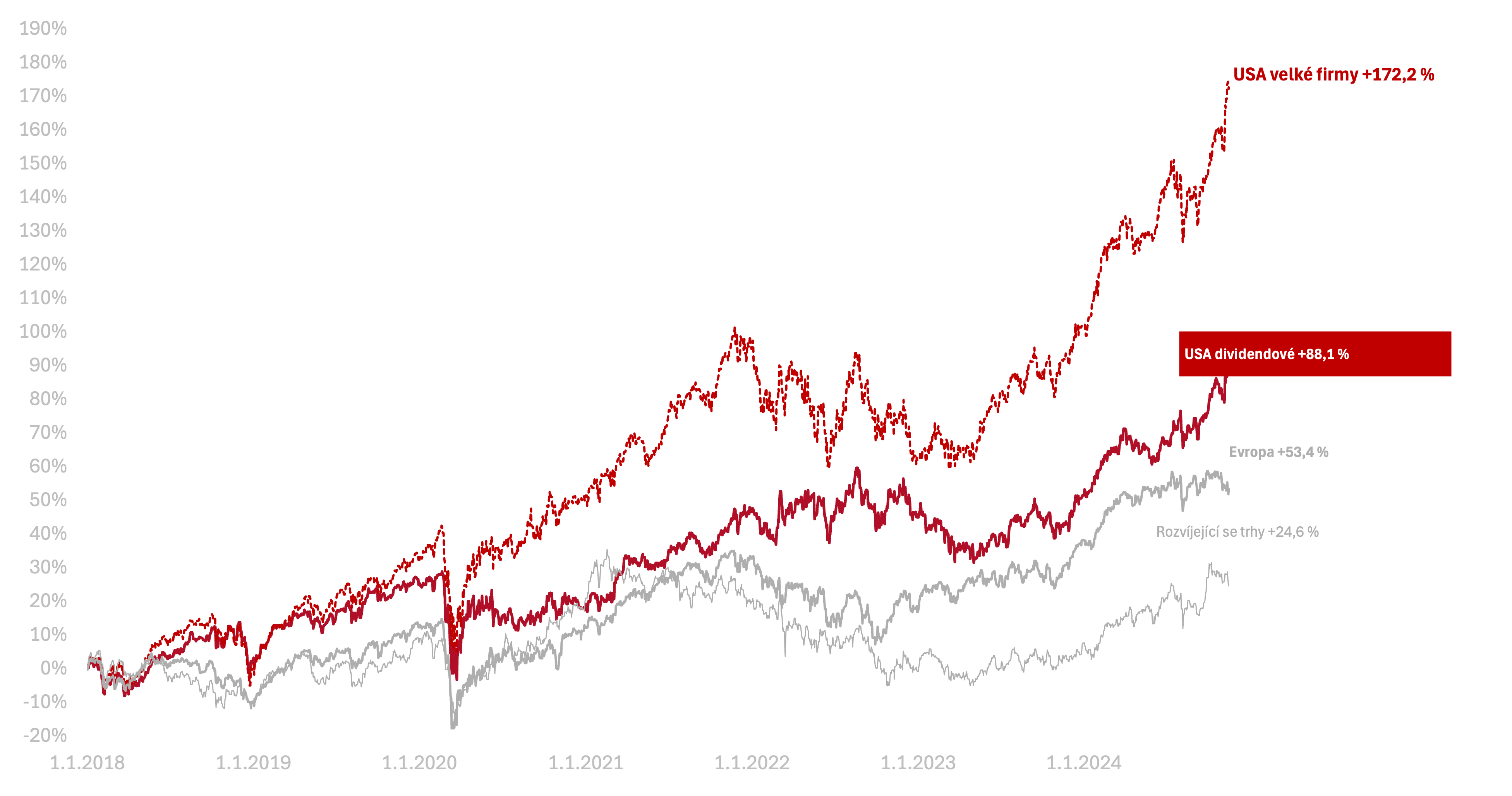

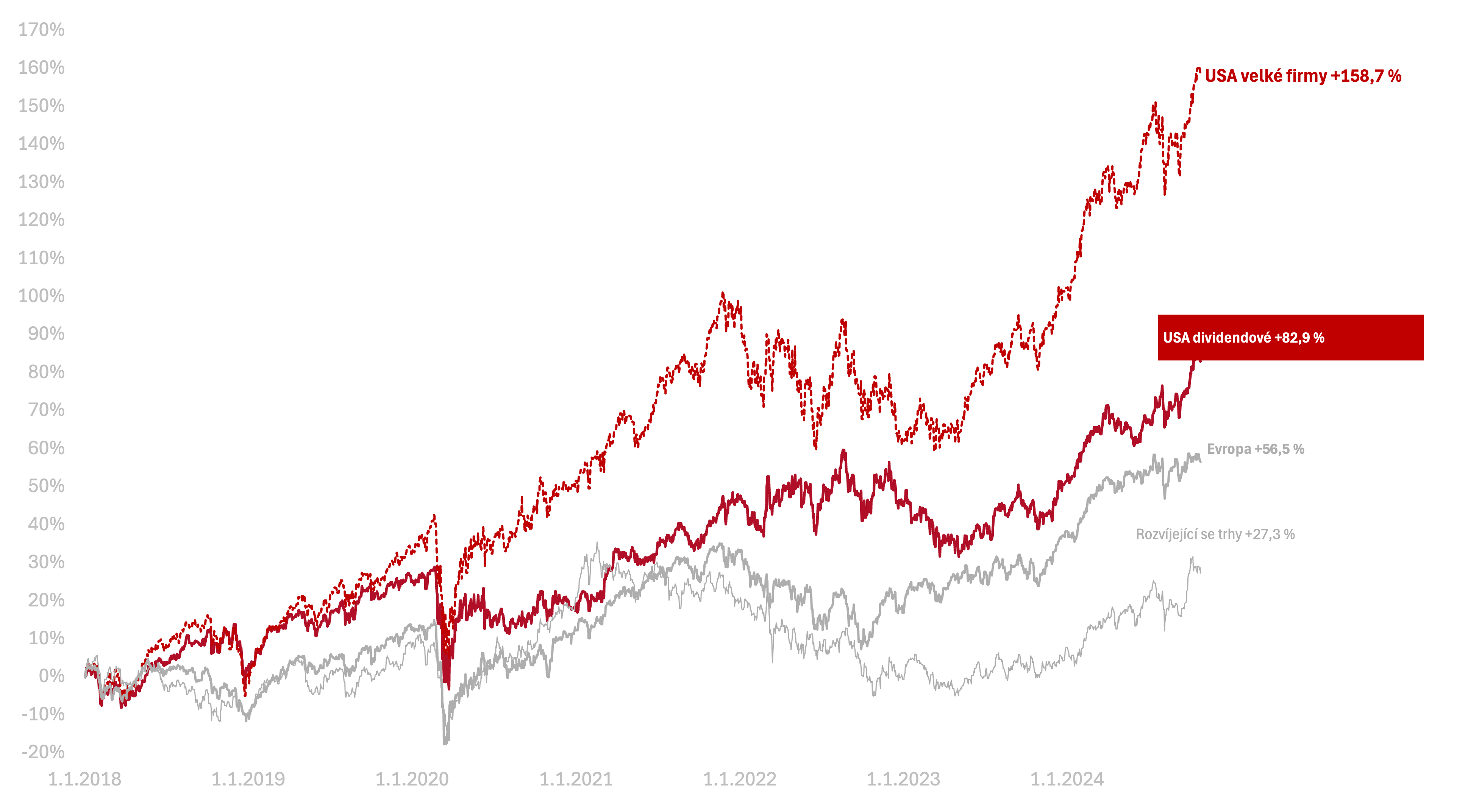

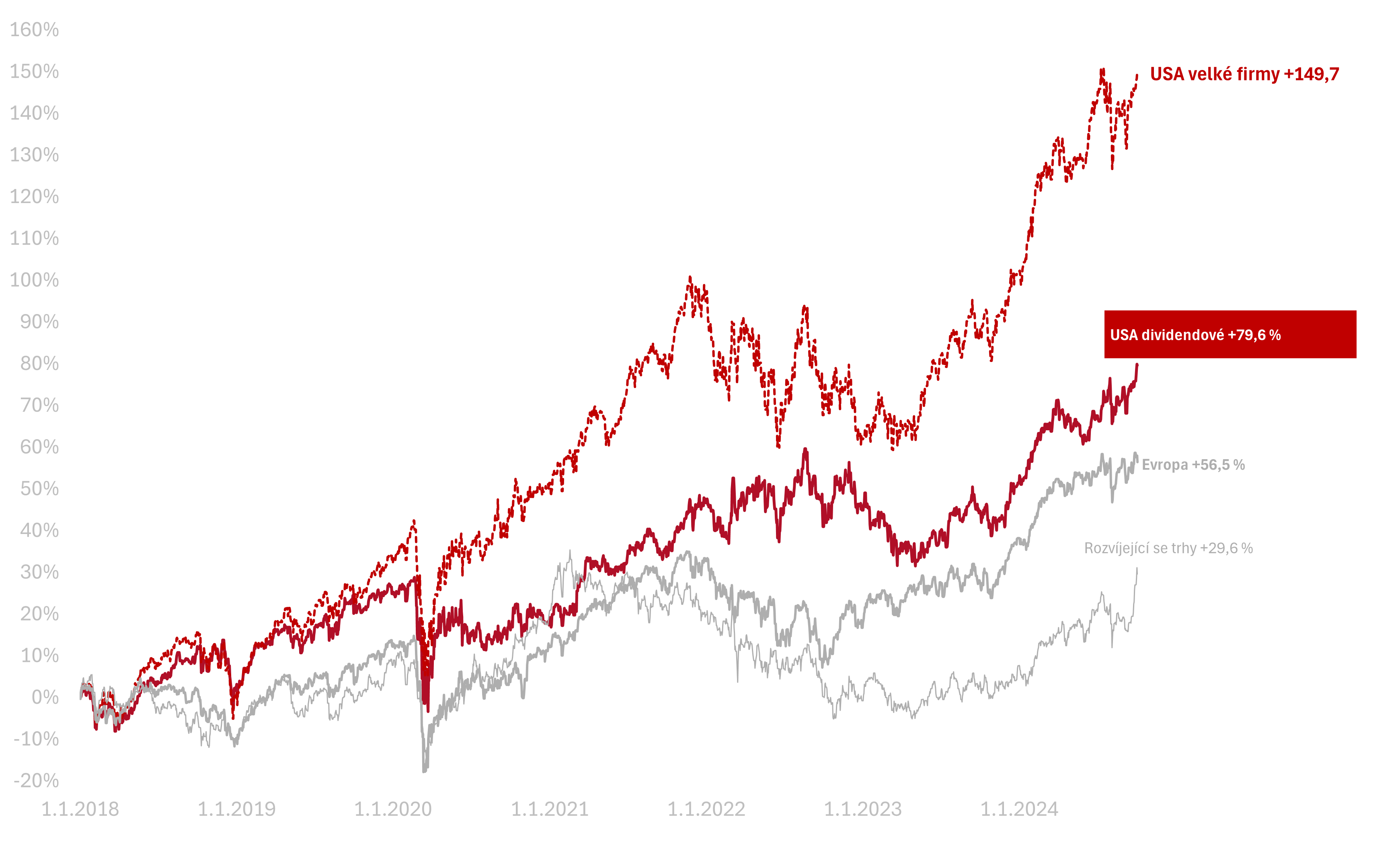

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +29,5 % a americké dividendové +22,8 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem + 90,7 %, americké dividendové +44,2 % v CZK.