Tento týden byl ve srovnání s tím minulým klidnější, byť poklesy na trhu nadále pokračovaly.

Minulý týden nastala na amerických akciových trzích korekce

Americký akciový trh se dostal pod hranici 10 % od předchozích historických maxim (ATH).

K 11. 3. byl americký akciový trh (S&P 500) od svých maxim (19. 2. 2025) kolem −12,95 % v CZK (−8,14 % v USD). Dnes je v poklesu kolem −11,6 % v CZK (−7,83 % v USD).

Pokles našich rentiérských portfolií byl k úterý 11. 3. –8,3 % v CZK (k dnešnímu dni je −8,19 %) a u portfolií budoucích rentiérů −10,3 % v CZK (k dnešnímu dni je −9,58 %).

Data jsou vždy z uzavíracích cen předchozího dne na evropských burzách.

My tyto poklesy využíváme k rebalancování portfolia, a tak jsme spustili minulé úterý nákupy při poklesech.

Většinu pokynů jsme realizovali už ve čtvrtek a pátek. Některé probíhají až nyní, co se uvolnily prostředky z peněžního trhu.

Zprávy? Raději procházku!

V posledních dvou týdnech jsem díky poklesům měla hodně schůzek a rozhovorů s našimi klienty. Často jsem slýchala, že pro udržení svého psychické zdraví zprávy již raději nečtou.

Osobně to vnímám podobně, ale naší prací je dění sledovat a následně vyhodnocovat, jaký může mít dlouhodobý dopad na vaše portfolia.

Pro své psychické zdraví jsem zařadila alespoň pravidelné procházky. Počasí k nim přímo vybízí.

Pokud máte tipy, co dělat pro své zdraví, neváhejte je s námi sdílet.

Neměli bychom také nakupovat Evropu?

Jedním z dotazů, který jsem slyšela od několika klientů, bylo, zda bychom neměli začít posilovat Evropu.

Z médií to vypadá, že se začíná vzpamatovávat a mohlo by být zajímavé být na tomto trhu. Dělá mi radost to, že díky nátlaku amerického prezidenta se Evropa probouzí z letargie a silně si uvědomuje potřebu konat.

Z investorského pohledu nám však toto zatím nestačí, protože zatím je to spíše jen o rétorice, ne o konkrétním řešení problémů.

Navíc z pohledu Wealth Protection bychom do kontinentální Evropy znovu vstupovali až uvidíme, že se odehrávají skutečné změny. Ekonomické problémy evropského kontinentu, o kterých jsme často psali, nezmizely.

Převážení Ameriky nám zatím vyhovuje

Několikrát jsem zaznamenala také dotaz, zda je dobré být stále převáženi v Americe. Zazněl i dotaz, co by musel Donald Trump udělat, abychom z Ameriky odcházeli. My zatím vnímáme, že politika Donalda Trumpa nemá významný vliv na velké firmy, do kterých investujeme.

Zatím nám investování do Ameriky dává stále velký smysl a přijde nám, že motivací amerického prezidenta není zhoršit americký byznys. Každopádně současné kroky, vzhledem k obchodním válkám, mohou způsobit návrat inflace.

S tím také počítá americký FED, který kvůli obavám ze zvýšení inflace ponechal základní sazbu na 4,5 %. Je tedy potřeba počítat s tím, že vyšší sazby tu s námi mohou být déle, než se předpokládalo. (E15, Patria)

Situaci stále sledujeme. Zaznamenali jsme tedy i úvahy, že by Amerika mohla uvažovat o zdanění zahraničního kapitálu. Běžně se státy naopak snaží zahraniční kapitál přilákat, ale v politice je lepší být připraveni i na kroky, které nejsou logické.

Pokud by k něčemu takovému mělo dojít, hledali bychom cesty, jak se tomu vyhnout a naše investice optimálně nastavit.

Evropa má před sebou náročná témata

Ze zpráv mě nejvíce zaujaly ty z Evropy, které hodně ovlivňují naše životy.

Inflace v EU zpomalila v únoru na 2,7 % a v ČR je na nejnižší úrovni ze zemí Visegrádské čtyřky. (E15) Stále je však hodně faktorů, které mohou inflaci poslat vzhůru. Proto ani centrální banky nesnižují sazby tak rychle, jak se očekávalo.

Evropa stojí před mnohými rozhodnutími – jak reagovat na americká cla, jak se vypořádat s vysokými cenami energie, co s průmyslem zatíženým emisními povolenkami, co s Ukrajinou apod. (SeznamZprávy)

Zatím evropská komise odvetná cla odložila na polovinu dubna a mezitím chce jednat s Amerikou i jednotlivými státy EU. Panují obavy, že by odvetná cla mohla poškodit více spotřebitele v Evropě. (Lidovky, E15)

Důvěra v německou ekonomiku roste

Dříve jsem zde psala hodně o Německu a tento týden mě potěšily zprávy o růstu důvěry v německou ekonomiku, která se dle hospodářského institutu ZEW téměř zdvojnásobila. (Patria)

Nejspíše tomu pomohla i dohoda o mnohamiliardovém finančním balíčku pro spolkový rozpočet. Ten má zajistit stovky miliard eur na obranu a na infrastrukturu. Zatím návrh zákona schválila dolní komora parlamentu a dnes by měla rozhodnout horní komora. (Wall Street Journal)

To by mohlo mít pozitivní vliv i na české firmy.

Geopolitika ovlivňuje naše životy

Na schůzkách jsme s klienty také často diskutovali o geopolitice. Osobně se ráda inspiruji v knihách či rozhovorech George Friedmana. (Geopolitical Futures)

Pomáhá mi to lépe chápat, co se ve světě děje, jaký to má smysl či účel. Více se o tomto tématu rozepsal Vladimír aktuálním vydání měsíčníku Rentiér.

Co se našich životů týká, Česká republika byla vždy v pomyslném středu Východu a Západu. V různých historických obdobích jsme více na jedné či druhé straně. Procházeli zde armády ze všech světových stran.

Nevíme, co se přinese zítřek. Víme ale, že naše země je z geopolitického hlediska náchylná na změny. S tím je potřeba počítat a připravovat se na různé scénáře, které nás mohou potkat.

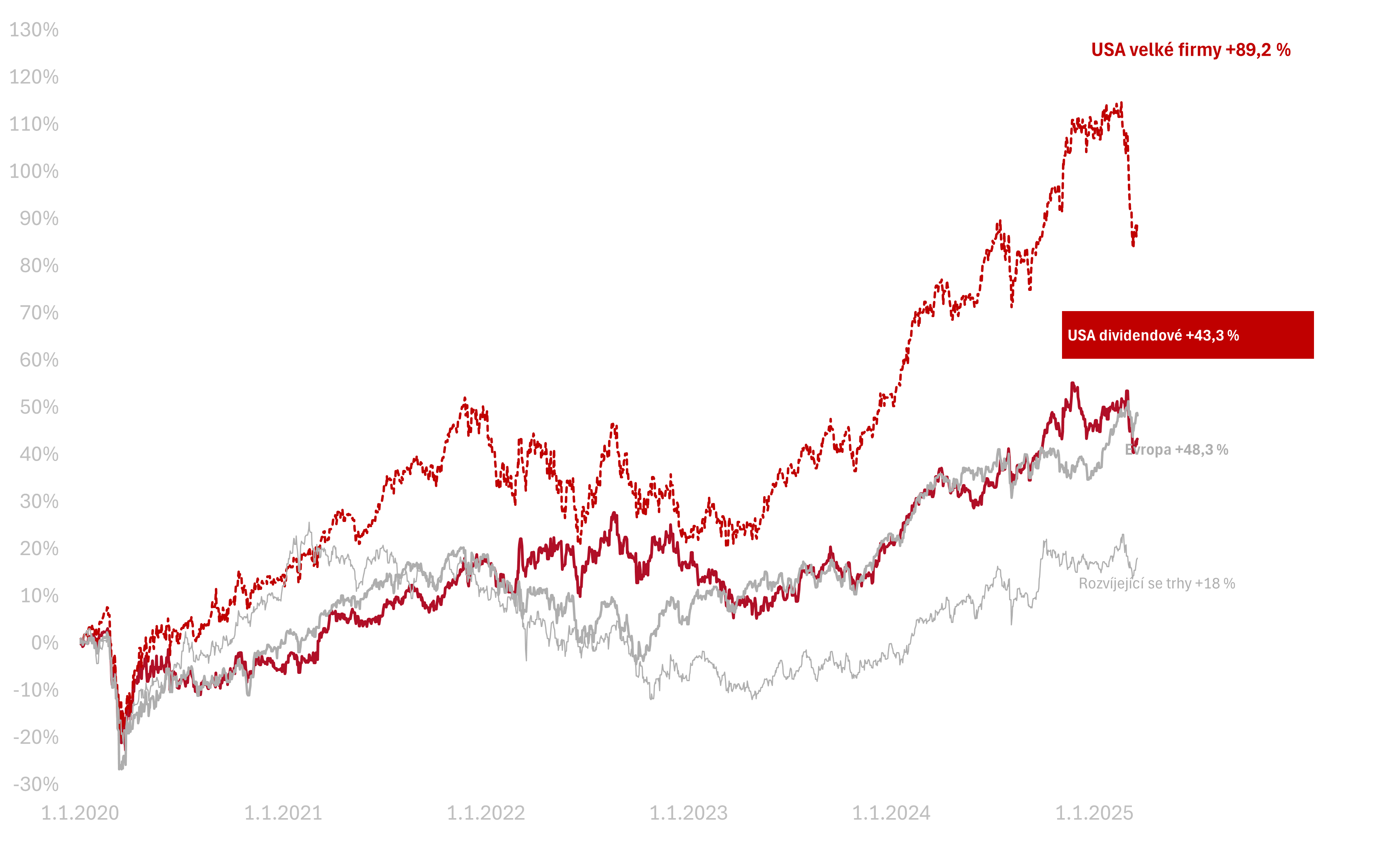

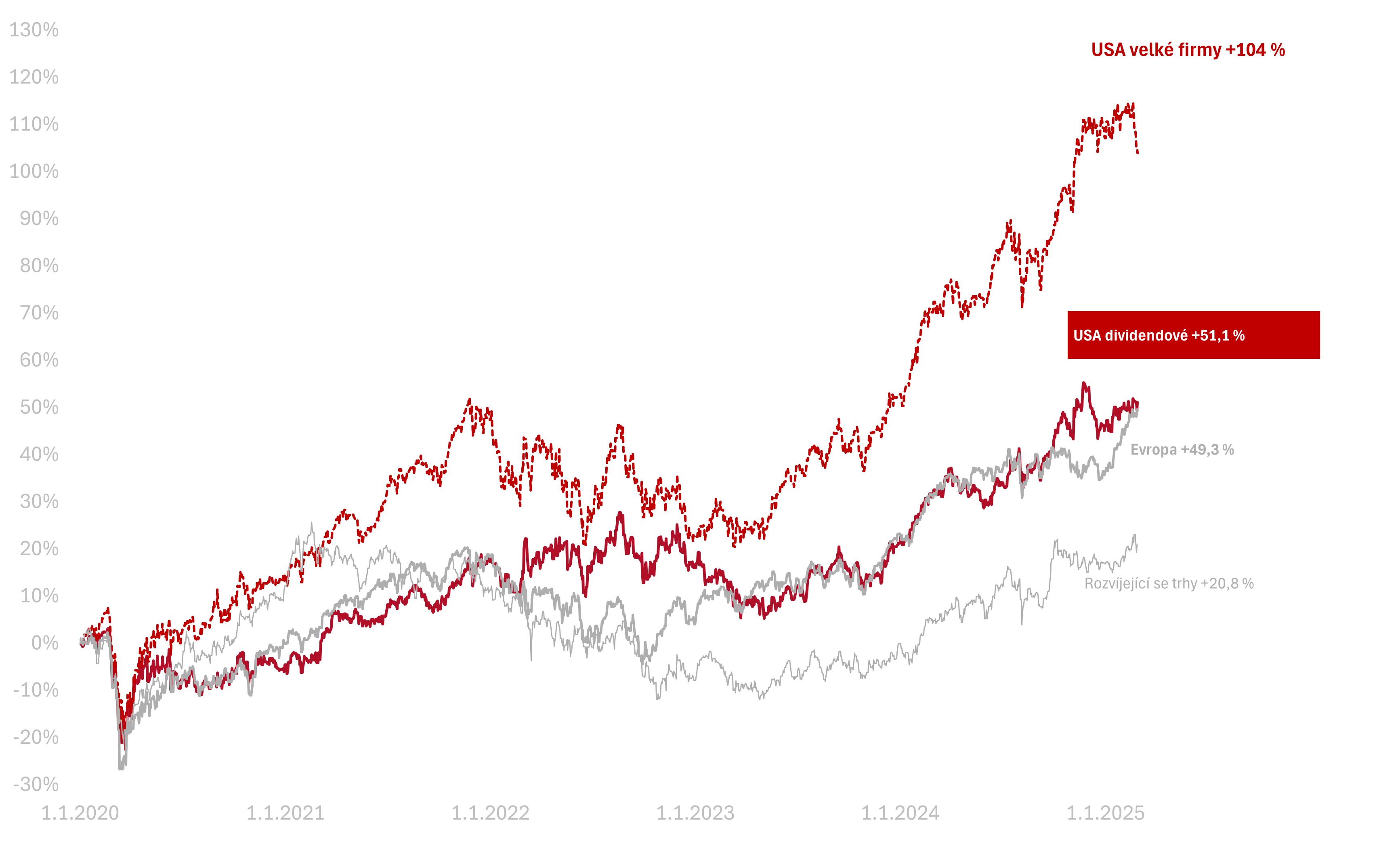

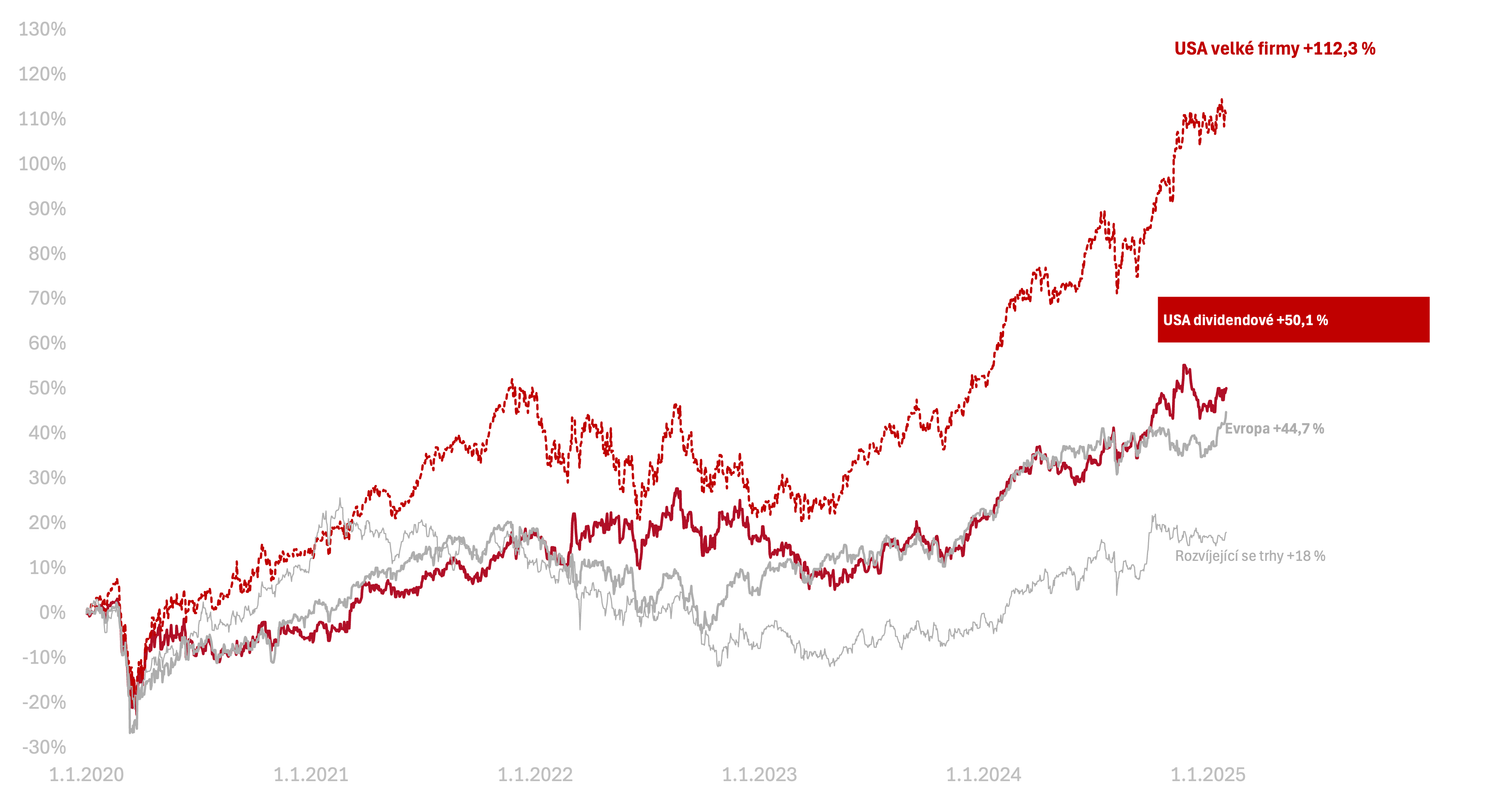

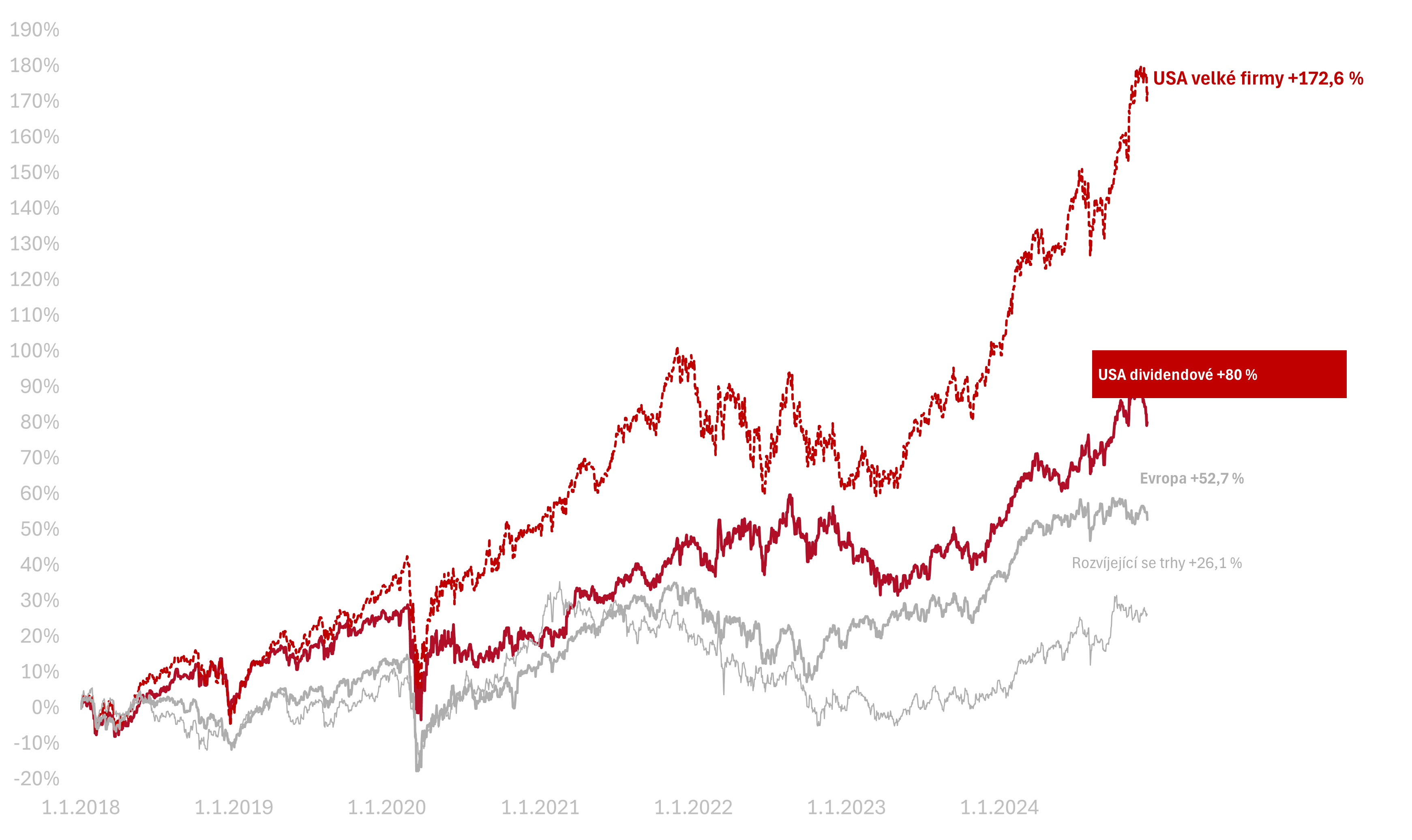

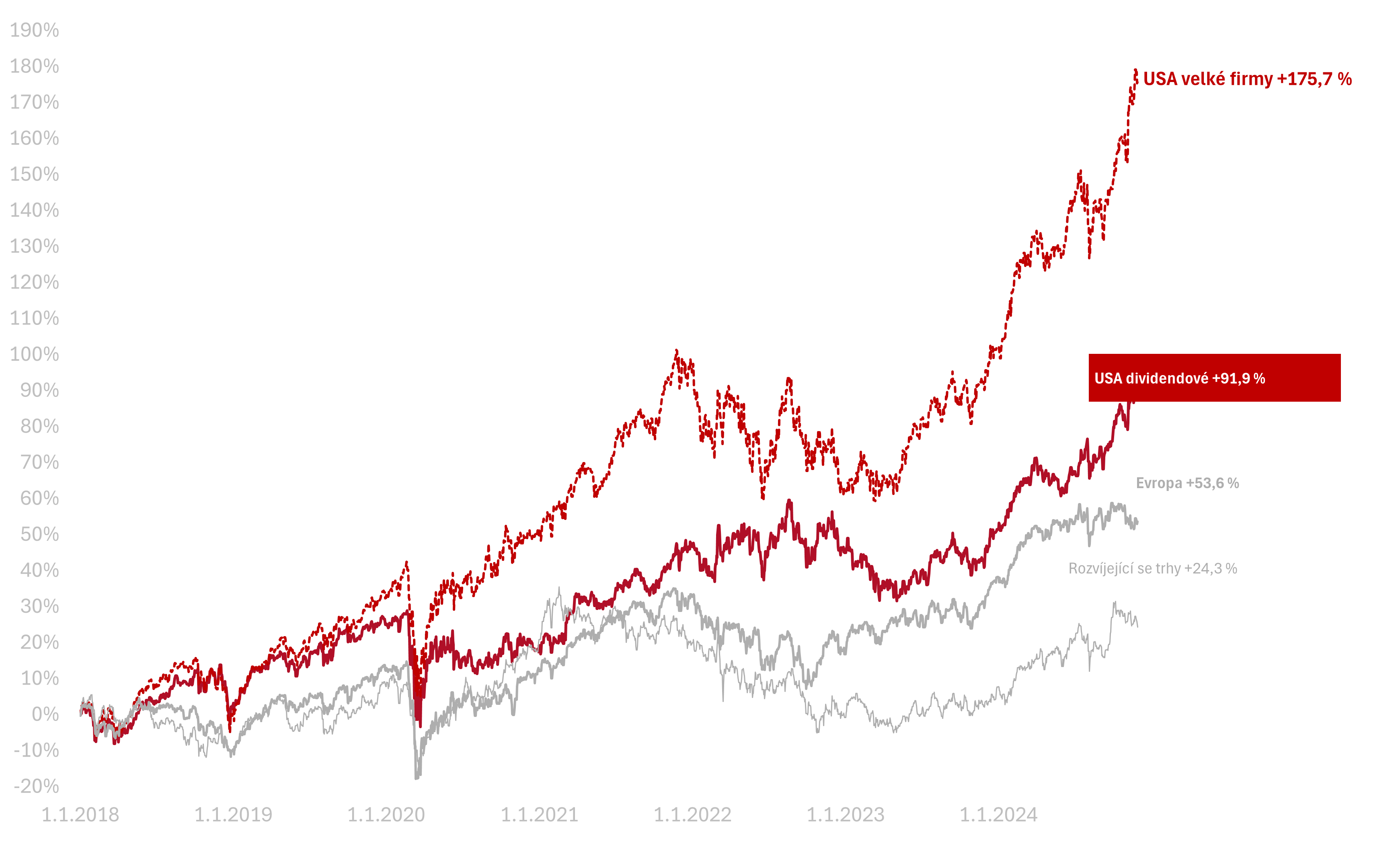

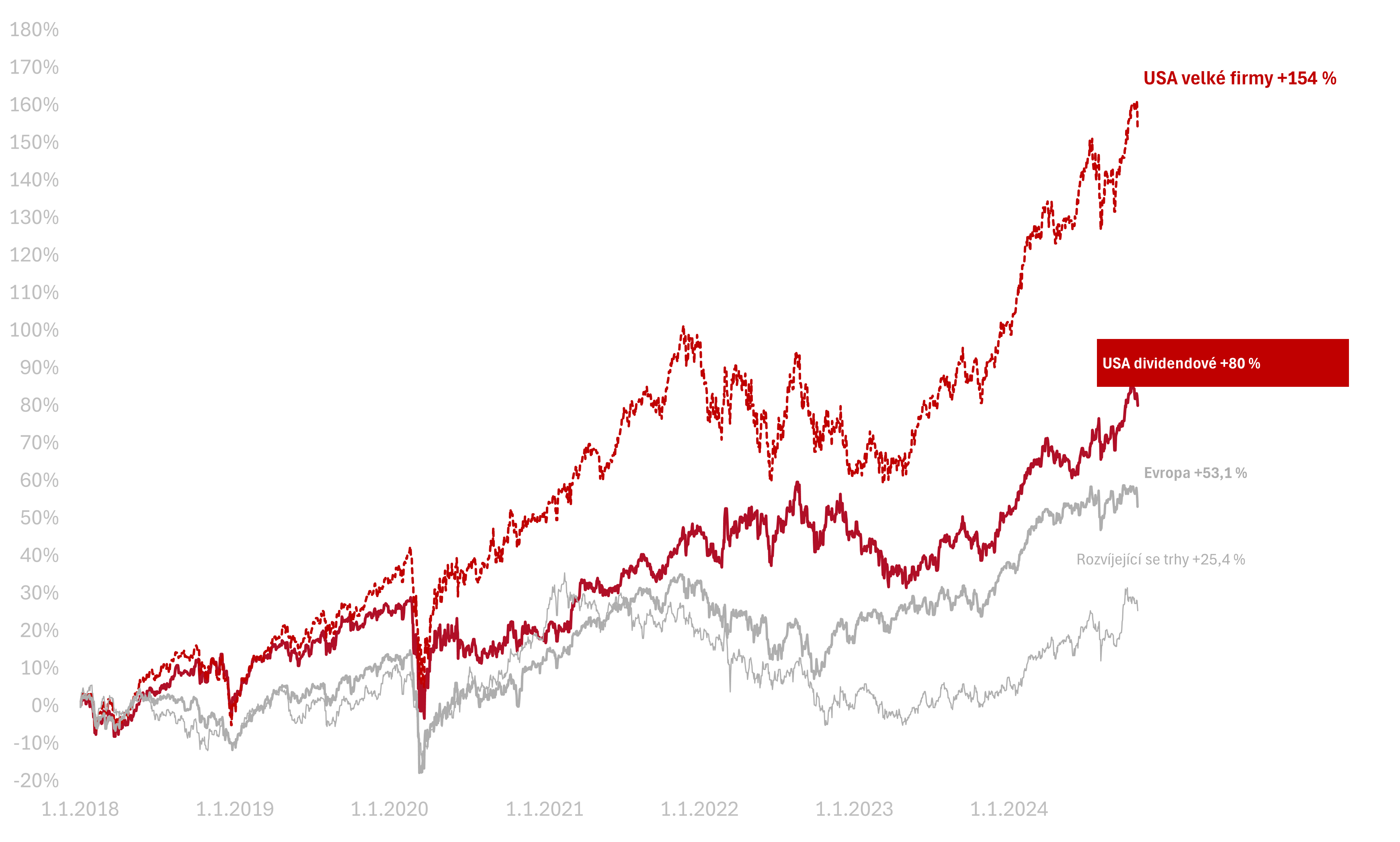

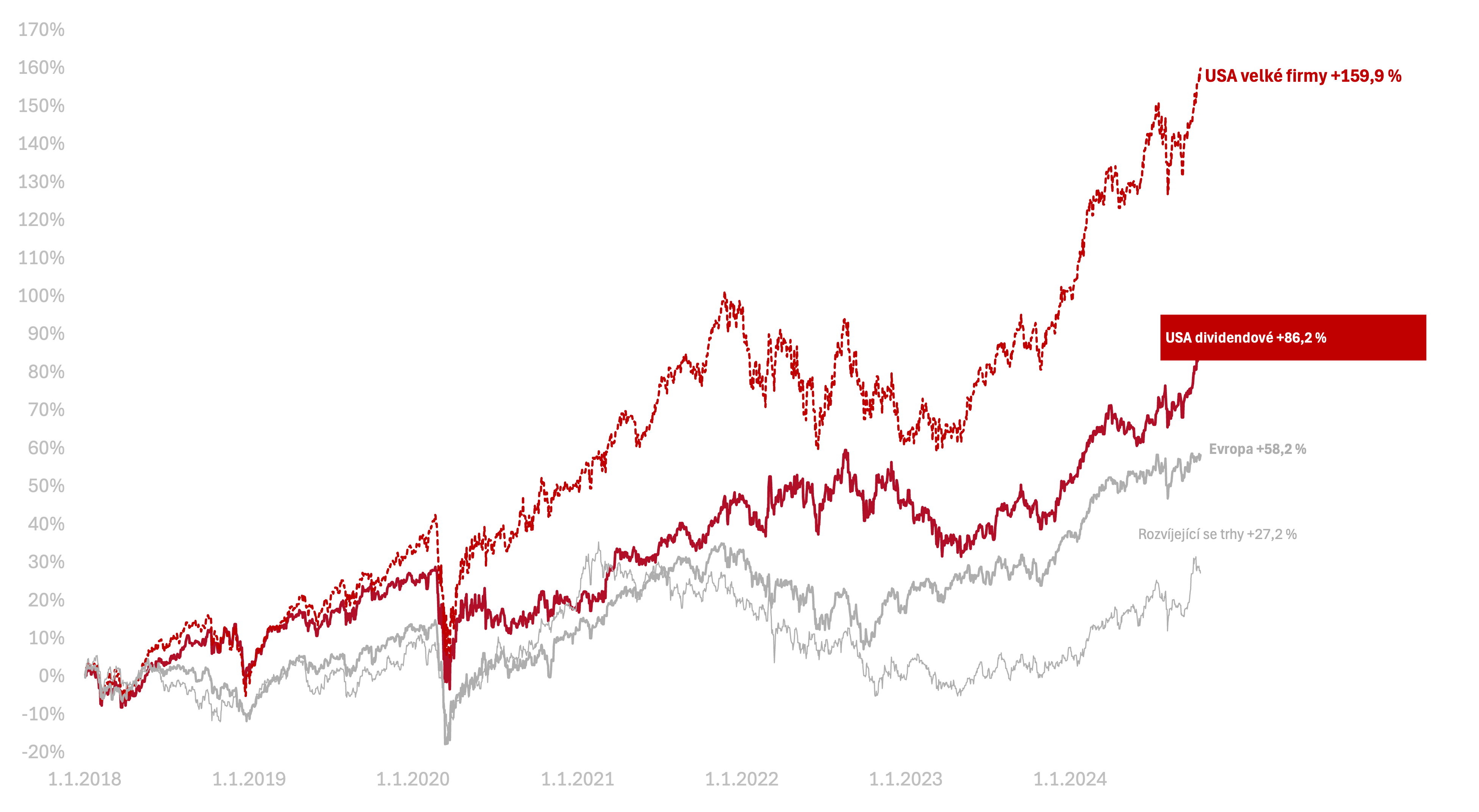

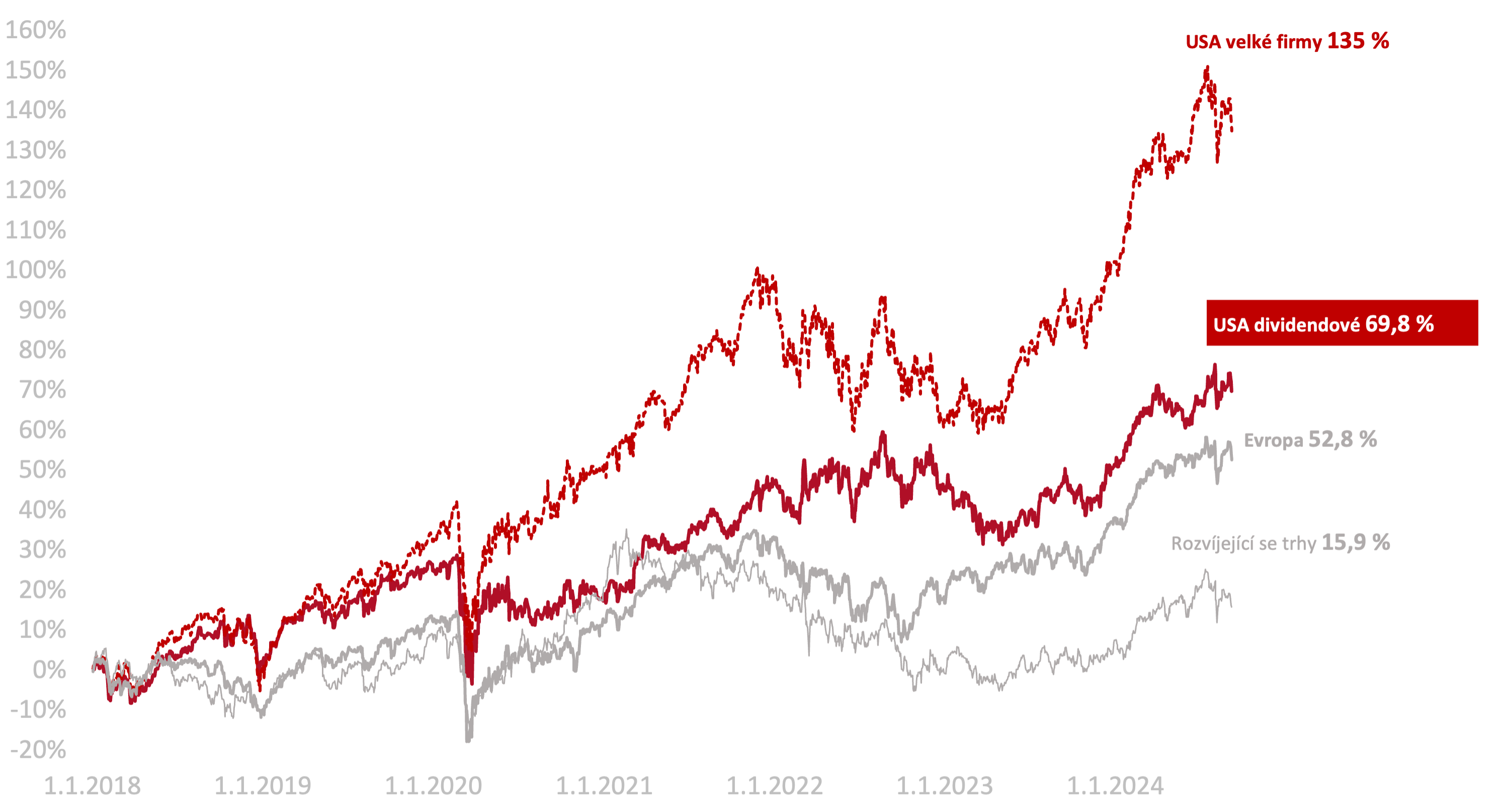

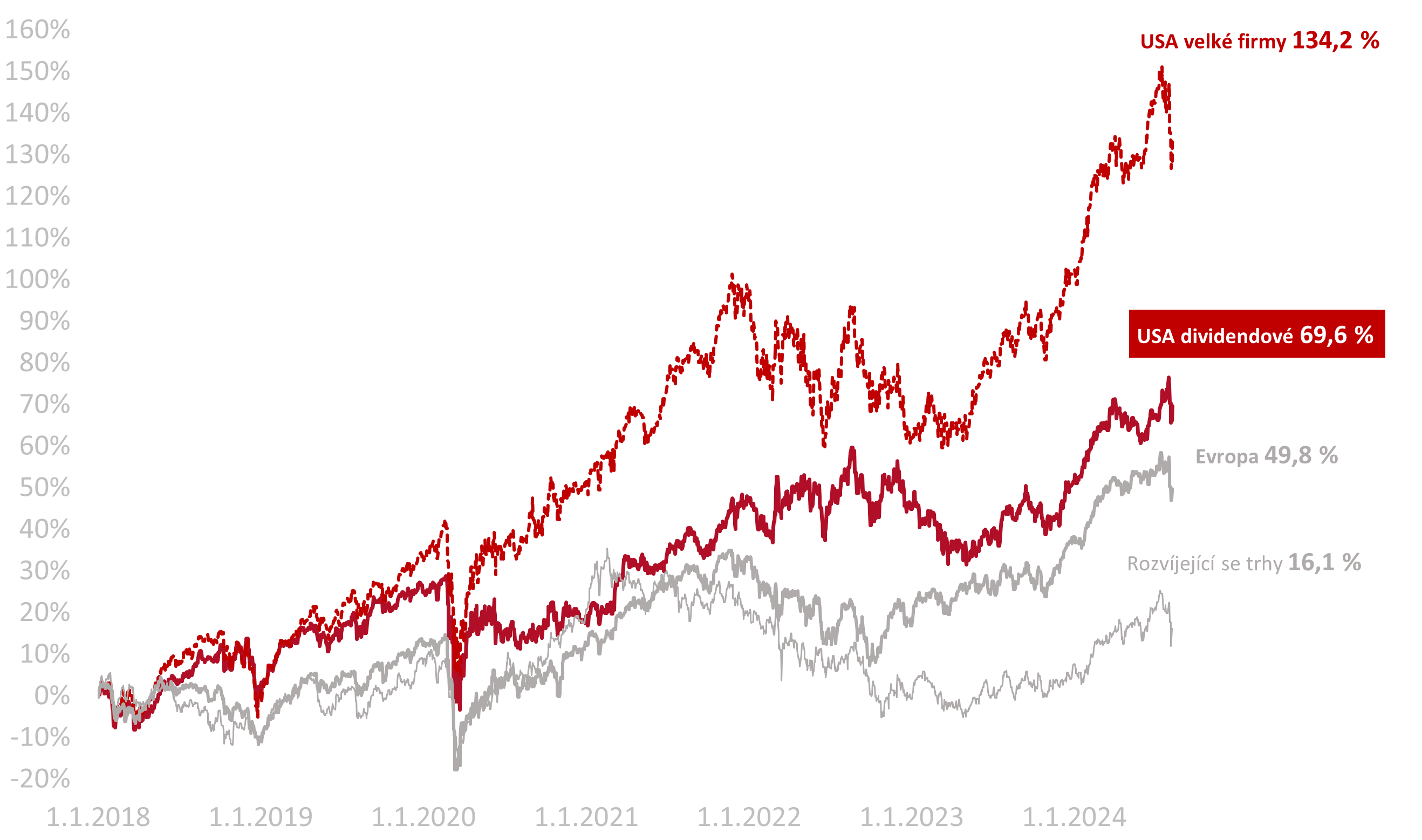

Výkonnost trhů k 20. 3. 2025

Za poslední týden celý americký trh vyrostl o 2,7 % v CZK. Americké dividendové akcie vyrostly o 2 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +28,4 % a americké dividendové +22,1 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem + 89,2 %, americké dividendové +43,3 % v CZK.