Akcie už netáhne jen AI, potíže Německa a jeho burzy, čínské stimuly a regulace krypta

•

Správa bohatství •

Tomáš Tyl ![]()

Konec září a začátek října byly na trzích spíše pozitivní. Na polovině týdne však s trhy zatřáslo připomenutí geopolitických rizik, když Írán zaútočil raketami na Izrael.

Pokračující válečné konflikty na Blízkém východě a na Ukrajině nekončí a nemají ani blízko k rozuzlení. Zprávy z nich už ale nemají takovou váhu jako na začátku, i když v nich stále umírají lidé. To je na trzích obvyklý vývoj a trhy jsou v tomto směru značně cynické.

Akcie už netáhne jen AI

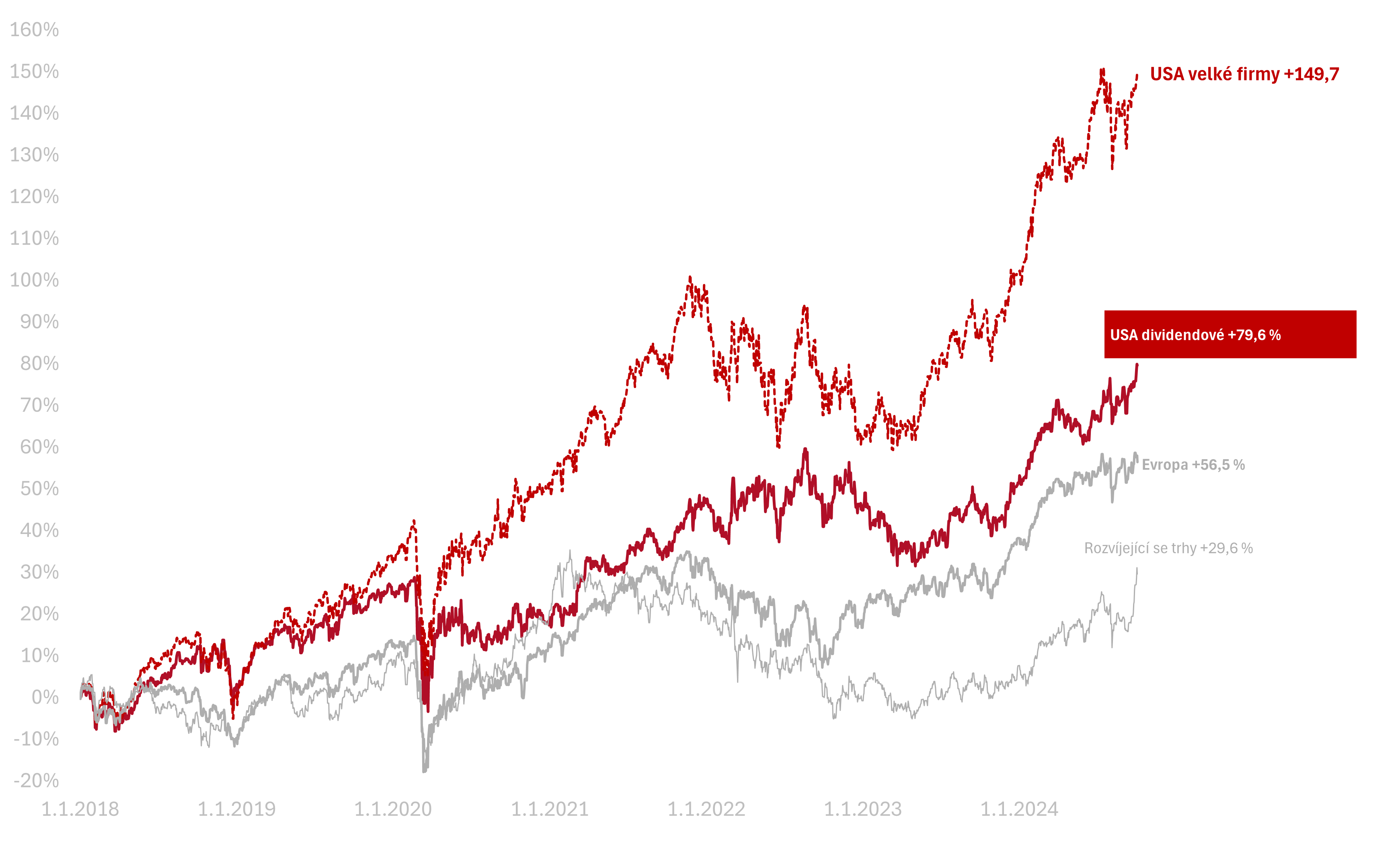

Růst amerických akcií za poslední měsíce netáhla jen tzv. skupina akcií Magnificent 7, AI nebo technologické akcie. Růst zaznamenaly i jiné sektory. (WSJ)

Za poslední 3 měsíce překonal index S&P 500 equal weight, kde mají všechny akcie stejnou váhu, index vážený podle tržní kapitalizace. Celkově lépe se dařilo dividendovým akciím než celému trhu (za 3 měsíce v CZK růst o 6 % u amerických dividendových a 2 % u celého trhu). Od začátku roku si zatím klasický index vážený dle tržní velikosti vedl lépe. Ale trend, kdy index není tažený největšími akciemi, je z dlouhodobého hlediska zdravější a déle udržitelný.

To jen potvrzuje naší tezi o tom, že trh se nenachází v bublině, o čemž jsem psal v zářiovém čísle Rentiéra.

Evropská inflace klesla pod 2 %

Pro Evropskou centrální banku to bude znamenat, že místo boje s inflací se může snižováním sazeb pustit do podpory slabé ekonomiky. (E15)

Nižší sazby v Evropě, stejně jako naše konvergence, může mít postupný dopad na českou korunu a její relativní atraktivitu, pokud by české sazby dále neklesaly a eurové ano. Na měnových trzích však nad těmito trendy často vítězí aktuální události. Nyní například koruna oslabila kvůli situaci na Blízkém východě.

Proto na vývoj měn nespekulujeme a nesnažíme se ho předvídat nebo na něj spoléhat.

Německá akciová burza není atraktivní

Situace v Evropě je odvislá od německé ekonomiky, která se do zpráv dostává opakovaně. A nejsou to zprávy příliš pozitivní, protože mluví o stagnující ekonomice a obavách z krachů. (HN)

Opakovaně jsem také dostal dotaz na německou akciovou burzu, o které psala redakce E15. Jeden z dotazů se týkal vývoje cen akcií. Ty sice rostly, ale růst byl tažený hlavně několika málo tituly (především SAP, který má podíl 12 % indexu DAX – E15). Samotný růst nebyl tak silný. Německý trh je přibližně 13 % nad svými maximy z roku 2021, americký více než 20 %.

Zajímavé je, že německý trh je celkově velmi koncentrovaný. Top 10 společnosti tvoří 60 % německého akciového trhu (v často kritizované Americe jen kolem 35 %).

Akcie kontinentální Evropy jsme z portfolií vyřadili v roce 2020. O tom, proč jsme to udělali a proč naše důvody trvají, je můj článek v právě vznikajícím říjnovém čísle Rentiéra.

Prudký růst čínských akcií

Čínské akcie se doslova odrazily ode dna a za týden vzrostly o 25 %. Důvodem jsou ohlášené stimuly na podporu čínské ekonomiky. (Patria)

Obrat přichází po letech, kdy čínské akcie stagnovaly a klesaly v důsledků problémů čínského realitního sektoru. Na počátku roku se vedla diskuze, zda čínské akcie na svých minimech nejsou velkou příležitostí, když jsou tak levné.

Náš názor je, že cena není vše. My do čínských akcií investovat rozhodně nedoporučujeme. Hlavní důvod je politické riziko této nedemokratické země. A také to, že západní investoři nekupují čínské akcie přímo, ale přes speciální schránky (VIE), které ani akcie přímo nevlastní, jen jsou na ně navázané. Z hlediska čínského práva nejsou ani legální, i když je Čína toleruje.

V dlouhodobém horizontu jsou rizika pro západní investory příliš vysoká. Dokud se toto nezmění, Čína nebude v našem hledáčku.

Náš pohled na rozvíjející se trhy dobře vystihuje článek z Wall Street Journal, který ukazuje, že akcie rozvíjejících se zemí, jejichž ekonomiky rychle rostou, paradoxně tak rychle růst nemusí.

Větší regulace poskytovatelů kryptoaktiv

Někoho to možná nepotěší, ale dobrou zprávou je větší regulace poskytovatelů kryptoaktiv. (HN)

Z mého pohledu řada ochranných opatření na finančních trzích nevznikla proto, aby ztěžovala život investorům, ale aby chránila ty nejohroženější.

Z hlediska ochrany tu máme dva světy. Finanční instituce a licencované subjekty, které musí dodržovat velmi přísné podmínky, a na druhé straně neregulovanou divočinu. Z této divočiny se pravidelně dozvídáme zprávy o podvodnících, zkrachovalých projektech a dalších finančních průšvizích. Z kryptosvěta známe takových příkladů mnoho.

O jednom z nich – tokenu společnosti na recyklovatelné příbory, jehož cena se propadla na zlomek hodnoty – informovala E15. Pokud bude v této oblasti zvýšená ochrana, bude to ve výsledku jen dobře.

Pro nás jsou dohledové orgány, transparentnost a kontrola důležitými charakteristikami a podmínkami pro investování dle principů Wealth Protection.

Informace k výkonnosti trhů k 3. 10. 2024

Za poslední týden celý americký trh rostl o 1,3 % v CZK. Americké dividendové akcie rostly o 2,3 % v CZK.

Od začátku letošního roku (2024) vydělal americký akciový trh 23,5 % a americké dividendové firmy vyrostly o 18,6 %.

Od začátku roku 2018 vydělaly americké akcie velkých firem + 149,7 %, americké dividendové +79,6 % v CZK.

Zde najdete odkazy na zmíněné i další články

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.