Pět hlavních pravidel, která by měl dodržovat každý investor, aby nedopadl jako Isaac Newton

•

Blog •

Tomáš Tyl ![]()

Článek původně vyšel 3. 9. v Hospodářských novinách i online verzi a navíce zde najdete doplňující grafy.

Léto přineslo na finanční trhy neklid, když na přelomu srpna a července došlo na trzích k prudkým poklesům a následně růstu k novým historickým rekordům. Důvodem je řada nejistot. Bude recese v USA nebo v Evropě? Vrátí se inflace? Kam se vydají sazby? Jak v takovém prostředí investovat?

Pohybuji se na finančních trzích přes 20 let a podobných situací jsem už několik zažil. A vždy vidím mnoho investorů, kteří stále opakují ty stejné chyby. Vytvořil jsem proto seznam pěti zásadních věcí, které by měl každý znát bez ohledu na to, jestli investuje tisíce korun, nebo stovky milionů jako naši klienti.

1. Nakupovat minulé výnosy se nevyplácí

Historické výnosy nejsou zárukou budoucího úspěchu. To je snad největší investiční klišé, jaké lze vyslovit. Jde ale o pravdu, kterou je nutné neustále opakovat. Nezkušení investoři se dívají do minulosti a chtějí si koupit minulý výnos. A když trhy výrazně rostou, toto pnutí je ještě silnější. Důvodem je chamtivost, která v takovou chvíli začne investora ovládat. Když vidí, jak rostla cena bitcoinu, zlata nebo nějaké akcie, říká si, jak by bylo skvělé vydělat také tolik. Zároveň má obavu, že mu utíká trh, a zažívá FOMO (fear of missing out). Právě zmíněné je důvodem, proč je období růstu doprovázené zvýšenými přítoky do akciových fondů a ETF. Budoucnost však nezávisí na minulých výnosech, ale na fundamentech.

Vysoké růsty cen mohou znamenat, že se ceny od fundamentů odtrhly. Proto je takové investování nebezpečné. Vede k nafukování bublin a následně jejich prudkému splasknutí, když investoři nedostanou výnos, jaký čekali, ale ztráty. Čekání na poklesy je naopak zase past na zkušenější investory, kteří se cítí být chytřejšími a nechtějí se nachytat na překotný nepodložený růst. Naopak si říkají: „Zainvestuji, až to spadne. Až trh bude levnější.“ Protože na trhu poklesy jednou za čas přicházejí.

Občas se s někým, kdo čeká na poklesy, setkám. Z mé zkušenosti to vypadá takto: Trh stále roste a potvrzuje jeho přesvědčení o předraženosti. A tak čeká a čeká. Ve výsledku tento typ investorů často nezainvestuje, ani když propad přijde. Když trh začne padat, všude jsou samozřejmě špatné zprávy, které je od původního záměru poslat na burzu peníze odradí. Navíc skutečně velké propady, které vrací hodnotu trhu o několik let, nepřicházejí tak často. Nemusí přijít i dvacet let.

Kdy tedy investovat, když nemáme koukat na minulé výnosy ani čekat na pokles? Odpověď na to nám dává investiční plán a strategie. Bez jasného plánu a strategie je snadné podlehnout emocím a tržním výkyvům. Dlouhodobý investiční plán poskytuje rámec, který pomáhá udržet směr i v turbulentních časech. Emocí se zbavit nejde, ale plán zahrnující třeba pravidelné investování jejich dopad na výkonnost portfolia zásadně omezuje.

2. Investujte kvůli fundamentům, ne kvůli statistice

V minulých téměř sto letech rostly americké akcie tempem přibližně 9,8 procenta ročně. To ale není a neměl by být důvod, proč do nich člověk investuje. Jak už jsem uvedl, samotné údaje o minulých výnosech nestačí. Důvod, proč má smysl dlouhodobě investovat, je ten, že akciový trh tvoří firmy v kapitalistické demokratické zemi. A ty generují rostoucí zisky a tržby. Ne vždy se to daří každé společnosti z indexu, ale celkově se dlouhodobě podnikání vyplácí. To přináší dlouhodobý výnos a také hodnotu. Když se bude podnikání v USA nebo jiné vyspělé zemi vyplácet, pak investování přinese dlouhodobý výnos.

A na to si lze vsadit. Pokud by přestal kapitalismus fungovat, pravděpodobně bychom řešili mnohem větší problémy, než co dělá naše akciové portfolio.

Zároveň je nutné mít na paměti, že hodnota firem nemusí růst každý rok, a to ani ve střednědobém horizontu, třeba proto, že se na trhu nafoukne bublina. Zmínit lze situaci od roku 2000, kdy se na trhu nafoukla internetová bublina, přesto akcie od této doby až do současnosti přinesly investorům výnos 479 procent, což je 7,37 procenta ročně. Číslo tak reflektuje nákup na vrcholu bubliny, což je obecně nejhorší možný okamžik, kdy vstoupit na trh. Výnos přitom táhly dividendy a růst zisků, které vzrostly přibližně na čtyřnásobek.

Podobně jako akciový trh ale také dluhopisy nebo nemovitosti přináší dlouhodobé výnosy. Statistiky od roku 1928 v USA hlásí růst akcií o 9,8 procenta ročně, vládních dluhopisů o 4,6 procenta, nemovitostí o 4,2 procenta a hotovosti o 3,3 procenta. V případě dluhopisů přináší hodnotu úroky (ale ne vždy zvládnou pokrýt inflaci). U nemovitostí je fundamentem příjem z nájmu a jeho růstu.

3. Vyhněte se trvalým propadům a rozkládejte riziko

Na rozdíl od dočasných výkyvů mohou být trvalé poklesy devastující. Trvalý pokles hodnoty je takový, po kterém investor přijde o část portfolia nebo i o celé. Takovou plošnou katastrofou je typicky inflace, která likviduje reálnou hodnotu portfolia. Dlouhodobě proto musí investor vydělat více, než je inflace. Trvalé propady se ale také mohou týkat individuálních akcií nebo segmentů trhu. Nesplacené dluhopisy spadají rovněž do této kategorie. Při trvalém propadu nějakého aktiva čas portfolio nezahojí.

K trvalým propadům může také vést obchodování na úvěr (finanční páka). Pokud portfolio ztratí hodnotu tak, že ho broker nebo bankovní dům vyprodá, aby splatil úvěr, těžko lze vydělávat na budoucím růstu. Proto se investování s pákou doporučuji vyhnout.

Jaká je obrana? Kromě pečlivého výběru investic je také důležité dostatečně rozložit portfolio v rámci diverzifikace. Pokud portfolio obsahuje dostatečné množství různých aktiv, minimalizuje se dopad případných ztrát některých z nich. Platí to samozřejmě za podmínky, že se aktiva v portfoliu nechovají stejně. Držitel Nobelovy ceny za ekonomii Harry Markowitz, který se zabýval teorií portfolia, označil diverzifikaci za jediný oběd zdarma v investování. Udržuje dobré výnosy a dramaticky snižuje rizika investování.

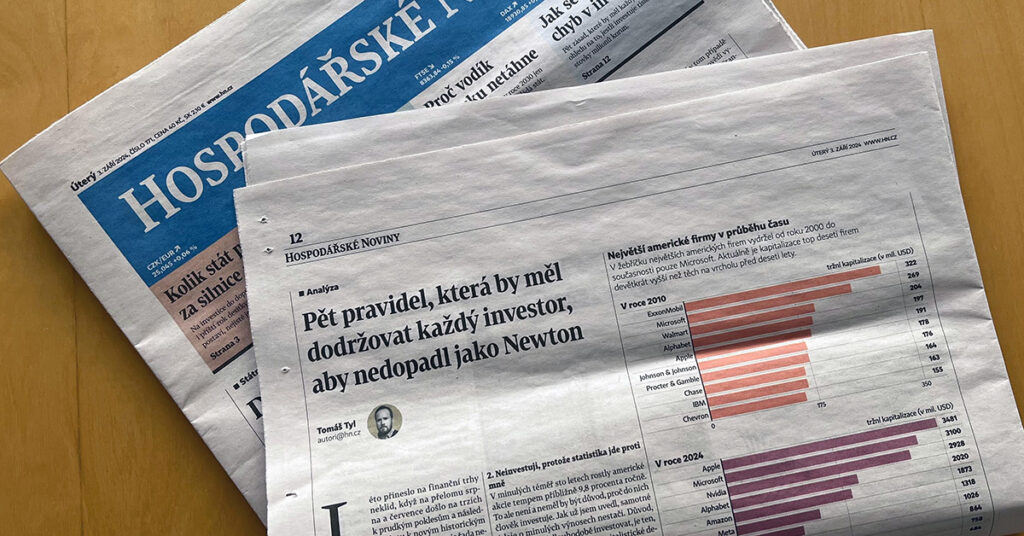

V minulém bodě jsem psal o výnosu trhů od roku 2000. Celý trh rostl, ale neplatilo to samozřejmě pro všechny akcie. Z největších 10 společností z roku 2000 pouze dvě překonaly celý trh. Jednou z nich je Microsoft (+1070 %), který si pozici v top desítce udržel. Druhou Home Depot (+667 %). Zbylých osm akcií zaostalo. Některé jako Cisco (-27 %) jsou stále pod svými cenami z roku 2000. A některé jako průmyslový gigant GE (-40 %), výrobce čipů Intel (-70 %) nebo v té době největší finanční skupina Citigroup (-90 %) ztratily velkou část své hodnoty. Diverzifikovaná investice do celého trhu ale přinesla, jak jsem uváděl, velmi rozumný výnos (479 %) a daleko nižší riziko.

4. Investujte do toho, čemu rozumíte

Pokud investor nechápe, do čeho přesně investuje, může se dočkat velmi nepříjemného překvapení. Jako příklad lze uvést pád banky Credit Suisse minulý rok. Na trhu bylo více dluhopisů této společnosti. Část standardních dluhopisů a část rizikovějších dluhopisů nazvaných „podmíněné konvertibilní dluhopisy“ (Contingent Convertibles – tzv. CoCos). Když došlo k pádu Credit Suisse a jejímu odkoupení společností UBS, standardní dluhopisy o svou hodnotu nepřišly. Dluhopisy typu CoCos ale zcela ztratily hodnotu.

Bylo to součástí jejich podmínek. Troufám si tvrdit, že mnoho běžných investorů, kterým jejich nákup někdo poradil kvůli o něco vyššímu výnosu, nemělo tušení, že něco takového může nastat.

Proto doporučuji investovat do takových instrumentů, které jsou z pohledu investora transparentní a jejichž rizikům dobře rozumí a chápe, proč by měly přinášet výnosy. I když portfolio sestavuje odborník, je vhodné rámcově chápat, co a proč v portfoliu investor má. Pokud se o peníze stará sám, je to ještě důležitější.

5. Disciplína je důležitější než vysoká inteligence

I když se investování může zdát složité a hraje v něm roli mnoho neznámých, vysoká inteligence nezaručuje úspěch. Mohl by o tom vyprávět už Isaac Newton. Ten přišel s řadou průlomových poznatků ve fyzice. Na akciových trzích však ztratil značné množství peněz nákupem akcií South Sea Company. Ty totiž v roce 1720 po prudkém růstu zažily splasknutí investiční bubliny. Prohlásil pak: „Dokážu spočítat pohyb hvězd, ale ne šílenství lidí.“

Inteligence je užitečná, ale příliš vysoká inteligence může být někdy dokonce na škodu, když nám dává příliš přehnané sebevědomí. Mnohem důležitější je disciplína, a tím myslím držení se plánu a strategie. Zmíněné nám řekne, jak máme investovat, jak diverzifikovat portfolio i jak se chovat v těžkých obdobích propadů. Když známe cíl i kroky, přináší to světlo do temného světa nejistoty. Bez plánu ale pravděpodobně podlehne investor emocím a udělá závažné chyby. Investování je zkrátka umění pohybovat se v nejistotě. Budoucnost je totiž neznámá.