Do Trumpa jsou vložena vysoká očekávání. Riziko inflace neustupuje. Ceny nemovitostí sice rostou, ale přináší i nepříjemná překvapení

•

Správa bohatství •

Tomáš Tyl ![]()

Zprávy v tomto týdnu ovládla inaugurace staronového amerického prezidenta Donalda Trumpa. Tu okamžitě následovala smršť dekretů a prohlášení, ze kterých je patrné, že se následující roky nudit nebudeme. Nepřísluší mi zde hodnotit nástup Trumpa z politického hlediska, z pozice investičního analytika mě zajímá především ekonomické hledisko.

Donald Trump nastoupil do úřadu

Rétorika a první kroky Donalda Trumpa budou pravděpodobně znamenat větší ekonomickou podporu amerických firem a firem vyrábějících v USA oproti zbytku světa. Domácí podpora a hrozba cel už teď vedou firmy k úvahám o větších investicích v USA. (SeznamZprávy)

Tyto kroky mohou vést k větší izolovanosti USA a deglobalizaci. Protože USA jsou stále světovým ekonomickým motorem, není to pro ostatní země dobrá zpráva. Pro Evropu to bude znamenat velkou výzvu. (Patria)

O tématu deglobalizace hovoříme již od prvního Trumpova volebního období a toto směřování nepovažujeme nyní za překvapivé.

Očekávání jsou vysoká

Silná prohlášení vyvolávají vysoká očekávání. Osobně jsem však trochu skeptický. Moje zkušenosti říkají, že nezřídka snahy o změnu narazí na realitu a ukáže se, že to není tak jednoduché.

Ostatně dobrý komentář k tomu má ekonom Jaroslav Borovička z New York University. Ten mimo jiné upozorňuje na protichůdné zájmy lidí z Trumpova okolí. (HN)

To jsme mohli vidět například v ohlášení projektu Stargate, do kterého by soukromé společnosti měly postupně investovat 500 mld. dolarů za účelem vybudování infrastruktury pro AI. Hned druhý den se proti tomuto projektu vymezil Elon Musk s tím, že tyto firmy na to nemají prostředky. (CNN)

Jak se podaří silným egům s různými zájmy kooperovat se ještě uvidí.

Neinvestujeme do prezidentů, ale do firem

V historii to bylo často tak, že trhy byly z demokratických prezidentů na začátku rozčarované, ale pak se ukázalo, že k obavám nebyl důvod. U republikánských prezidentů naopak trhy nejdříve slavily, aby se ukázalo, že k tomu také nebyl důvod.

Důležitější je, jak se dařilo firmám a jaká byla celková ekonomická situace. Vládní opatření někdy pomáhala upřednostňovat některé sektory a jindy jiné, ale vliv v důsledku nebyl tak významný. Uvidíme, zda to bude i tento případ.

My každopádně americké akcie převažujeme právě kvůli úspěchu tamních firem a jejich rostoucím ziskům.

Riziko inflace neustupuje

Jeden z našich klientů se nás zeptal na zajímavou otázku, zda česká inflace skutečně odráží znehodnocení peněz. Téma inflace je důležité a neustále se vrací.

Tento týden jsme zaznamenali zprávy o tom, jak zvyšují ceny společnosti jako Microsoft nebo Netflix. (E15, HN) Pokud Trump zavede tarify, i to povede k růstu cen.

Ukazatel inflace měří růst cen nadefinovaného spotřebního koše. Ukazuje tak jakési univerzální znehodnocení. Každý z nás má ale tento spotřební koš jiný, a tak i jeho individuální inflace může být jiná. Lepší ukazatel však nemáme.

Téma inflace nevnímáme jako vyřešené. Stále doporučujeme držet české proti-inflační dluhopisy. Na rozdíl od části veřejnosti, která se jich na sklonku roku zbavovala. V celkovém objemu občané zažádali o splacení 8,86 mld. korun. (SeznamZprávy)

Protože je toto téma velmi důležité, plánujeme se mu věnovat v březnovém čísle měsíčníku Rentiér.

Ceny nemovitosti dlouhodobě rostou

Nicméně jedním z důvodů klientova dotazu byly dlouhodobé ceny nemovitostí. Uvažoval, jestli nemá již nyní pořídit nemovitosti pro své děti.

Ceny nemovitostí totiž dlouhodobě rostou. Jsou období, jako například posledních 10 let u nás, kdy vyrostly na trojnásobek. (Hypoindex)

Dohnat je výnosy z jiných investic může být problematické. Pořídit nemovitost dříve proto může dávat smysl, i když třeba výnosy z pronájmů nemusí být tak atraktivní. A ač třeba děti nevyužijí konkrétní koupenou nemovitost, je to ochrana před růstem cen.

Nemovitosti však přináší i nepříjemná překvapení

Nemovitostí se týká i další zpráva, na kterou upozornil na svém LinkedIn účtu ekonom Martin Lobotka z investiční společnosti Sirius. Tentokrát jde o jejich stinné stránky.

Fond Nova Real Estate spravovaný společností Redside ztratil 40 % z měsíce na měsíc. (Redside) Důvodem byl prodej nemovitostí za 80 % hodnoty, na kterou byly ve fondu oceněny. Dílo zkázy dokonala 50% finanční páka.

Právě rozdíl mezi tím, jaká je odhadovaná hodnota a následnou reálnou tržní cenou může být velkým rizikem. Proto je i při investici do nemovitostí potřeba opatrnost. Zvlášť pokud je financovaná úvěrem.

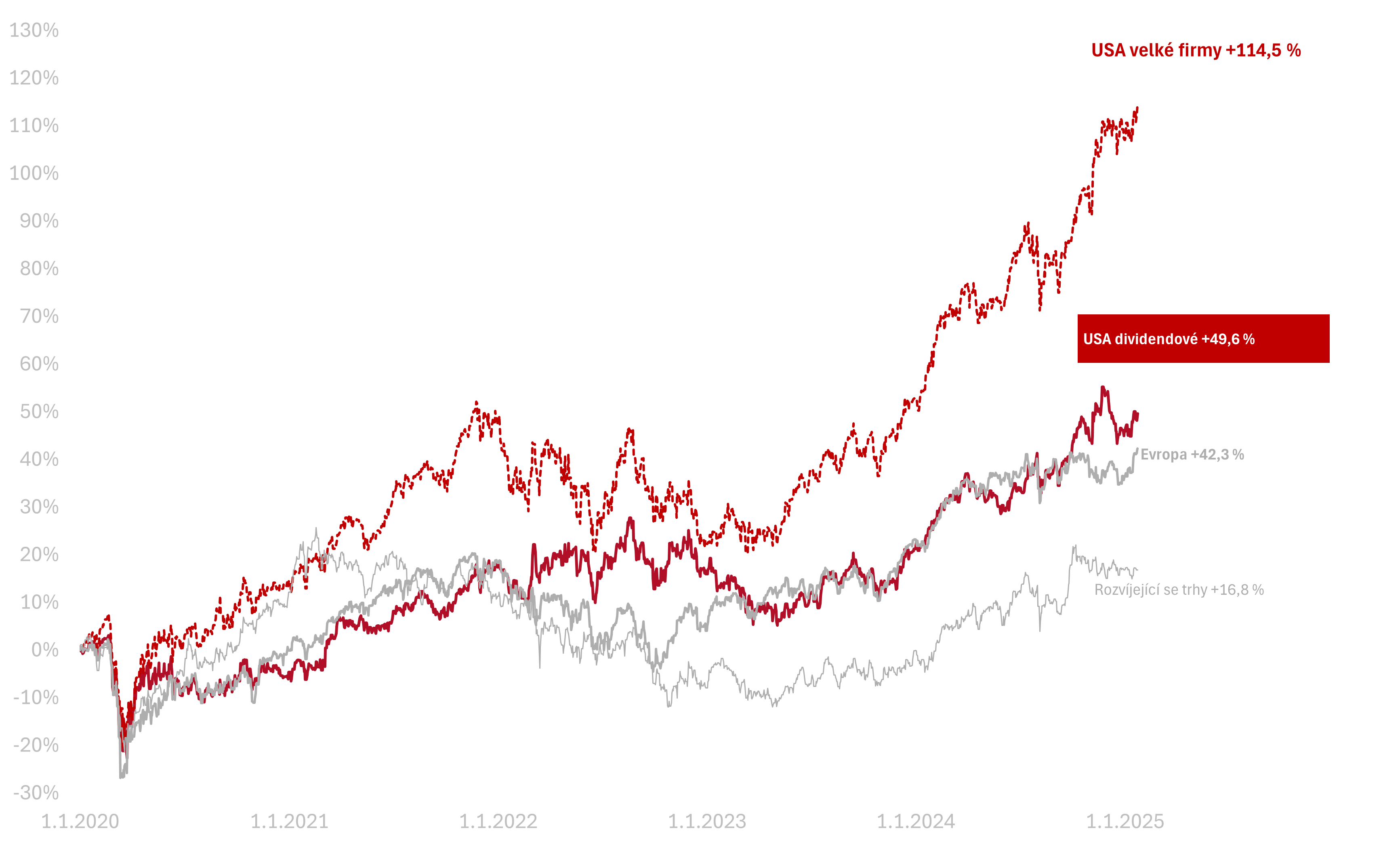

Výkonnost trhů k 23. 1. 2025

Za posledních týden celý americký trh vyrostl o 1,5 % v CZK. Americké dividendové akcie vyrostly o 0,1 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem v roce, jsou americké akcie velkých firem +45,6 % a americké dividendové +27,5 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +114,5 %, americké dividendové +49,6 % v CZK.

O autorovi Tomáš Tyl

Přihlaste se k odběru newsletteru Správa bohatství

Obchodování s investičními nástroji je vždy spojeno s rizikem ztráty až celé investované částky a minulé či předpokládané výnosy nejsou zárukou výnosů budoucích. Bližší informace o rizicích jsou k dispozici zde.