Klid z minulého týdne vystřídala další panika investorů. Ve středu Donald Trump představil rozsáhlý balíček recipročních cel, jež postihují cca 200 zemí. Trhy na to reagovaly prudkým poklesem a došlo i na další oslabení dolaru.

Propady na trzích se prohlubují

Americký akciový trh je nyní −17,3 % od svých maxim v koruně (v USD je to ale jen −12,17 %). (HN)

Pokles našich akciových rentiérských portfolií byl k 3. 4. –13,63 % v CZK a u portfolií budoucích rentiérů −15,7 % v CZK. Data jsou vždy z uzavíracích cen na evropských burzách.

Nákupy při poklesu −10 % jsme spustili 11. 3. 2025 Od té doby jsme investovali do amerických akcií více než 300 milionů korun i díky tomu, že do tohoto týdne americké trhy oscilovaly kolem těchto hodnot.

Další nákupy při poklesech bychom spouštěli při poklesu −20 % od ATH. Za celá portfolia jsme od této hranice zatím daleko, ale to se může změnit.

Připravujeme se na další nákupy

V některých portfoliích klientů držíme hotovostní složku na méně likvidních aktivech. V této volatilní době bude lépe udržovat část hotovostní složky na investiční platformě nebo na spořicím účtu bez výpovědní lhůty.

Tam, kde bude potřeba, budeme likviditu doplňovat ze Státních proti-inflačních dluhopisů. Emise z roku 2019 mají letos splatnost k 1. 7., 1. 10. a 31. 12. U ostatních emisí budeme individuálně zvažovat doporučení k předčasnému splacení a včas upozorníme naše klienty na termín podání požadavku.

Trump přitvrdil v celní válce

Situace ohledně uvalených cel je v tuto chvíli hodně vyhrocená a nikdo neumí odhadnout, jak se vyvine. (E15)

Není jasné, zda je tento krok jen vyjednávací technikou a jaká podoba celní politiky nakonec zůstane. Také bude záležet na odvetných opatřeních daných zemí, zda budou či nebudou reagovat.

Zatím to vypadá, že mnohé země včetně EU chtějí s Washingtonem jednat. Zároveň se připravují odvetná opatření, ale je možné, že to je jen silná rétorika, na kterou nebude dostatek odvahy. (iDnes)

Nacházíme se v hodně emočně vyhroceném období. Na schůzkách s klienty slýchám velké rozhořčení nad způsobem nastavení těchto celních tarifů či obavy z propuknutí recese.

Zatím nevidíme důvod pro změnu rozložení aktiv

Z investorského pohledu vnímáme toto období jako příležitost k nákupům. Šéf našeho investičního týmu Tomáš Tyl se v tomto smyslu vyjadřoval i pro Hospodářské Noviny.

Zatím nebudeme v rentiérských portfoliích dělat změnu alokace. Až přijde čas, budeme provádět rebalancování – dokupování váhy akcií. V portfoliích také neměníme ani regionální diverzifikaci.

U růstových portfolií se mohou začít objevovat zajímavé příležitosti pro nákup jednotlivých akcií. Důležité je pro nás držet se strategie, plánu a systematicky vyhodnocovat situaci.

Červená čísla na evropských trzích

Na evropských trzích doposud panoval spíše optimismus, a i tento týden jsem na schůzce dostala dotaz, zda bychom neměli zvážit přesun do Evropy.

Optimismus na Evropu nám přijde v tuto chvíli předčasný. Na jednu stranu by mohla Evropa těžit z rozvinutějšího průmyslu než Amerika, na druhou stranu zatím vidíme, že má před sebou ještě složitou cestu. Vzhledem k pomalým a komplikovaným reakcím na změny či vysokým cenám energií nejsou vyhlídky pro Evropu moc pozitivní.

Také si navíc vždy připomínám Vladimírova slova: „Když bude v Evropě špatně, Ameriku to neovlivní. Když ale bude špatně v Americe, bude špatně i v Evropě.”

V tomto týdnu reagovali na obavy z vývoje v Evropě i investoři. Evropský index STOXX Europe 600 poklesl za duben o 7,6 %.

Čeští byznysmeni jsou připraveni přesunout své podnikání do Ameriky

V posledních měsících jsem na schůzkách s klienty probírala i úvahy o přesunu jejich byznysů do Ameriky. Tento týden jsem si to potvrdila jak na schůzkách, tak v médiích. (HN)

Když se část výroby či služeb přesune do USA, mohou to firmy v Česku pocítit poklesem objednávek a následně i ztrátou zakázek. To by mělo vliv i na státní kasu. (E15)

Takový obrázek samozřejmě může nastat i v jiných státech EU, což by mělo další negativní vliv na konkurenceschopnost Evropy.

Zlato jako bezpečný přístav?

V nestabilních dobách plných emocí a obav o budoucnost se mnoho lidí upíná ke zlatu jako pojistce proti ekonomickým a geopolitickým výkyvům. Cena zlata je však v takových chvílích na vrcholu. Dost možná to tak může být i nyní. (SeznamZprávy)

Kolega Josef Podlipný zaznamenal zájem o koupi této komodity dokonce na dvou schůzkách s velmi úspěšnými lidmi, kteří mají majetek v řádu jednotek miliard. Zmiňovali, že ke koupi je svádí to, jak se o zlatu hodně a pozitivně píše.

My zkušení investoři však víme, že jakmile se o nějaké investici pozitivně komunikuje v médiích, je to spíše zdvižený prst a varování k tomu být obezřetný. Ze zlatých cihliček navíc nemáme žádné cash flow.

Zlato je komodita a cenu určuje především to, kolik lidí ho chce koupit. To vede k tomu, že se na zlatu průběžně nafukují a vyfukují bubliny podle toho, jak je zrovna populární.

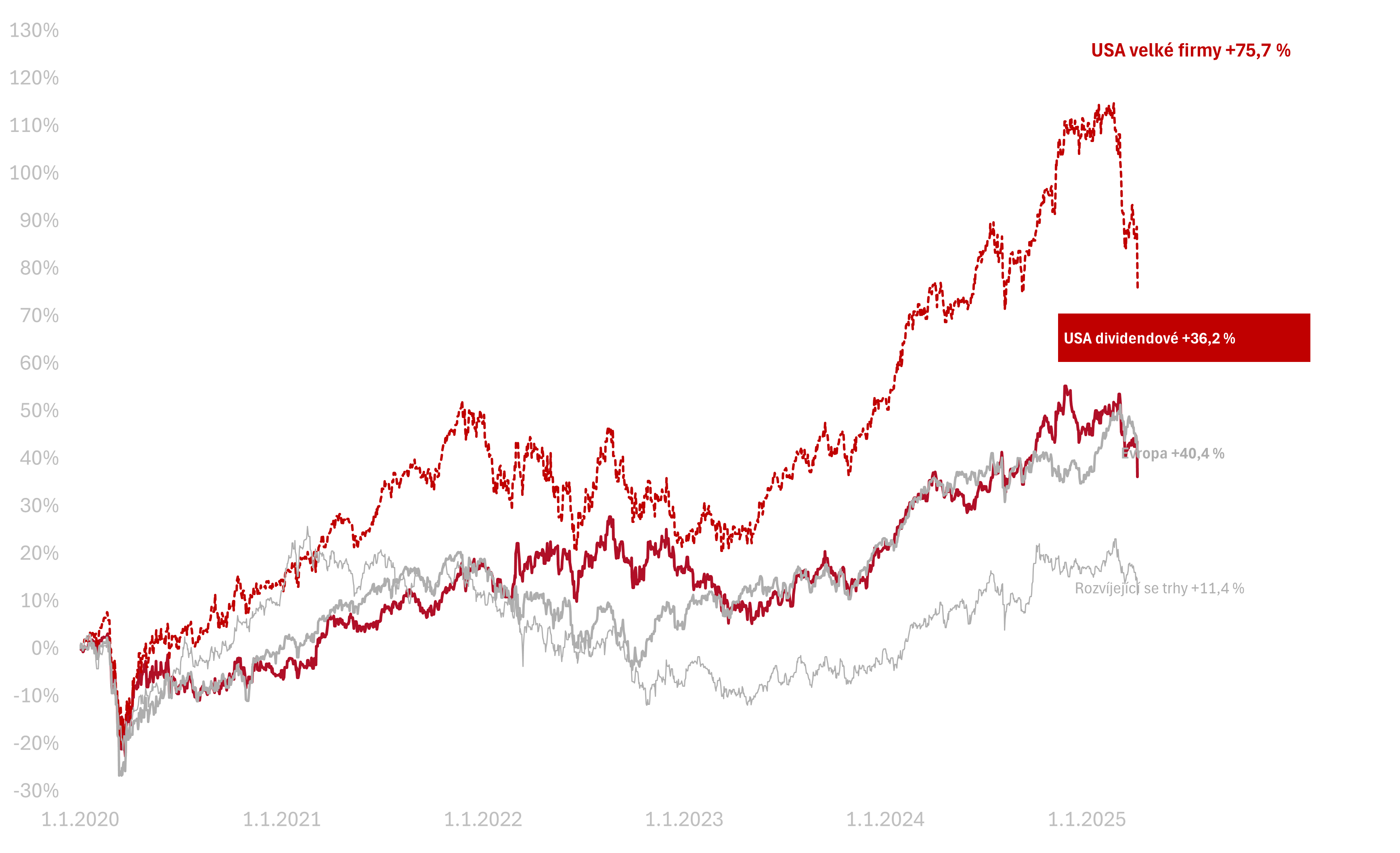

Výkonnost trhů k 3. 4. 2025

Za poslední týden celý americký trh poklesl o −7,9 % v CZK. Americké dividendové akcie poklesly o −5,5 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem, jsou americké akcie velkých firem +19,2 % a americké dividendové +16 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +75,7 %, americké dividendové +36,2 % v CZK.