Zprávy v tomto týdnu byly velmi emocionální a nabité různými událostmi. Pojďme se podívat na ty, které mě nejvíce zaujaly.

Čínská AI aplikace DeepSeek rozkolísala trh

Začátkem týdne trhy otřáslo uveřejnění aplikace DeepSeek od stejnojmenné čínské společnosti.

Model umělé inteligence ke svému fungování nepotřebuje závratný výpočetní výkon, a to u investorů vyvolalo obavy z ohrožení OpenAI a dalších technologických gigantů z USA včetně Nvidie. Panika stáhla dolů akcie těchto firem a dolů padal i bitcoin. (E15, CNBC)

Propad se postupně odmazává, ale důležitější je uvědomit si, že to je součást technologického pokroku. Vždy se bude stávat, že někdo přijde s rychlejší nebo efektivnější technologií. Dlouhodobě říkáme, že z AI budou benefitovat ti, kteří budou umět tyto nástroje využít.

V portfoliích Wealth protection nesázíme na jednotlivé firmy, ale na celý trh. Už nyní je vidět, jak na levnější a efektivnější AI modely pozitivně reagují segmenty trhu, které z toho mohou profitovat.

Zisky amerických firem rostou

V prosinci kolegové analytici diskutovali se zástupci jedné z největších bank světa J.P. Morgan o růstu zisků, který je důležitým motorem pro růst cen akcií. V průběhu roku 2025 se očekává, že v USA porostou zisky slušným tempem.

V aktuální výsledkové sezoně už tato čísla dobře vidíme. Zatím zisky reportovalo kolem 150 společností z indexu S&P 500. Celkový růst zisků je zatím 11 % a růst tržeb kolem 4,5 %.

Největší růst zaznamenaly akcie ze sektoru komunikačních služeb. Tam patří například Meta (FB), jejíž zisky meziročně vzrostly o 21 % a v letošním prvním čtvrtletí očekává růst 8-15 %. (HN)

Vysoké zisky si připsaly banky a finanční společnosti, o kterých jsme psali před 14 dny. Růst zaznamenaly i technologie (zatím růst zisků 16 %), ačkoli velcí giganti Microsoft a Apple reportovaly růst zisků na akcii “jen” o 10 %. (HN, Yahoo)

FED sazby ponechal, ECB snižovala

FED ponechal sazby na stejné úrovni, tedy na hodnotě 4,5 %. (E15) Oproti tomu ECB pokračovala ve snižování, nyní o čtvrt procentního bodu na hodnotu 2,75 %. (E15)

Amerika pokračuje v růstu, má silnější trh práce a inflaci na úrovni 3 %, což bankéřům radí spíše k opatrnosti. Evropa chce naopak snižováním podpořit hospodářský růst.

Japonsko (BOJ) zvýšilo úrokovou sazbu na 0,5 %. To je od roku 2008 nejvyšší sazba, vzhledem k tomu, že měli dlouhé období záporných sazeb. (Novinky)

Uvidíme, kam posune sazbu ČNB, nyní je na 4 %. Také není jasné, jak se rozhodne Britská centrální banka (BOE), nyní je sazba 4,75 %.

ČR prochází vlna propouštění

Na schůzkách občas slýchám o problémech některých firem a propouštění zaměstnanců. Jsem ráda, že se to netýká firem našich klientů, kde naopak mluvíme o růstu nebo zvládání současné situace. Obavy o další vývoj však zaznamenávám.

Tento týden jsem četla zprávu o propouštění v ČR, a uváděná čísla mě nemile překvapila. Za poslední kvartál minulého roku ohlásilo v ČR propouštění 51 firem, v nichž přijde o práci přes 5,5 tisíce lidí. To je dvakrát tolik firem a více než čtyřnásobek propouštěných, než bylo ve čtvrtém čtvrtletí předloni. (Novinky)

Důvody jsou různé – pokles poptávky, vyšší náklady (energie, suroviny), zvyšování mezd, problémy v automotive i nahrazení AI. Podle odborníků to vypadá, že situace by mohla pokračovat i v tomto roce.

Vzhledem k profilu našeho hospodářství předpokládají, že bude hodně záležet i na vývoji na zahraničních trzích, zvláště v Německu.

Německo hlásí bankroty, ale ceny akcií rostou

Situace v Německu však také není dobrá. Počet bankrotů tamních firem jen v loňském čtvrtém čtvrtletí stoupl podle institutu IWH meziročně o 36 % na 4 215. To byl nejvyšší počet od roku 2009.

O zaměstnání přišlo téměř 38 tisíc lidí, což je o 17 % více než předloni. Navíc německá vláda výrazně snížila odhad hospodářského růstu na letošní rok, a to z 1,1 % na 0,3 %. (E15)

O Německu a Evropě zde často píšeme a situace se zatím nelepší. To by mohlo někoho navést k úvahám, že je dobrý čas nakoupit nějaká aktiva a investoval do firem v Německu či Evropě. Setkala jsem se na schůzce s úvahou klienta, že když je tam tak špatně, tak levně nakoupí.

Na akciových trzích se však problém v takové míře neukazuje. Především německý index DAX vykazuje v posledním roce silnější růst (také díky vývoji v lednu). A to i v automobilovém segmentu.

Z našeho pohledu kontinentální Evropa není trhem, do kterého bychom chtěli znovu nastupovat, protože máme stále obavu o dlouhodobou udržitelnost zisků firem a jejich konkurenceschopnost.

Dluhopisy ČS a fond Rohlík nedoporučujeme

Na závěr bych chtěla zmínit dva produkty na českém trhu, o kterých se tento týden psalo a které našim klientům nedoporučujeme.

Jedním je emise dluhopisů ČS, které má vydat až v hodnotě 2,5 mld. CZK. Jedná se o podřízený dluhopis na 10 let, kdy prvních 5 let je úročen 5,05 % p.a. a další roky bude úrok variabilní dle Priboru. Důvody, proč nám vadí podřízené dluhopisy dobře popisuje analýza kolegy Richarda Mrňky z července 2024. (E15)

Dalším takovým produktem je nový investiční fond online prodejce potravin Rohlík, jehož hodnota má přesáhnout 3 mld. Jeho likvidita je velmi malá, nebude snadné z něho vystoupit, a několik let to dokonce nebude ani možné. (E15)

Oba produkty pro nás navíc představují příliš koncentrovanou investici do jedné tuzemské společnosti.

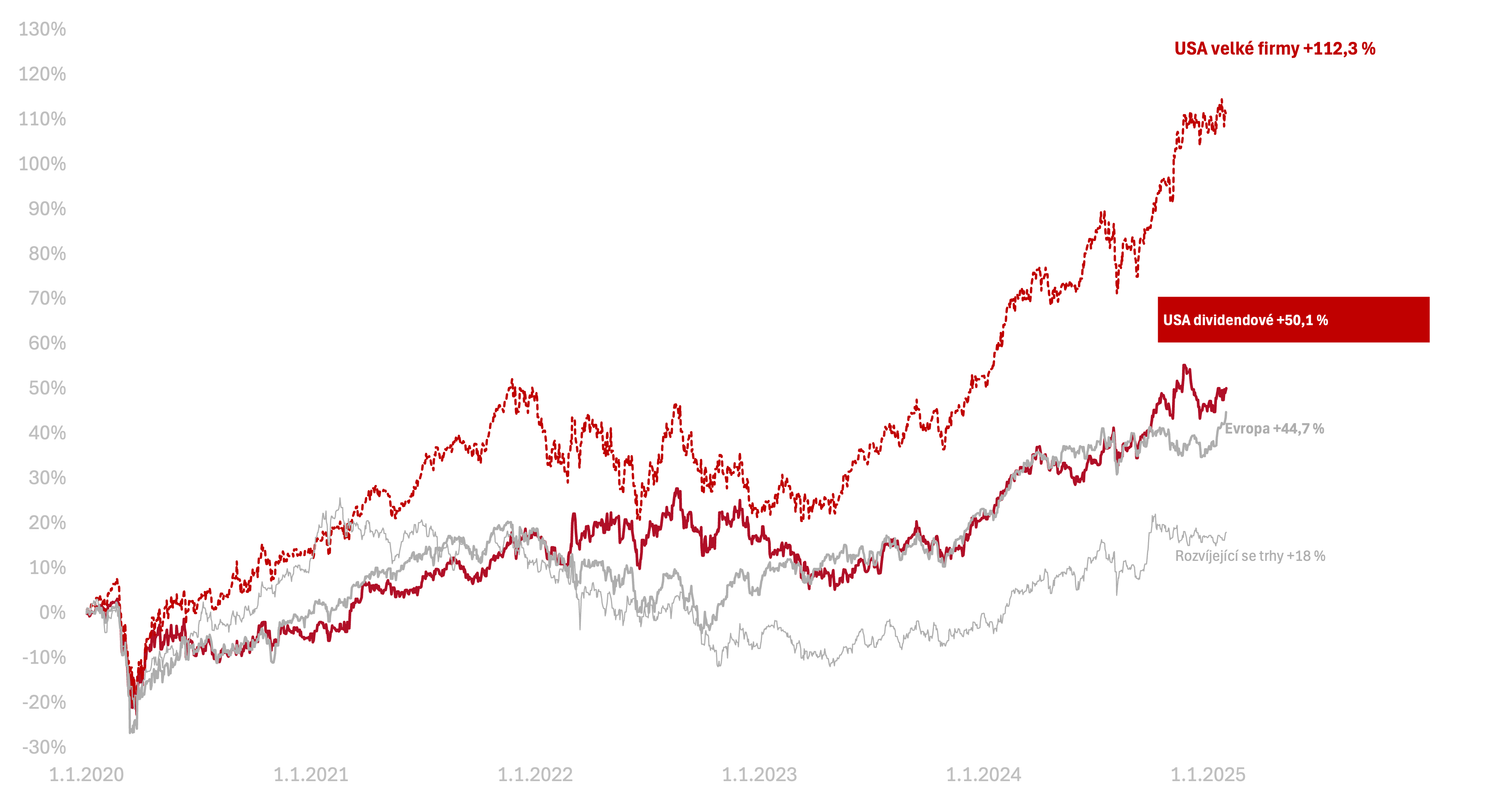

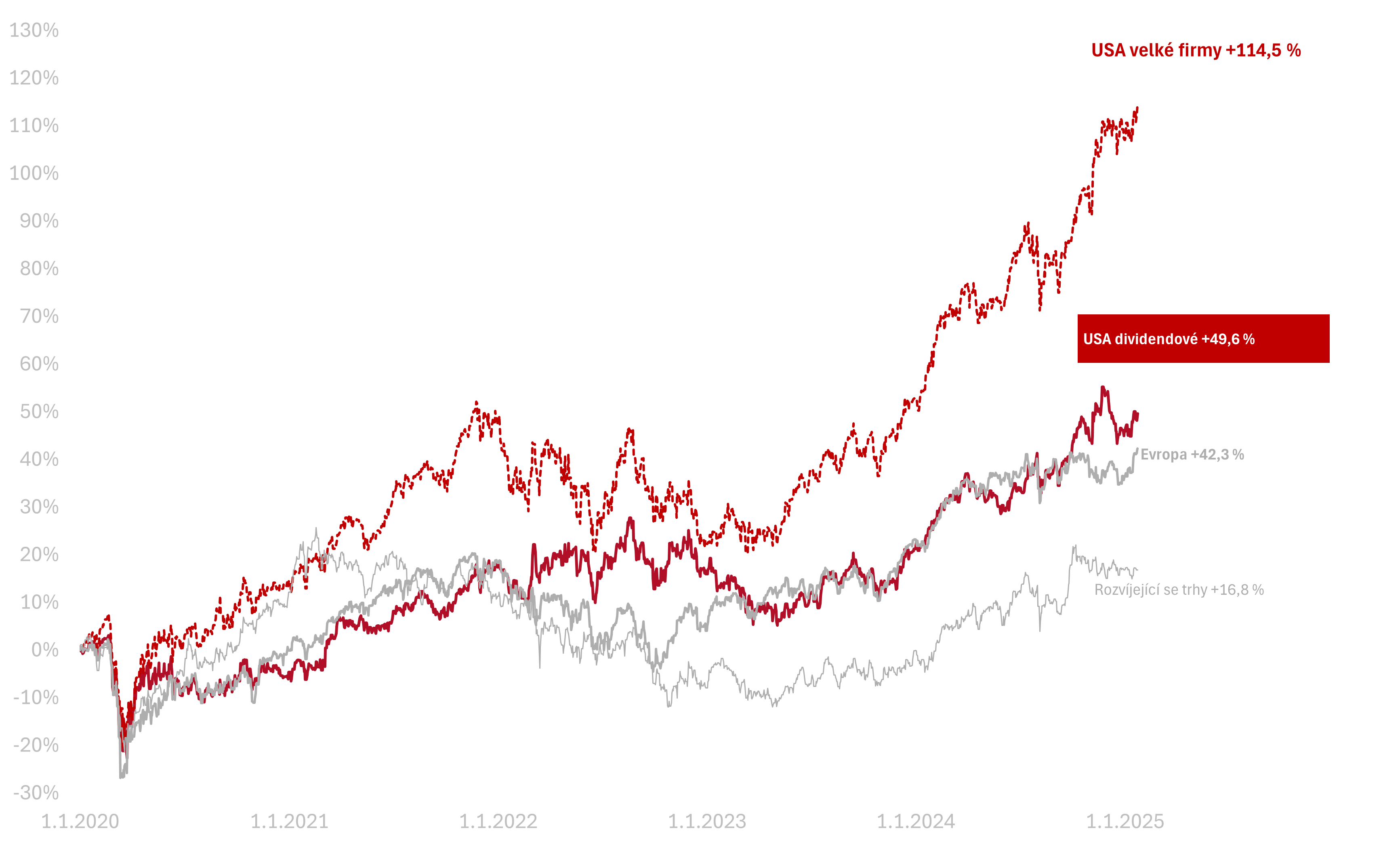

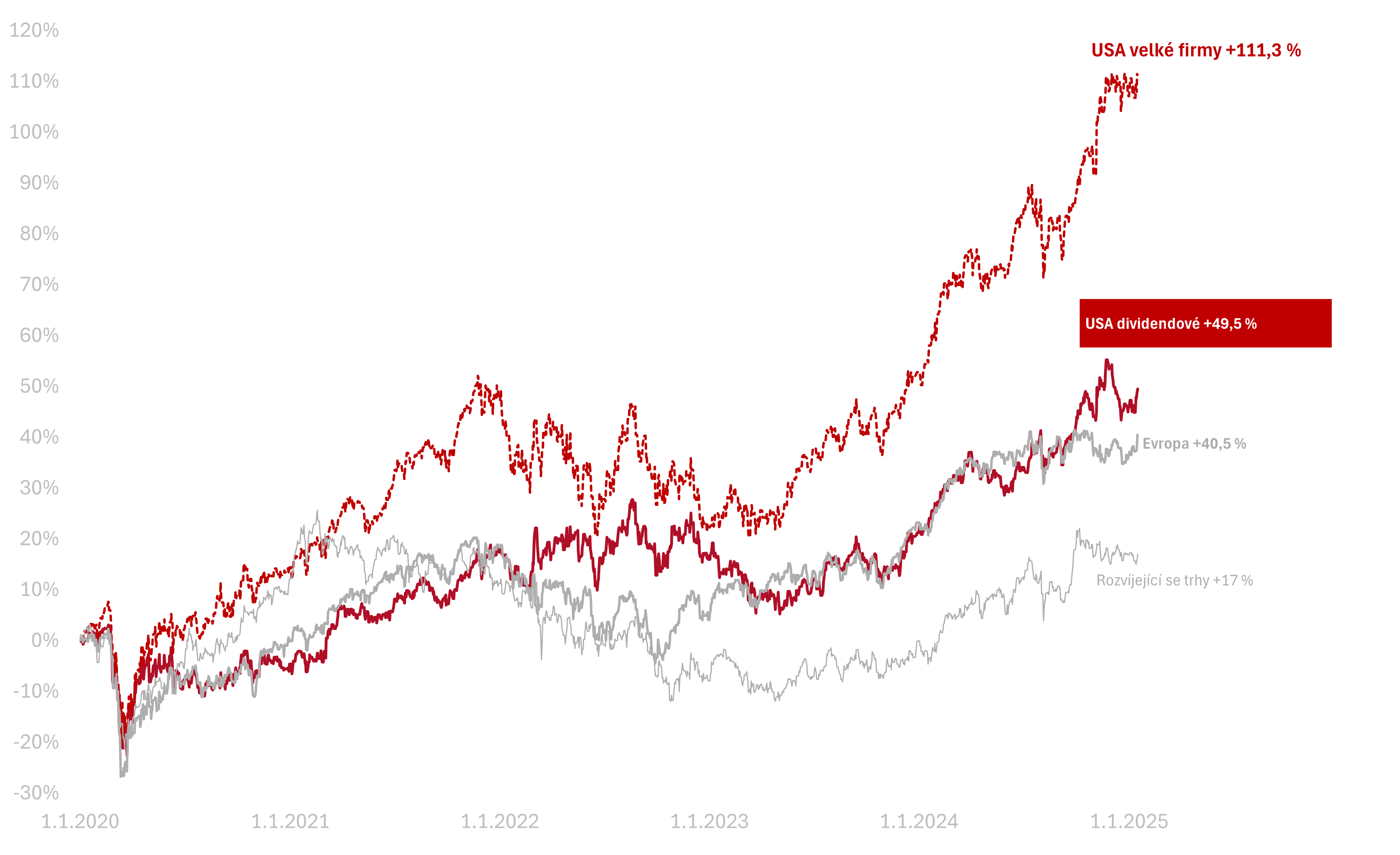

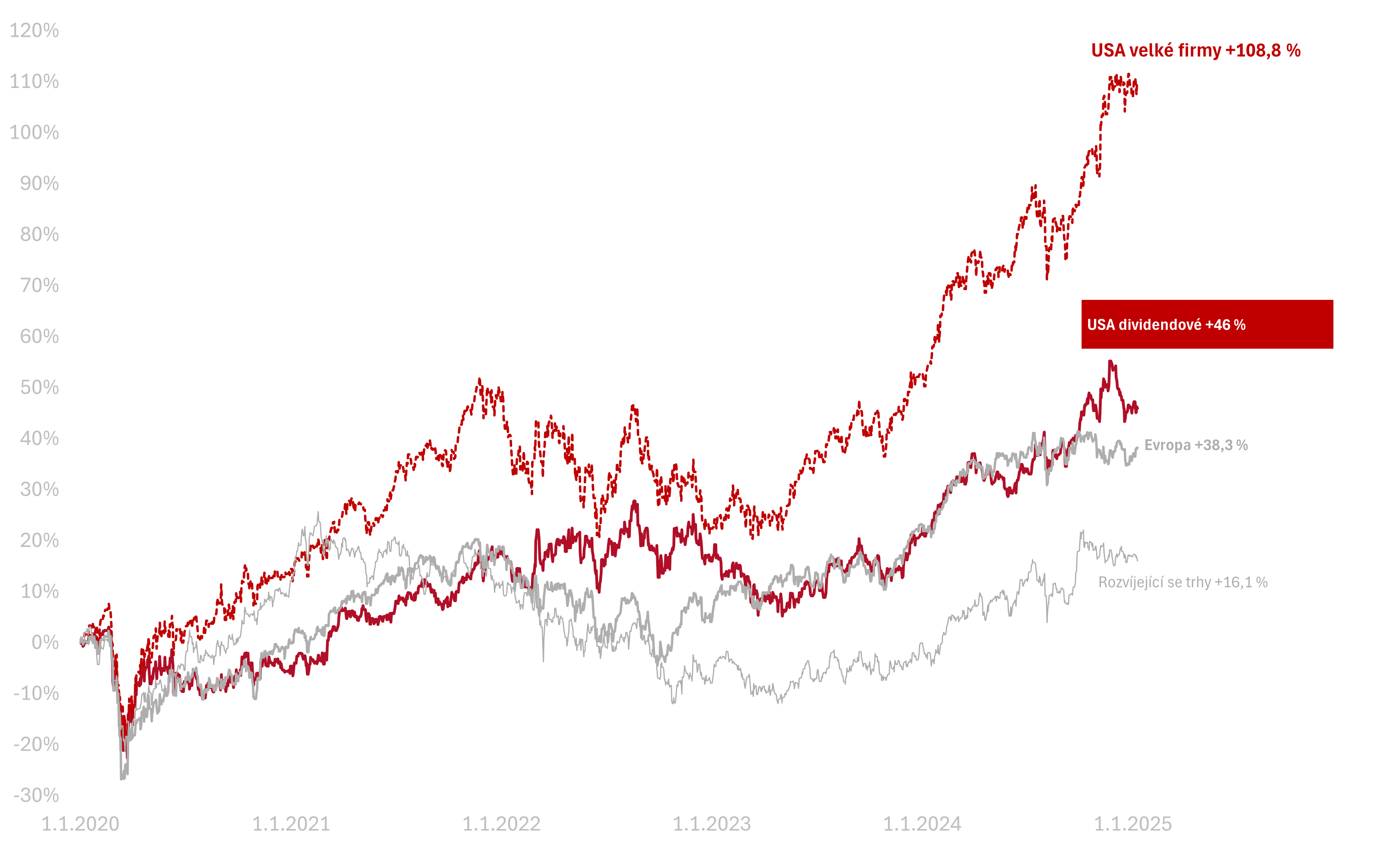

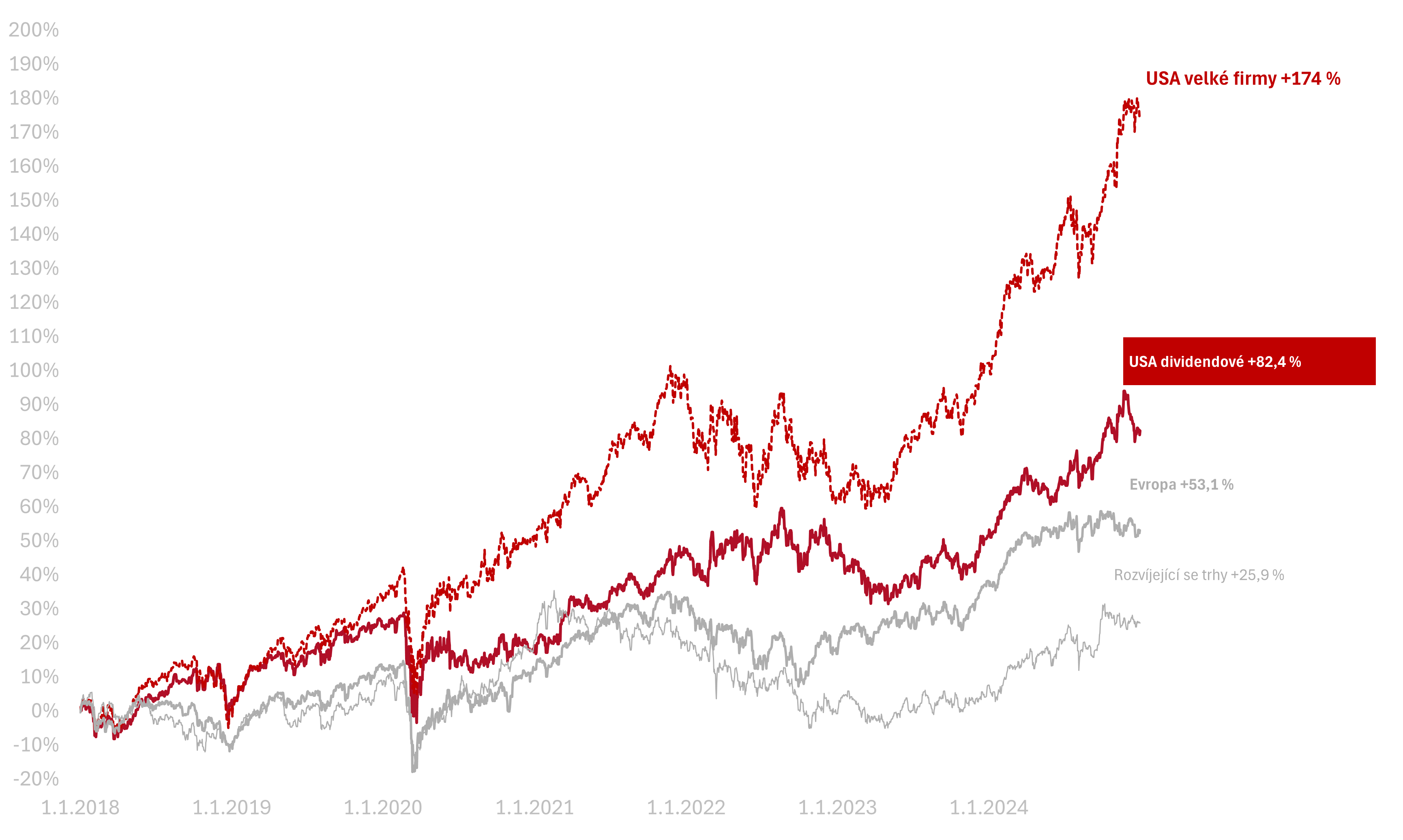

Výkonnost trhů k 30. 1. 2025

Za posledních týden celý americký trh ztratil o -1 % v CZK. Americké dividendové akcie vyrostly o 0,3 % v CZK.

Od začátku roku 2022, kdy byly akcie na vrcholu před posledním významným propadem v roce, jsou americké akcie velkých firem +44,1 % a americké dividendové +27,8 %.

Od začátku roku 2020 vydělaly americké akcie velkých firem +112,3 %, americké dividendové +50,1 % v CZK.