Adventní čas je v plném proudu. V obchodech i na tržnicích zní vánoční koledy. U klientů jsem však tento týden většinou zaznamenávala velké pracovní nasazení a přání, aby se snad příští týden mohli zastavit a užít si sváteční pohodu. Ráda bych v tomto čase vybrala pouze pozitivní zprávy, ale o těch se moc nepíše. Snad se mi přesto podaří kouzlo Vánoc nepokazit.

ČNB úrokové sazby nezměnila

ČNB na svém včerejším zasedání ponechala základní úrokovou sazbu. Přerušila tak roční snižování, kdy se z loňských 7 % dostala sazba na současné 4 %. Stále však trvá hrozba zvýšení inflace, která může plynout i z předpokládaného růstu mezd. (HN)

Na schůzkách s majiteli firem jsem často slýchala, že náklady na mzdy se už výrazně zvýšily a další růst se očekává i v příštím roce. Tento tlak je patrný zejména v IT sektoru, který je nyní na vzestupu. Ponechání sazby může pomoci udržet silnější korunu, ale zároveň znamená, že sazby na hypotékách zůstanou na vyšších úrovních. (E15)

Nejsme na tom tak špatně, jak si někteří myslí

České firmy, zejména průmyslové, více než vyšší sazby trápí nedostatek zakázek, což je téma, o kterém zde hodně píšeme. Občas slyším názor, že česká ekonomika je na tom oproti ostatním zemím hůře.

Mírně mě potěšila zpráva Českého statistického úřadu, která ukazuje, že životní úroveň v Česku se přiblížila unijnímu průměru. Hrubý domácí produkt (HDP) na obyvatele vyjádřený ve standardech kupní síly se zvýšil o jeden procentní bod na 91 % průměru EU. (Aktuálně)

Za námi jsou Slovensko, Maďarsko i Polsko, ale také Španělsko či Portugalsko. Zároveň si Česko udrželo nejnižší nezaměstnanost v EU, která činí 2,6 % (průměr EU je 6,7 %).

FED snížil úrokové sazby o 0,25 %

Tento týden zasedala také americká bankovní rada FED, která rozhodla o očekávaném snížení základní sazby o 0,25 %, tedy na 4,5 %. (E15)

Fed zahájil snižování sazeb letos v září a celkově je zatím snížil o 1 %. Tento krok má podpořit ekonomiku, ale bankéři stále vnímají inflační tlaky. Zároveň oznámili, že v příštím roce budou snižovat sazby pomalejším tempem.

Prudký pohyb na akciích nás nechává klidné

Na prognózy FEDu ohledně snižování sazeb na příští rok investoři reagovali výprodejem akcií. Americký trh oslabil o 3 % během jednoho dne. (HN)

Trh již delší dobu kalkuloval s tím, že příští rok dojde ke čtyřem snížením sazeb. Informace, že by mělo dojít pouze ke dvěma, způsobila pokles. Je důležité si uvědomit, že pokles o 3 % za jeden den není nic neobvyklého. Za posledních 20 let k tomu došlo v průměru čtyřikrát ročně (např. v roce 2022 osmkrát, v roce 2020 šestnáctkrát).

My investujeme dlouhodobě, a proto nás tyto krátkodobé pohyby nechávají chladnými. Klíčové je, že firmám rostou zisky a jsou schopné se vyrovnat i s vyššími sazbami.

Co očekávat od roku 2025?

Občas se na schůzkách setkávám s dotazem, jak vidíme příští rok. Je to mediálně vděčné téma, a tak se s touto otázkou novináři často obracejí na analytiky, což generuje spoustu článků.

Z našeho dlouhodobého pohledu jsou však takové predikce (i články) zbytečné. Nejvíce mě však zaujala slova Bena Carlsona, který napsal: „Nikdo nemůže předvídat, co akciový trh v daném roce udělá. Letos nikdo nečekal zisk kolem 30 %. Na rok 2025 analytici předpovídají zisky mezi 7 % a 17 %. Nikdo nepředpovídá ztrátu. Bude mít někdo pravdu?“ (Wealth of Common Sense)

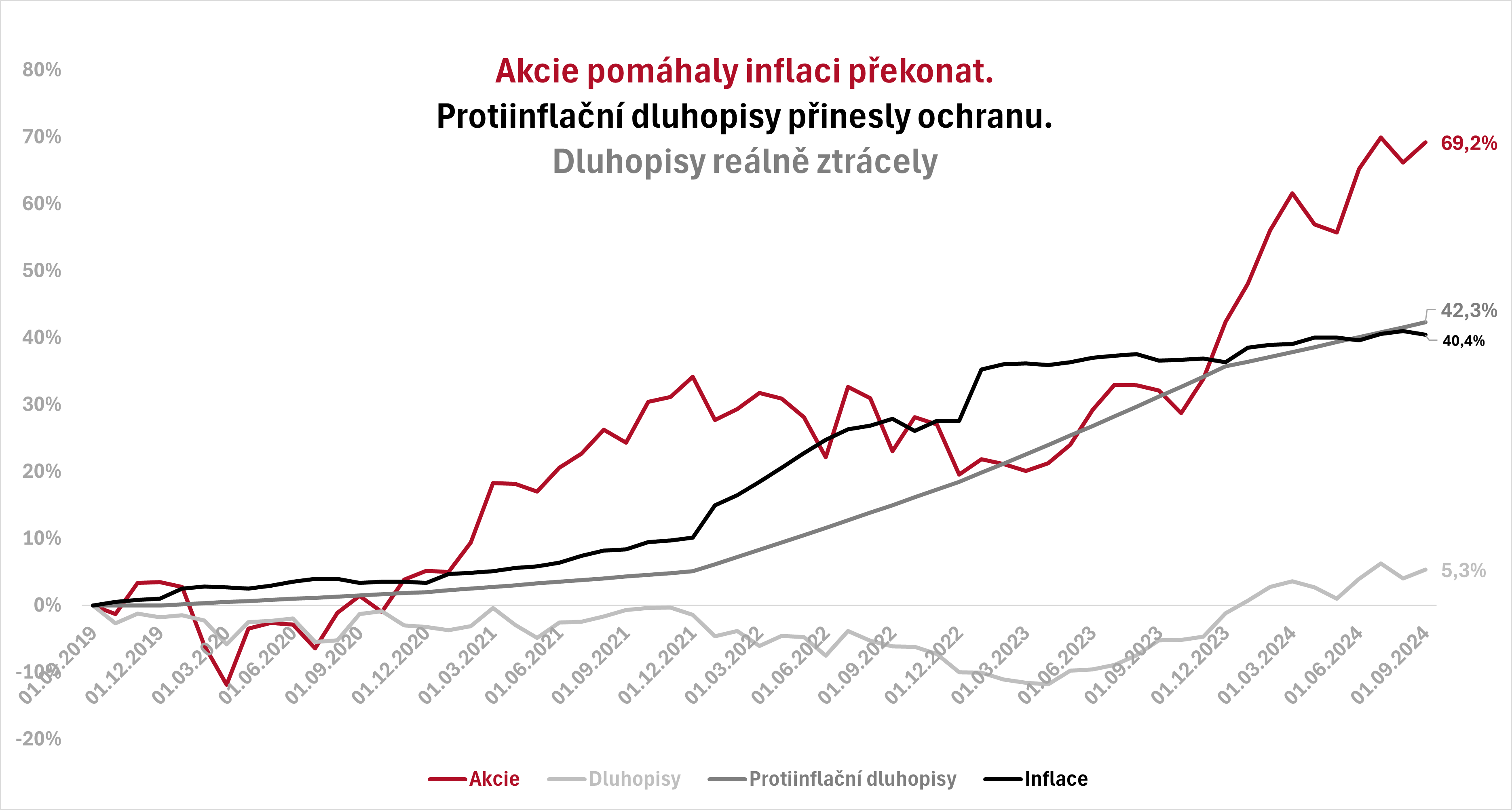

Průměrný roční zisk akciového trhu od roku 1928 v letech růstu činil +21 %. Průměrná ztráta v letech poklesu byla -13 %. Dvouciferné meziroční pohyby v obou směrech jsou normální. Ve skutečnosti v 70 letech z posledních 97 americký akciový trh zakončil rok s dvoucifernými zisky (57x) nebo ztrátami (13x).

Rodinná pravidla pomáhají řešit spory

Díky osobnějším diskusím s klienty stále více vnímám, že mnohem důležitější než sledování trhů je komunikace v rodině.

Že už to máte zvládnuté? Že se potkáte na Vánoce? Nemám na mysli běžnou konverzaci při večeři o tom, jaký byl den nebo rok. Mám na mysli diskusi o rodinném bohatství, dlouhodobých hodnotách rodiny, účelu majetku, rodinných pravidlech a rozdělení zodpovědností a dalších tématech.

Asi neznám nikoho, kdo by v této oblasti neměl mezery. To je přirozené – rodina je živý organismus, nikdy nebudeme „hotovi“. Je však dobré tomu věnovat čas a pozornost, například formou rodinných rad.

Inspiraci mohou nabídnout dva články: první Jak nerozbít rodinu a byznys od Karla Mayer-Rieckhe, zástupce čtvrté generace majitelů rakouské skupiny Leder & Schuh (spadá pod ni i síť prodejen Humanic) (HN). Druhý článek napsal Vladimír a věnuje se odvrácené stránce správy bohatství, aby bylo možné předejít bolestným rodinným sporům (SeznamZprávy).

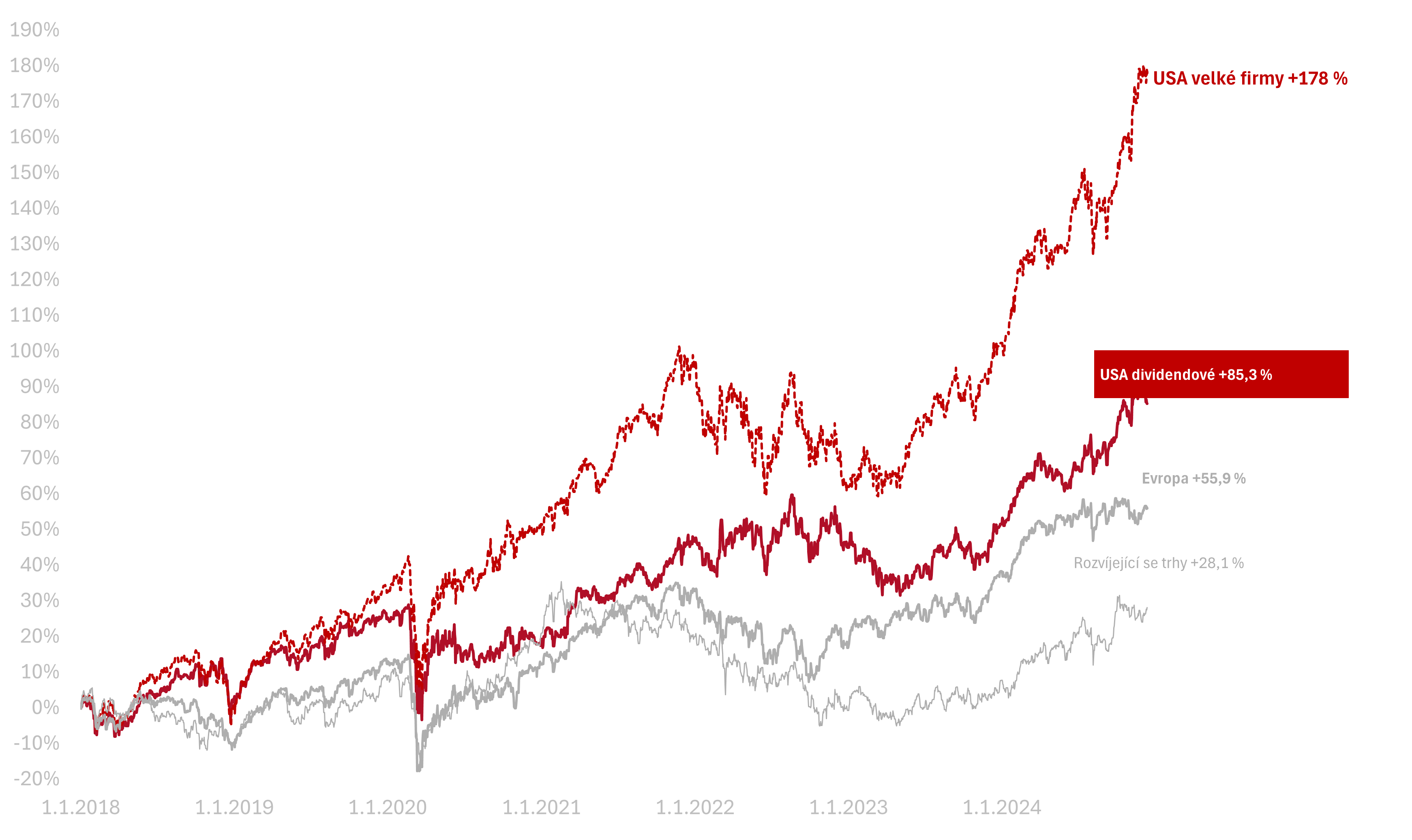

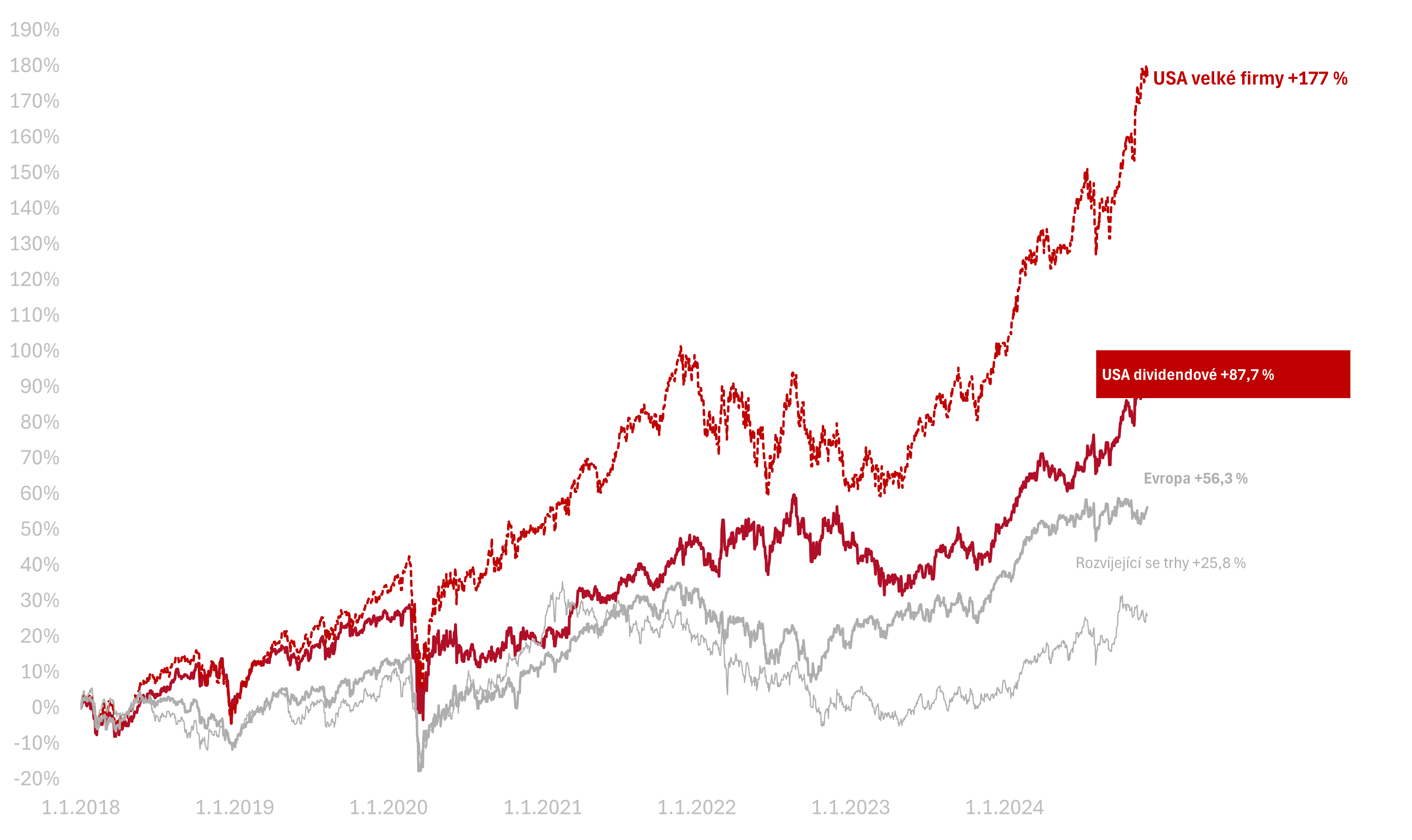

Výkonnost trhů k 19. 12. 2024

Za poslední týden celý americký trh poklesl o -2 % v CZK. Americké dividendové akcie poklesly o -2,9 % v CZK.

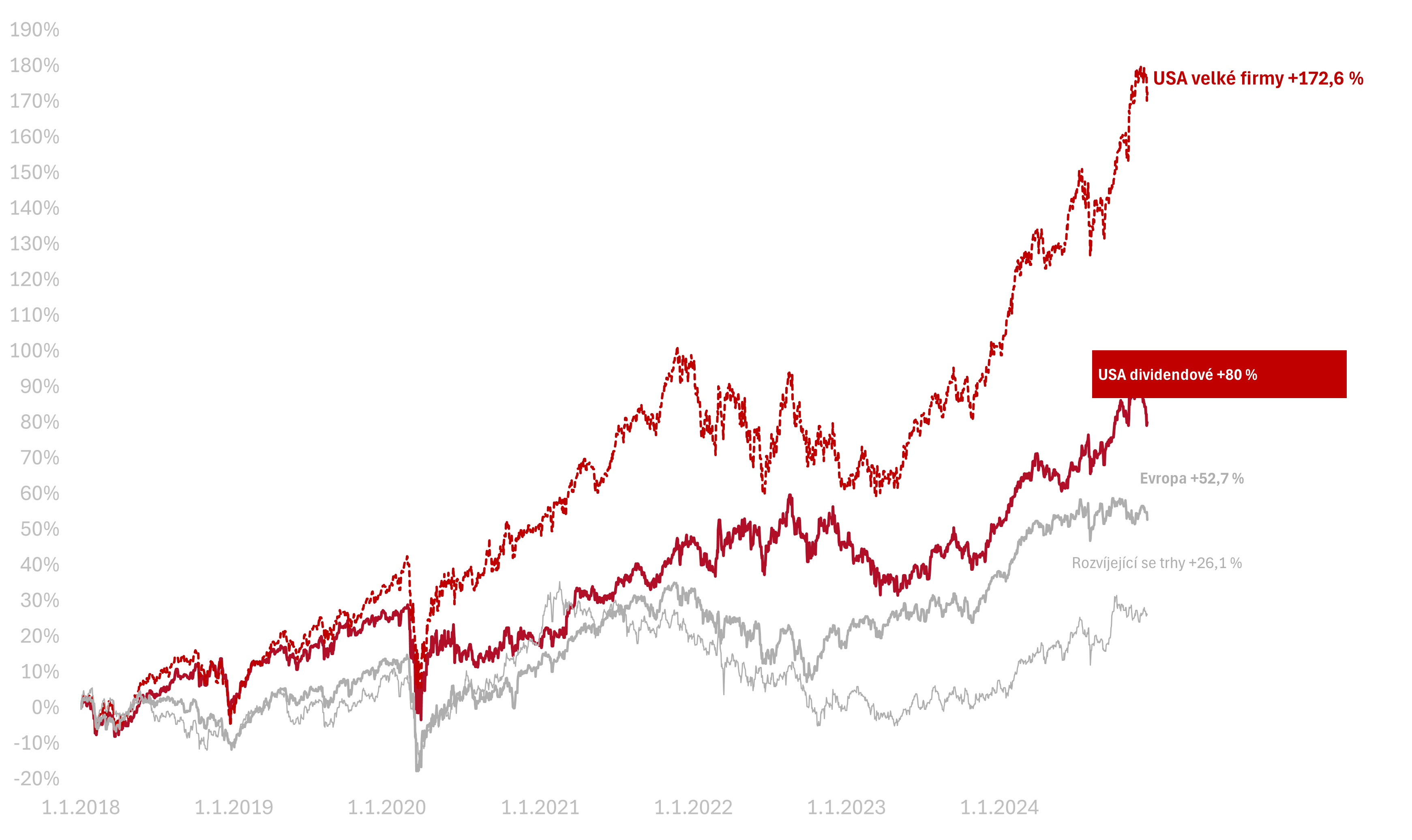

Od začátku letošního roku (2024) vydělal americký akciový trh 34,8 % a americké dividendové firmy vyrostly o 18,9 %.

Od začátku roku 2018 vydělaly americké akcie velkých firem +173 %, americké dividendové +80 % v CZK.

Další zpravodaj Správa Bohatství Vám přineseme až po Novém roce tj. 3. ledna 2025.

Chci Vám popřát za sebe i za celý tým Fichtner a.s. pohodové svátky vánoční, abyste si dovolili se zastavit a prožili je v klidné atmosféře se svými nejbližšími. Do nového roku přejeme hodně zdraví, klidu a také času pro sebe i své blízké.