Poslední týdny jsou pro mě hodně hektické, ale zároveň velmi nabíjející.

Když jsem naposledy na schůzce slyšela, že vypadám odpočatě, a já přitom měla za sebou několik dní práce do noci a málo spánku, řekla jsem si, že mi práce přináší nadšení a motivaci.

Také na schůzkách vnímám, že spousta podnikatelů jede na plný plyn. Někteří finišují exity z vlastních byznysů, jiní plánují, jak nakopnout či udržet růst firmy. Věřím, že si v době adventu dovolíme zvolnit.

Nikdo neví, jaký bude rok 2025

Na schůzkách jsem dostávala hodně dotazů k výhledu na rok 2025, především ohledně vývoje měn, Ameriky a Evropy.

Predikce však nejsou to podstatné. V investování je podstatné dodržovat plán zohledňující různé scénáře, které mohou nastat.

Je potřeba držet se nastavené filozofie a strategie, a s tímto filtrem vyhodnocovat dění ve světě.

Dolar posiluje, ale není to nic neobvyklého

Dolar v posledních týdnech posiloval, což nám pomáhalo i v portfoliích našich klientů.

Na posilování dolaru reagují i novináři a přicházejí v článcích s predikcemi, jak se bude vývoj dolaru či koruny pohybovat. (HN)

V minulosti jsme zažili dolar za 40 i za 15 korun. Pokud tedy byl před týdnem přes 24 Kč, není to nic neobvyklého. Vývoj měn se nedá předvídat a mnohdy platí, že jakmile přijde nějaká silná předpověď, vývoj jde opačným směrem.

Vzpomeňme si na věštbu Nomury z listopadu 2022. Něco podobného se stalo i tento týden, kdy dolar oslabil o 1,84 % a dostal se zpět na hodnotu pod 24 Kč.

Americká ekonomika je na tom dobře

Trhy rostou a většina analytiků predikuje růst i v roce 2025. (SeznamZprávy)

Analytická společnost LSEG předpokládá, že v roce 2025 by mohly zisky firem stoupat o 14,1 %.

Byť souhlasíme, že Amerika před sebou může mít další růst, neznamená to, že bychom na to chtěli spoléhat.

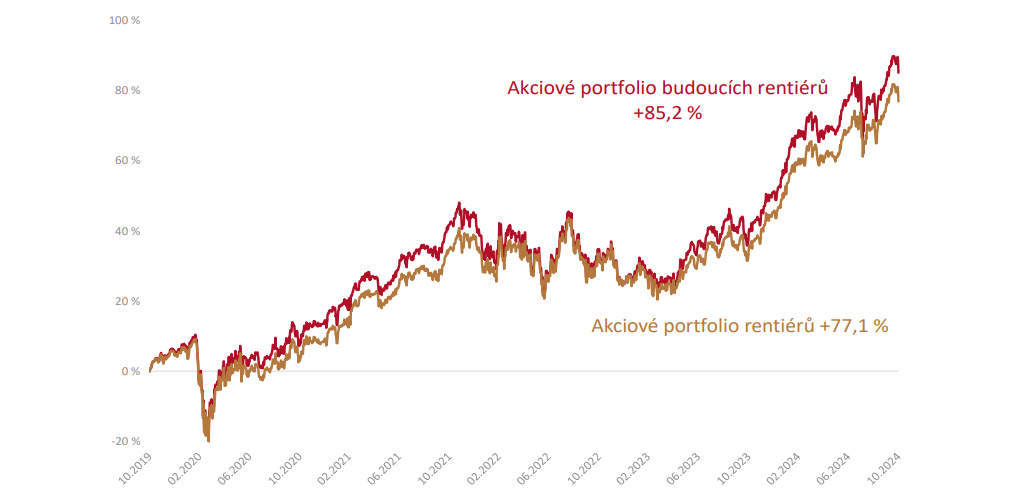

My spoléháme na systematické a dlouhodobé investování do největších firem světa, které se bude vyplácet, dokud bude fungovat podnikání.

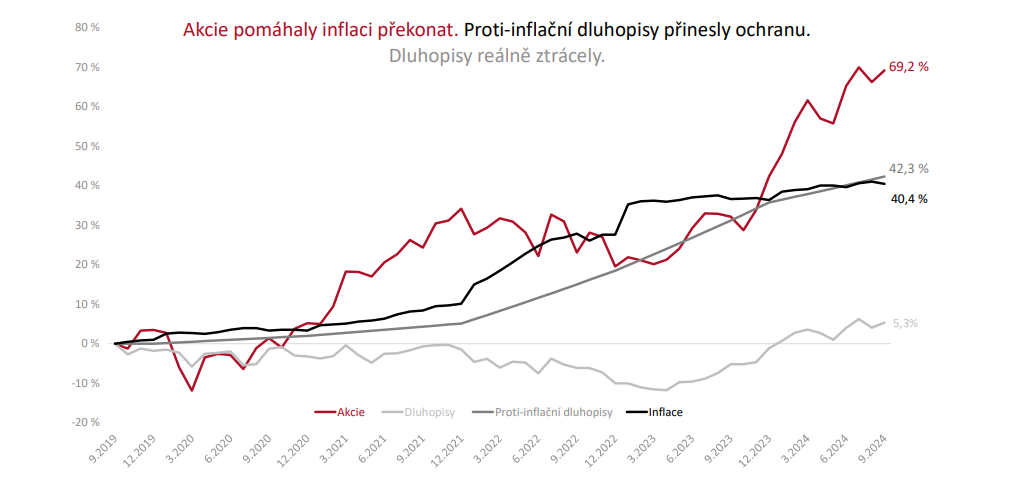

Inflace je neustálou hrozbou

V souvislosti s vývojem USA i se zvolením Donalda Trumpa se objevují obavy ohledně možného zvyšování inflace. (Wall Street Journal)

Inflaci v Americe mohou zvednout chystané daňové škrty, zvýšení poptávky i ohrožení dodávky energií v souvislosti s válkou na Středním východě. Snižování inflace nepomáhá ani silná zaměstnanost.

Pro nás je téma inflace důležité a v našich investičních doporučeních s ní počítáme.

Prohloubí se problémy Evropy?

Na schůzkách jsme s klienty diskutovali o tom, zda a případně jak ovlivní zvolení Donalda Trumpa vývoj Evropy. Jak Evropa zvládne energetickou krizi a další problémy.

Některé firmy, včetně několika našich klientů, uvažují o přesunu svého byznysu do Ameriky, ať již přes stávající firmy, nové projekty nebo přes akvizice. To by samozřejmě pro Evropu znamenalo velký problém.

Potřebu větší odolnosti a konkurenceschopnosti Evropy si uvědomuje i ECB.

Christine Lagardeová tento týden na kongresu ve Frankfurtu zmínila důležitost vytvoření jednotného kapitálového trhu, čímž by chtěla posílit evropskou ekonomiku. (Patria)

Skřípání automobilového průmyslu nás ovlivňuje

Evropskou ekonomiku již delší dobu drtí vysoké ceny energie a problémy v automobilovém průmyslu. (HN)

Téma diskutujeme často i na schůzkách. Nevyvíjí se nová auta, v automobilkách dojíždí staré platformy. Tím pádem navázané firmy na automotive nemají zakázky a začínají propouštět či úplně ukončují provoz.

Německá ekonomika na tom není dobře a začíná se to dotýkat i nás v České republice. (E15)

A také Rakouska, kde zaznamenávají rekordní počet bankrotů za posledních 15 let. (iDnes)

Horečka na Bitcoinu

Na trzích panuje, vzhledem k jejich růstu, pozitivní nálada. V médiích jsem již zaznamenala zprávy vyvolávající FOMO (Fear of missing out) – obavu, zda mi něco neuniká. (Novinky)

Lidé například přemýšlí, zda si přeci jen místo státních proti-inflačních dluhopisů, které nic nevydělávají, nekoupí nějaké akcie. Ještě větší FOMO však pozoruji na bitcoinu, jehož cena se pohybuje kolem 100 tisíc dolarů.

Podlehnout FOMO je velmi nebezpečné, protože za těmito úvahami jsou většinou jen emoce, malá znalost a žádná strategie.

Tomáš Tyl s Pepou Podlipným tento týden hovořili o investicích do bitcoinu v podcastu Mezi rentiéry. Doporučuji ho i pro ty, kteří bitcoin v portfoliích mají, neboť sdílí tipy, jak minimalizovat případné ztráty.

Vzdělání našich dětí máme i ve svých rukou

Jako poslední a o to důležitější bych zde chtěla zmínit projekt Matika Česku, který mě osobně, ale i kolegy ve firmě, zaujal a potěšil. HN: IT byznysmeni „dorovnávají“ platy učitelům matematiky.

Projekt Matika Česku má udržet učitele matematiky ve školství, aby neodcházeli za vyššími platy do byznysu. Česko se potýká s nedostatkem kvalifikovaných učitelů již dlouho a tato podpora by mohla usnadnit mladým učitelům ve školství zůstat.

Jakuba Nešetřila, který bude nový nadační fond řídit, jsme pozvali do podcastu Mezi rentiéry, můžete se tedy těšit na více podrobností.

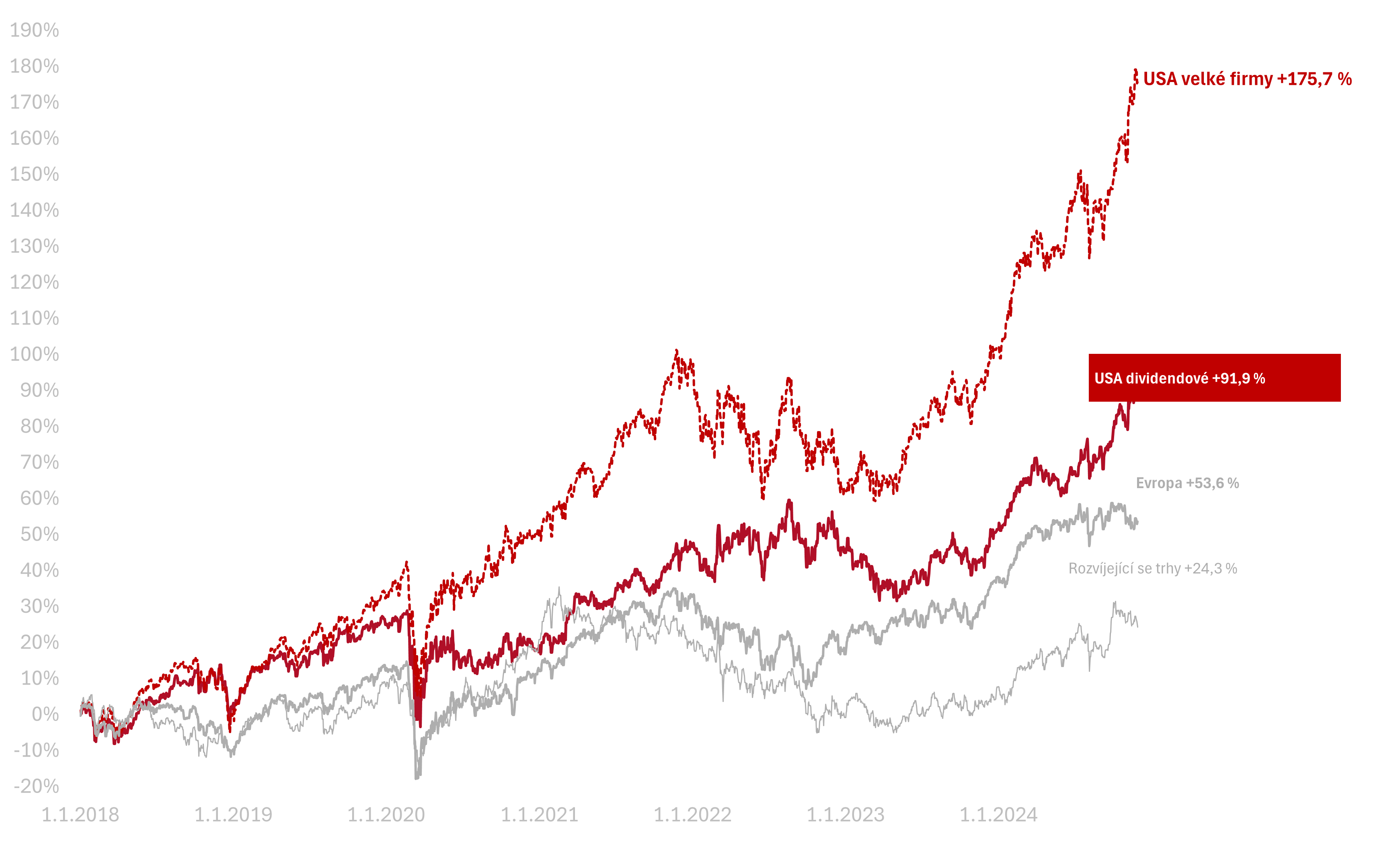

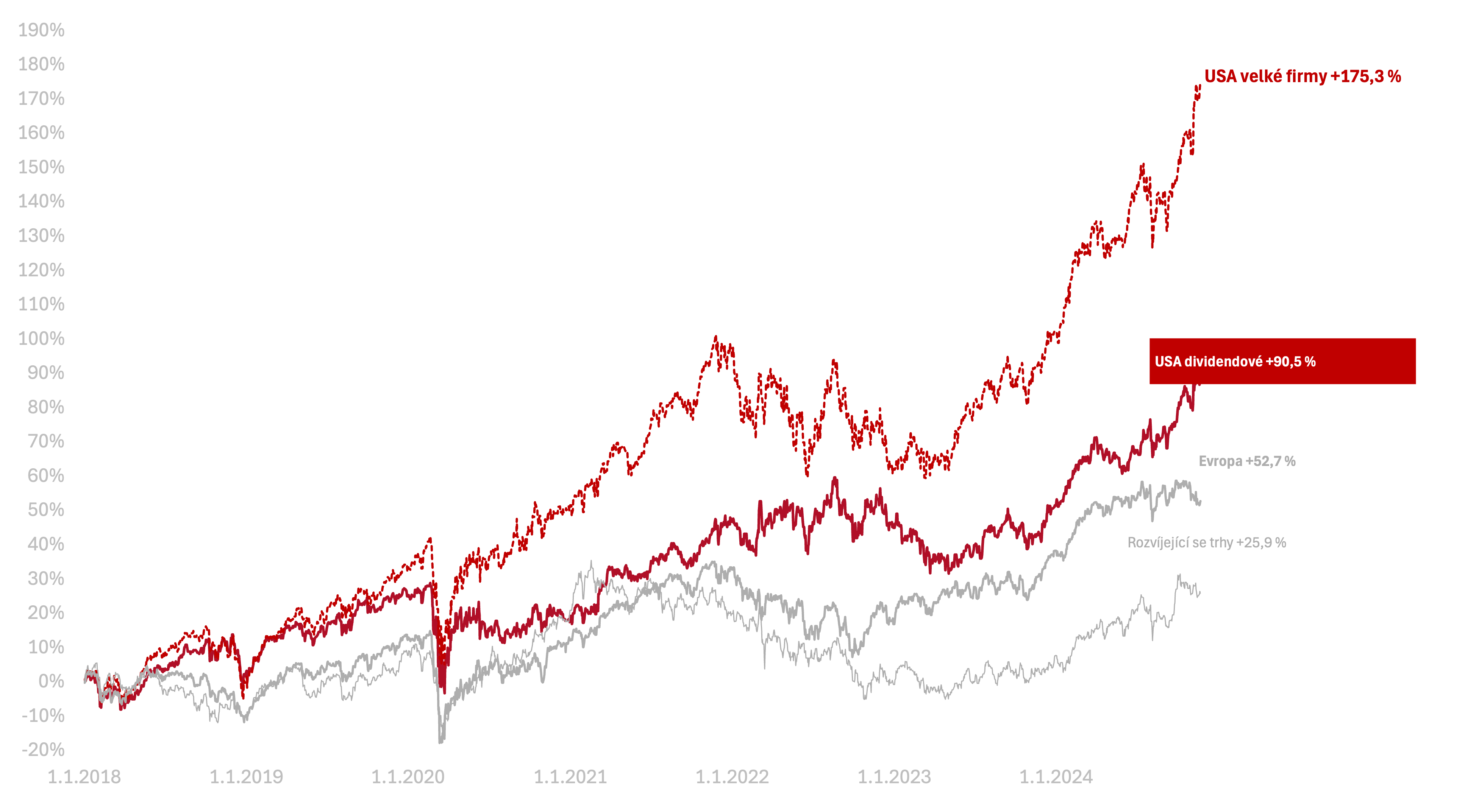

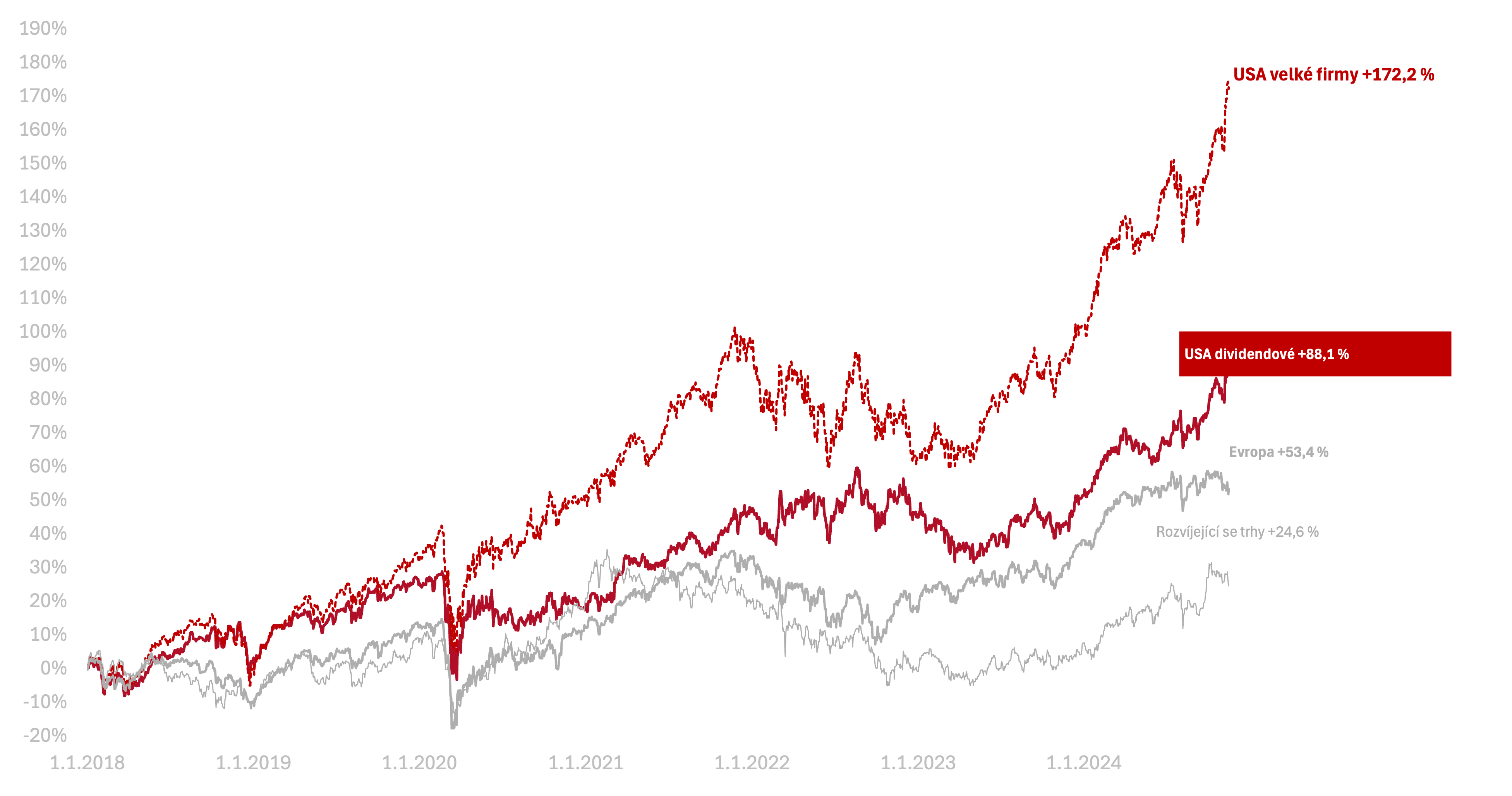

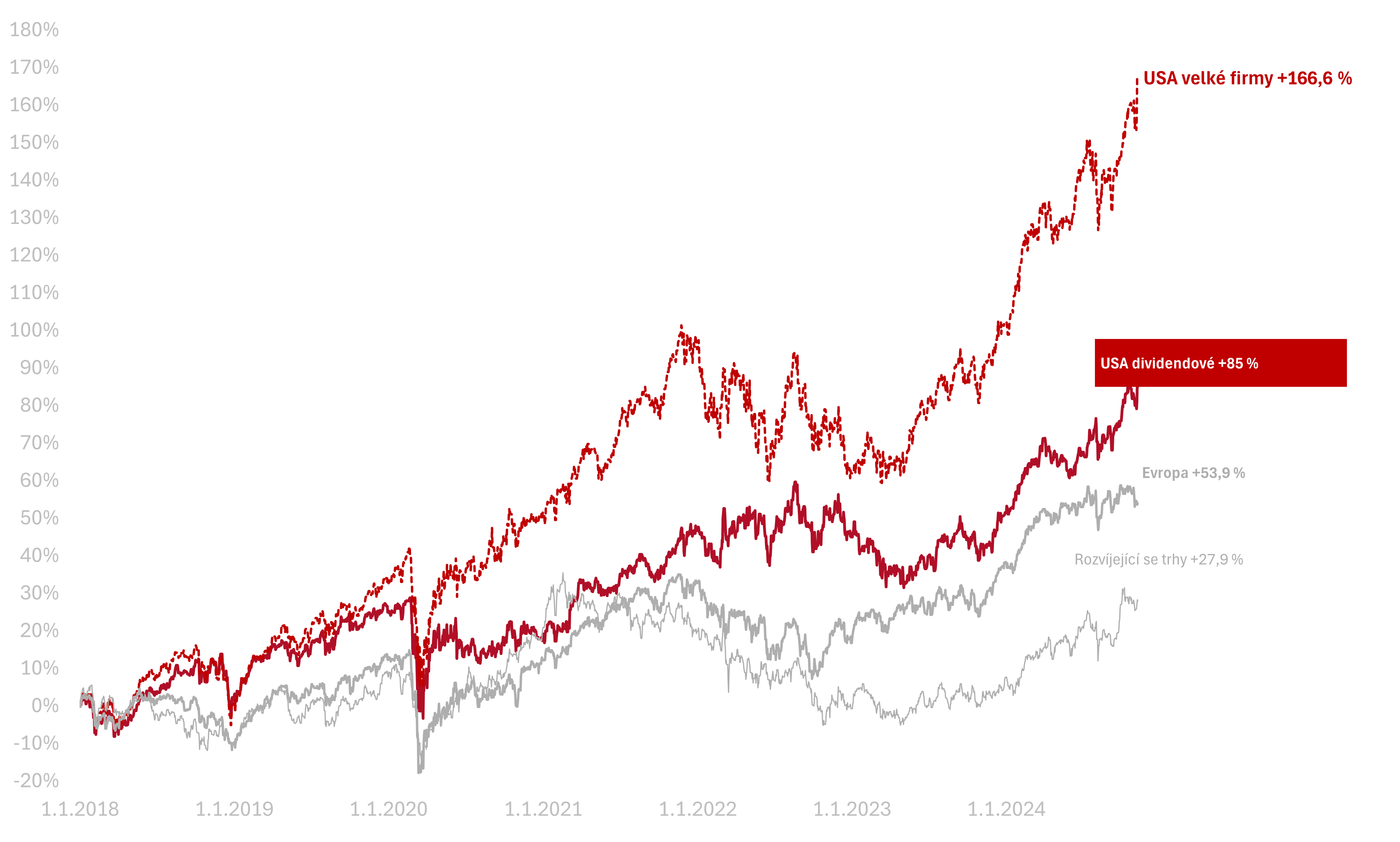

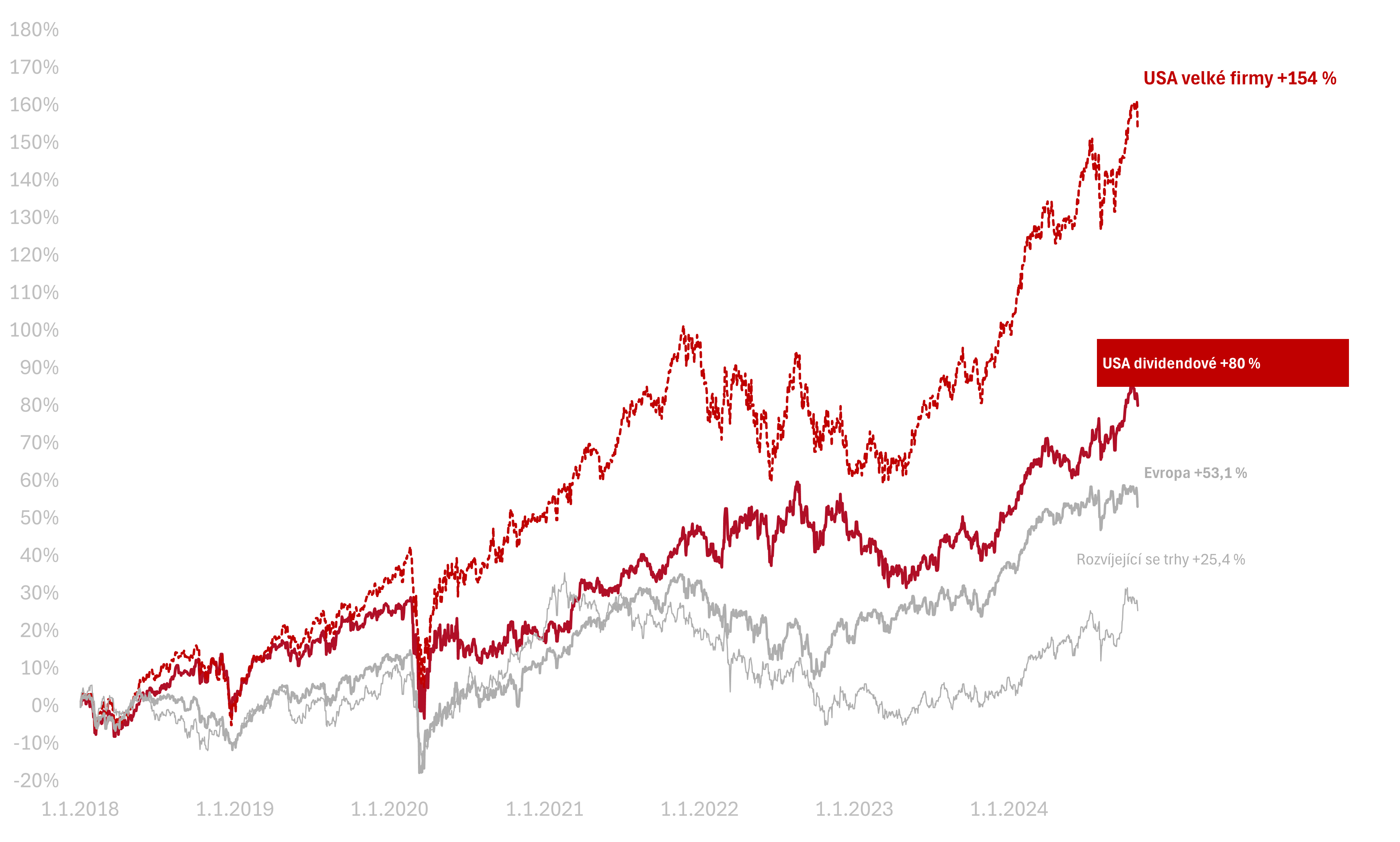

Informace k výkonnosti trhů k 28. 11. 2024

Za poslední týden celý americký trh vyrostl o 0,1 % v CZK. Americké dividendové akcie vyrostly o 0,7 % v CZK.

Od začátku letošního roku (2024) vydělal americký akciový trh 36,3 % a americké dividendové firmy vyrostly o 26,7 %.

Od začátku roku 2018 vydělaly americké akcie velkých firem + 176 %, americké dividendové +92 % v CZK.