8. listopadu 2024 je termín pro možný odprodej konkrétní emise českých státních proti-inflačních dluhopisů.

My jsme tyto dluhopisy veřejně doporučovali hned od jejich uvedení, tj. dubna 2019.

I proto dostáváme dotazy od Hospodářských novin, ale i od odběratelů našeho newsletteru Správa Bohatství..

Jaká je nyní vaše pozice?

Nadále doporučujete klientům peníze v dluhopisech držet?

Neměli by zvážit alespoň částečné odprodeje?

A proč se tak na věc díváte?

Tady je náš komentář…

Inflační riziko je tu stále

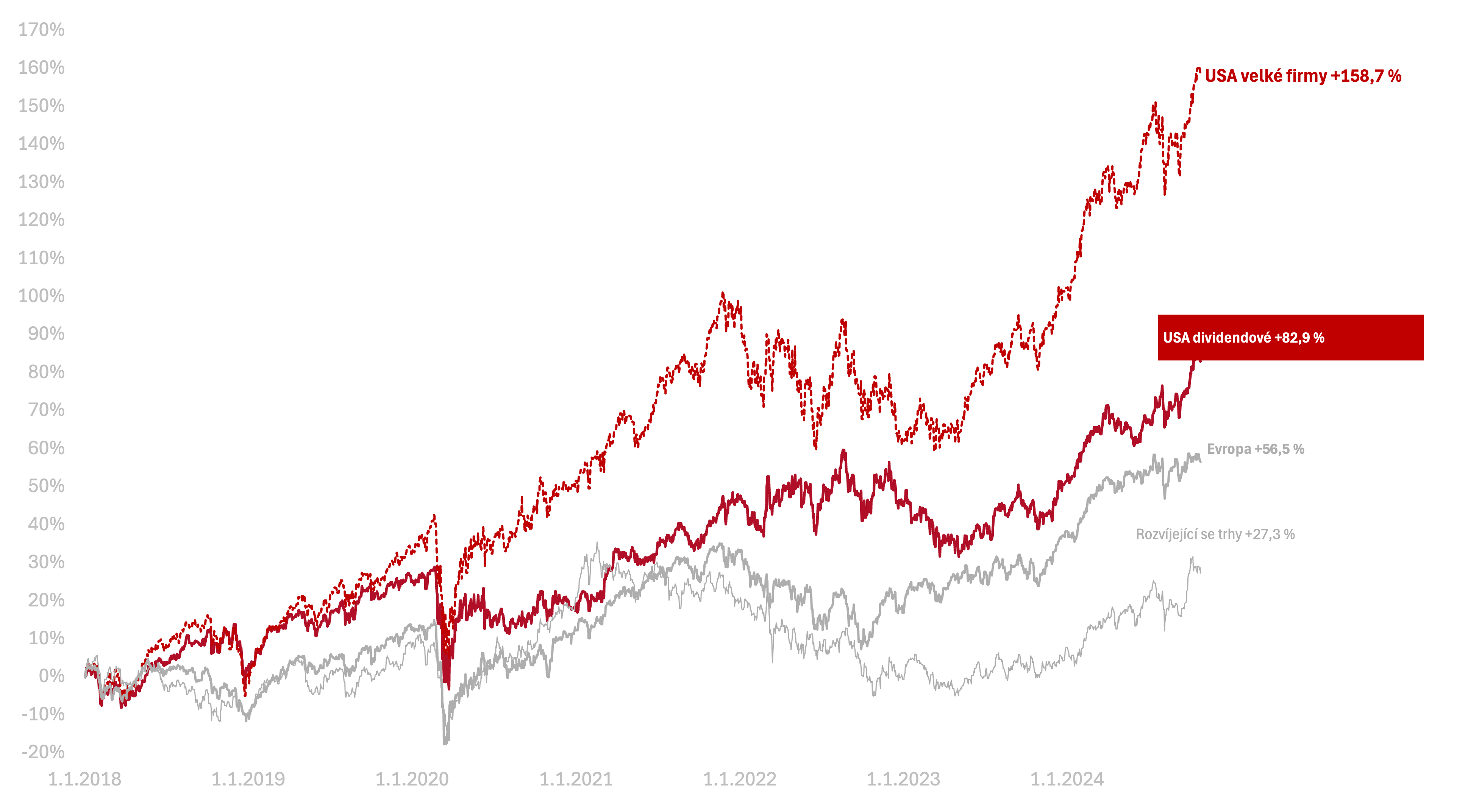

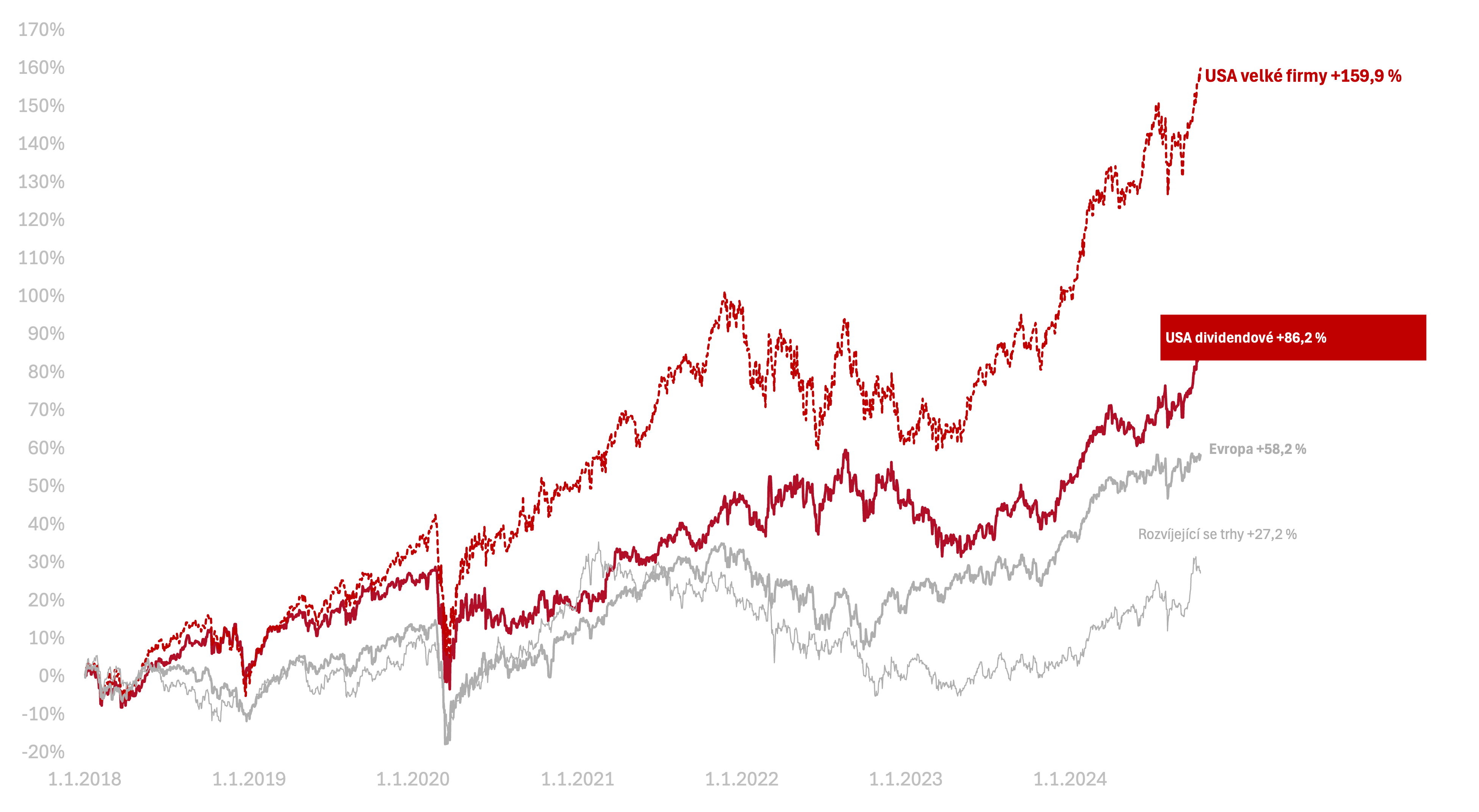

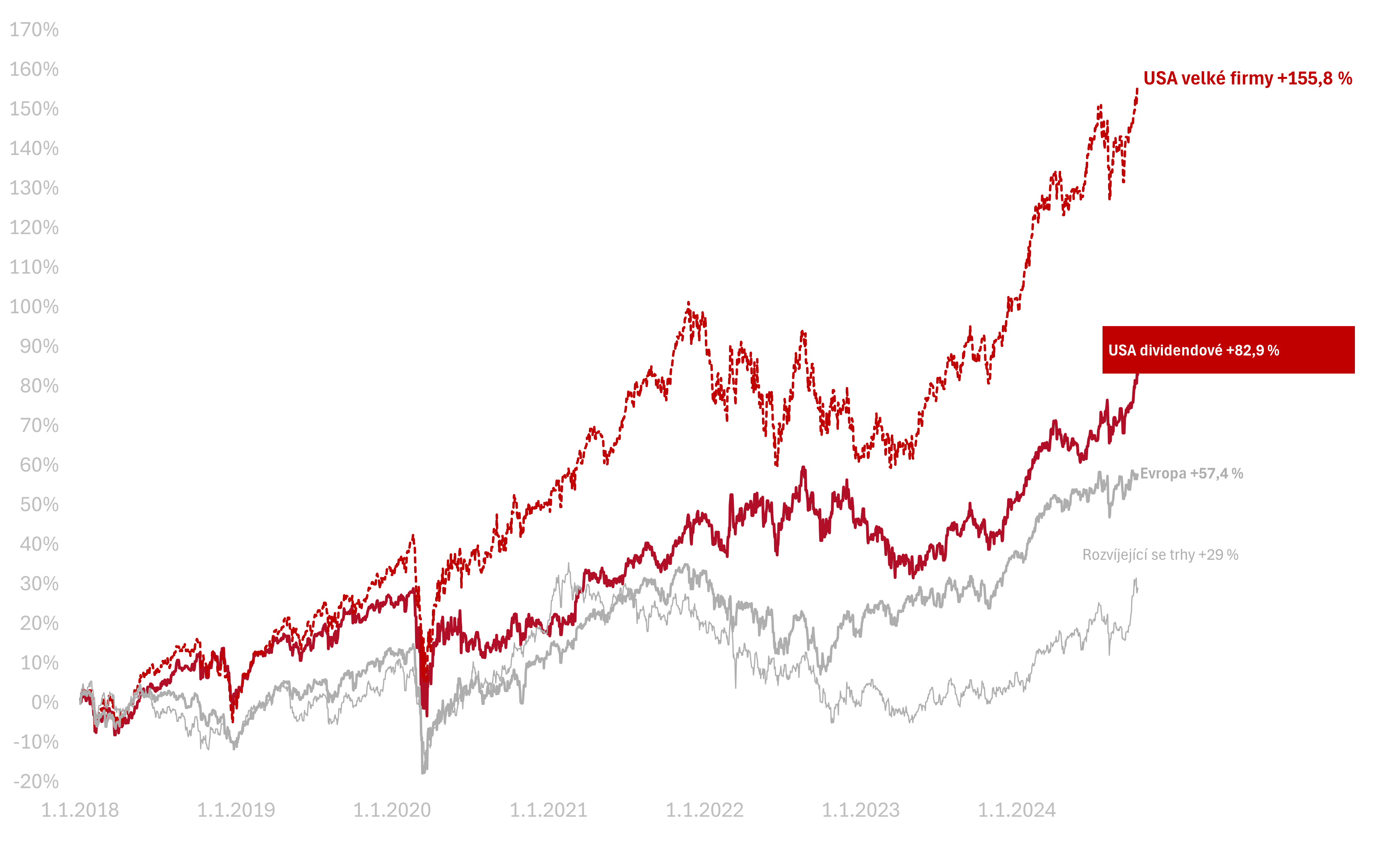

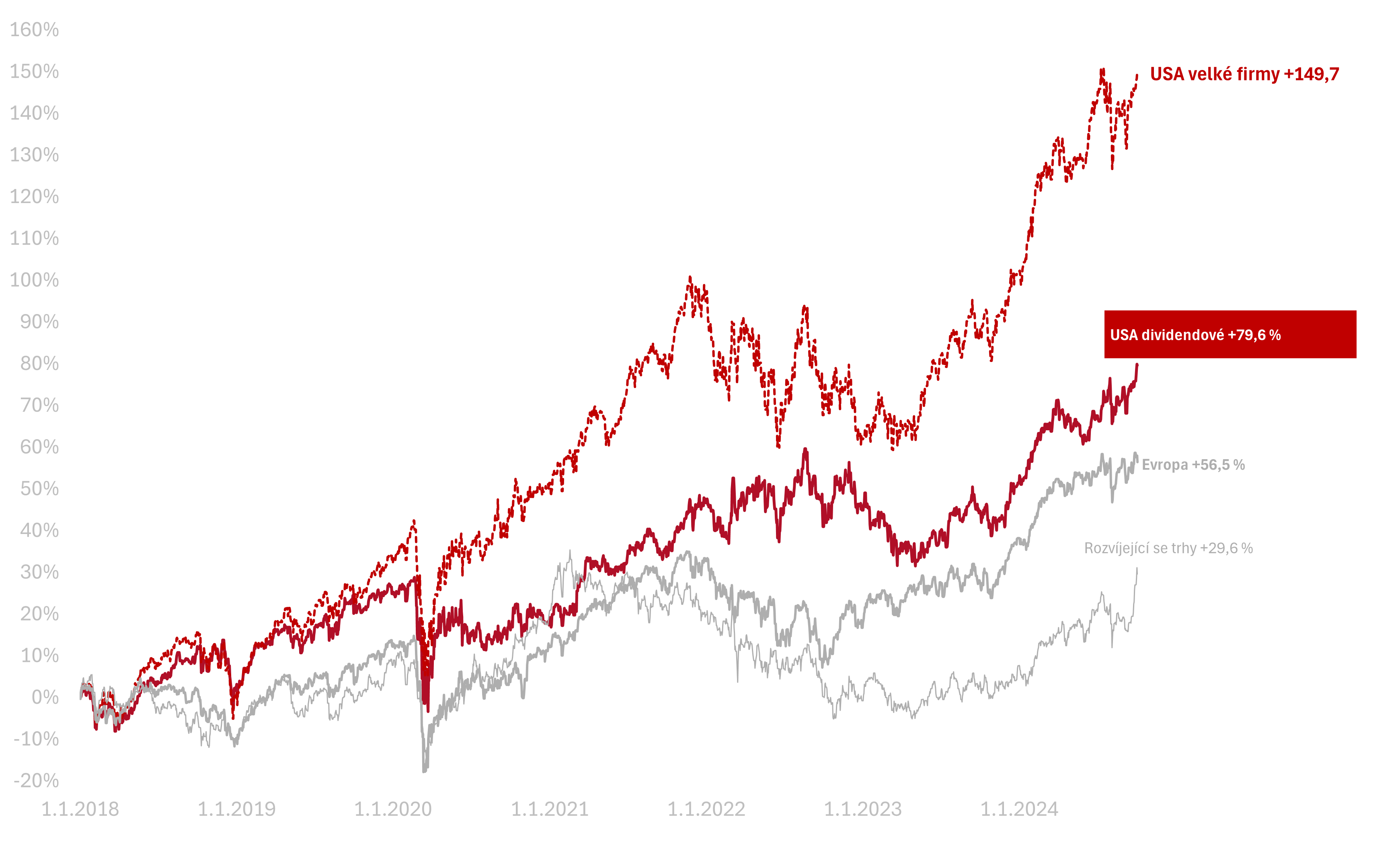

Uvažování o proti-inflačních dluhopisech by mělo vycházet především z toho, proč jsme je do portfolia zařadili. Naším důvodem byla dlouhodobá ochrana proti inflaci. Nešlo o spekulování, zda inflace přijde nebo ne. Riziko inflace tu stále je, i když je inflace nízká.

Právě kvůli riziku, že se inflace vrátí, americký FED dlouho vyčkával se snížením sazeb. Od začátku září 2024 můžeme pozorovat růst sazeb dlouhodobých amerických dluhopisů. Z toho můžeme vyvozovat, že trh na rychlý pokles sazeb na úrovně blízké nule nesází.

V minulosti bylo běžné, že inflace přicházela ve vlnách. Z toho vidíme, že riziko zvýšené inflace v následujících letech není zažehnané.

Inflaci měříme pohledem zpět

Aby proti-inflační dluhopisy pomáhaly, musíme je držet, než se inflace začne zvedat. Inflace totiž vždy měří minulý růst cen. Když vidíme vysokou inflaci, už je pozdě, už naše peníze znehodnotila.

České státní proti-inflační dluhopisy navíc už nejsou k dostání. Není tedy možné, pokud by byl výhled na vyšší inflaci, si je znovu koupit.

V letech 2019, 2020 a 2021, kdy jsme je s klienty nakupovali, mnozí inflaci nebrali jako hrozbu. Přitom v posledních letech výrazně zahýbala cenami.

Státní proti-inflační dluhopisy využíváme v hotovostní části portfolia

V portfoliích našich klientů, kteří s námi byli v době, kdy bylo možné tyto dluhopisy nakupovat, mají podíl kolem 10 – 25 % portfolia. Větší číslo platí pro konzervativnější klienty.

Z výše uvedených důvodů nemáme v plánu je z portfolia vyprodávat. Nechceme spekulovat na to, co se stane v následujících letech. Proto je v portfoliích stále máme místo jiných nástrojů peněžního trhu.

Pokud bude inflace nízká a sazby nízké, a tyto dluhopisy by vynášely málo, stále máme v portfoliu jiné složky, které budou z nízkých sazeb profitovat (akcie, běžné dluhopisy).

Proti-inflační dluhopisy předčasně neprodáváme

Pro nás byly a jsou české státní proti-inflační dluhopisy nástrojem ochrany proti nepříznivému scénáři vysoké inflace. Nemáme je proto, abychom „vydělali na inflaci“.

Scénář vysoké inflace se může vrátit, a proto stále mají v portfoliích našich klientů své místo.

Druhá věc je, že dluhopisy budou nyní v portfoliích přirozeně končit. Protože první emise z dubna 2019 mají splatnost v průběhu příštího roku. V následujících letech se tak bude tato složka přirozeně zmenšovat. I to je důvod, proč je nechceme prodávat a tento proces tak urychlovat.