Závěr léta byl ve znamení klidu. Rozhodně ve srovnání s vývojem na trzích na začátku srpna. Americký akciový trh se pohybuje mírně pod svým maximem (z července). V korunovém vyjádření jsme ještě o něco níže, protože koruna proti dolaru v poslední době posilovala.

V tomto týdnu mě na trzích zaujaly především tyto události:

NVIDIA zvýšila zisk o 168 % a tržby o 122 % za rok

To překonalo očekávání analytiků! A akcie poklesly. To je docela zvláštní jev. Obvykle totiž překonání očekávání vede k pozitivnímu vývoji na trzích. (Yahoo)

Zde ale investoři čekali, že překonání očekávání bude ještě vyšší, jak se dělo v minulosti. A také obavy, zda se bude dařit překonávat očekávání v budoucnu. To je docela zajímavé uvažování a ukazuje na to, že kolem akcií NVIDIA je až příliš velké nadšení a iracionalita.

Další vývoj těchto akcií závisí na tom, jak se přehnaná očekávání podaří naplnit. A to nikdo neví. Z mého pohledu je to situace, ve které jako investor nechci být. Proto základem našich řešení je diverzifikovaná investice do celého trhu, který takové přehnané nadšení nezažívá. Díky tomu se vliv několik společností sníží.

Berkshire vstupuje mezi bilionové firmy

Na opačném spektru z mého pohledu stojí akcie Berkshire Hathaway řízená Warrenem Buffettem, která překonala hranici 1 000 miliard (aby to nebylo jednoduché u nás se tomu říká bilion, ale v angličtině trilion). (E15)

Berkshire je konglomerát firem z různých odvětví vlastnící významné podíly i v dalších společnostech. Strategie Warrena Buffetta je kupovat kvalitní firmy za dobré ceny. Tato strategie mu vynesla místo jednoho z nejlepších investorů světa. Tato strategie dlouhodobě slaví úspěch, protože tyto firmy přináší dlouhodobý růst.

Proto i Berkshire na rozdíl od NVIDIA držíme v akciových portfoliích našich klientů s aktivními portfolii.

Klid v našem regionu nemusí vydržet na pořád

S řadou našich klientů řešíme otázku dlouhodobého bezpečí v našem regionu. I když osobně se jsem spíše optimista, ochranu před různými druhy nebezpečí vnímám jako důležité téma. Historicky víme, jak rychle se i v klidném regionu může situace změnit. A také, že z historického hlediska náš region nikdy dlouho úplně klidný nebyl.

O potenciálních rizicích mluví například náčelník generálního štábu Karel Řehka, když upozorňuje, že je potřeba se připravit na rizika války. (Novinky) To platí nejen pro celý stát, ale i pro naše přemýšlení. I když budeme doufat, že se tak nestane, i s tímto scénářem je dobré počítat.

I to je jeden z důvodů, proč se při našich řešeních snažíme regionálně rozkládat peníze a mít finanční portfolio alespoň částečně mimo Českou republiku.

Čína začíná obchodní válku

Nová válka, i když jen obchodní, se opět rozhořívá mezi Čínou a zbytkem světa. (WSJ)

Zatímco některé země zvyšují cla na čínské elektromobily, Čína se snaží masivně podporovat svůj export pomocí úvěrů a dotací. (HN)

Čína v řadě věcí více než komunismus připomíná centrálně plánovaný kapitalismus, a tak to vypadá i s touto podporou. Nakolik pomůže čínské ekonomice ke stabilizaci a odražení se ode dna je otázka. Může však směřovat v důsledku k dalším clům, obchodním válkám a deglobalizaci.

My v našich portfoliích preferujeme akcie rozvinutých trhů, především americké. To nám vyhovuje i v tomto směru, protože americká ekonomika je na Číně méně závislá než například evropská (Německo).

Finanční gramotnost patří mezi klíčové znalosti

Ekonom Michal Skořepa v rozhovoru pro Hospodářské noviny hovoří o významu finanční gramotnosti na školách. (HN)

Dobrá finanční gramotnost je důležitější než některé specifické znalosti, které se školy dětem snaží vštípit. Při tom je důležité hlavně celkové porozumění financím a situacím, se kterými se můžeme v životě setkat. Důležité také je, aby si děti neodnášely jen teoretické znalosti, ale spíše praktické informace, které jim v jejich životě pomohou k rozhodování.

Pro nás je praktická finanční gramotnost skutečně důležitá. To je také důvod, proč vydáváme náš časopis Rentiér, pravidelně informujeme o zprávách nejen z finančních trhů, ale také pro naše klienty a jejich nejbližší pořádáme kurzy Finanční svobody či zajímavé workshopy.

Informace k výkonnosti trhů k 29. 8. 2024

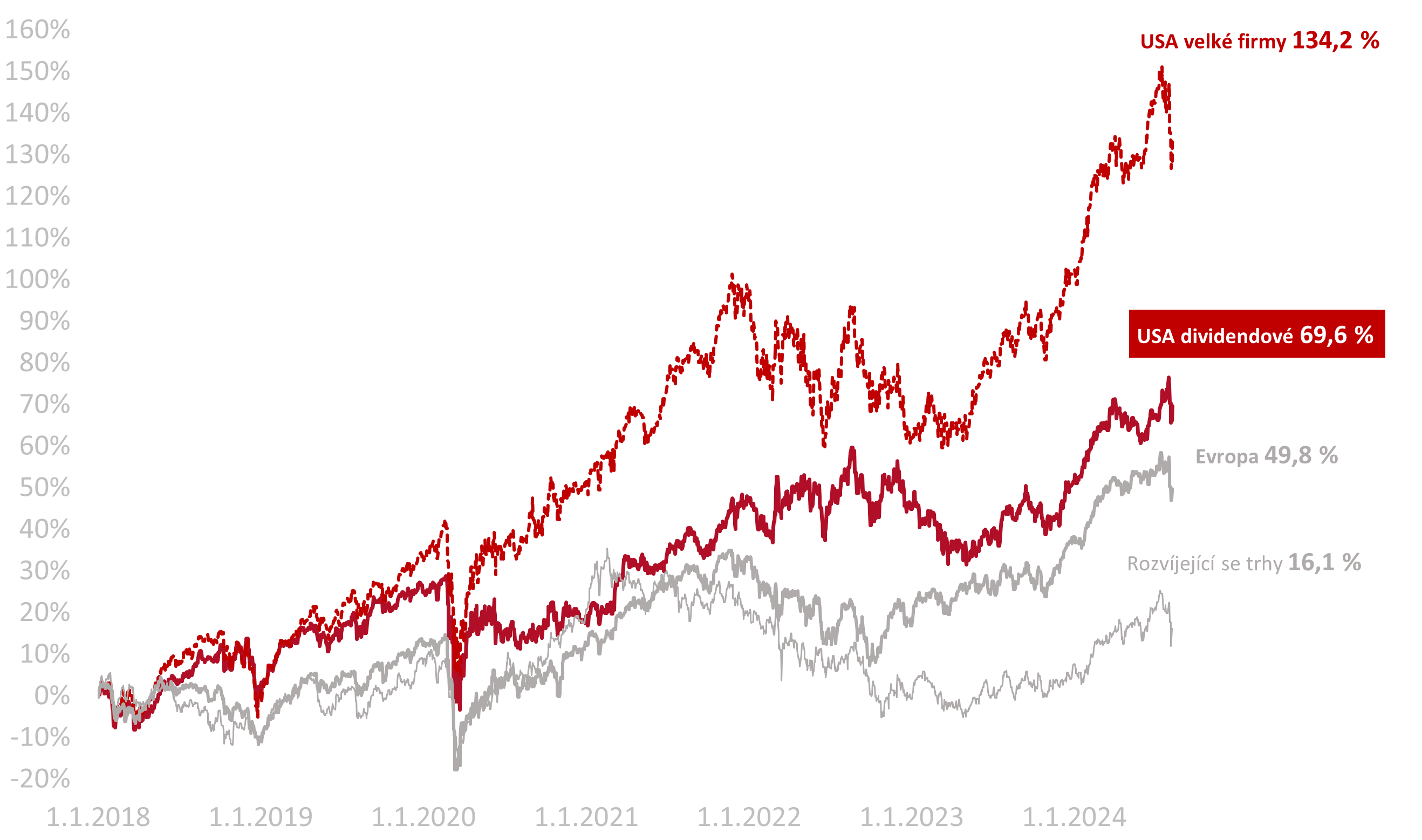

Za poslední týden celý americký trh vyrostl o 0,7 % v CZK. Americké dividendové akcie vyrostly o 1,6 % v CZK.

Od začátku letošního roku (2024) vydělal americký akciový trh 19,1 % a americké dividendové firmy vyrostly o 14,1 %.

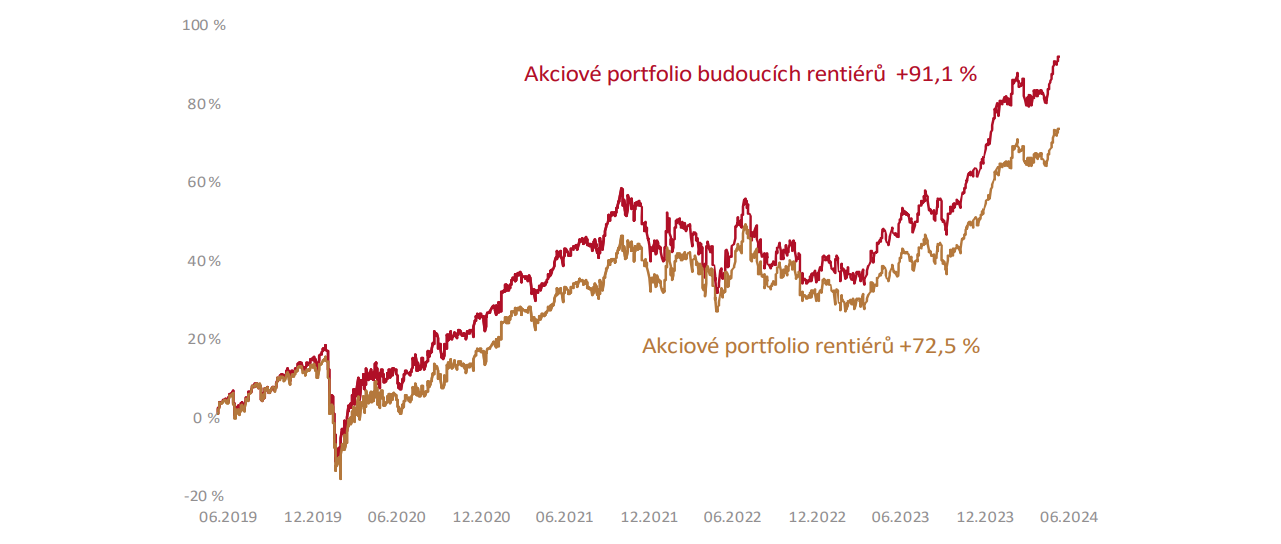

Od začátku roku 2018 vydělaly americké akcie velkých firem +141 %, americké dividendové +73 % v CZK.

Dennis T. Jaffe, Borrowed from Your Grandchildren: The Evolution of 100-Year Family Enterprises.

Dennis T. Jaffe, Borrowed from Your Grandchildren: The Evolution of 100-Year Family Enterprises.