Proč se někteří lidé rozhodnou spravovat svůj majetek sami, místo aby využili služeb odborníků? Jaká úskalí s tímto rozhodnutím souvisejí?

Vladimír Fichtner a Josef Podlipný v této epizodě předkládají odpovědi na základě svých dlouholetých zkušeností a zkušeností lidí, se kterými se potkali.

Josef sdílí příběh o člověku, který má úspěchy v různých oblastech života, ale při správě finančního majetku zažívá strach a obavy kvůli předchozím neúspěchům.

Vladimír upozorňuje, že správa finančních aktiv vyžaduje jiné dovednosti a přístup než podnikání, což si podnikatelé často neuvědomují.

Pokud přemýšlíte, zda svůj majetek budete spravovat sami nebo s pomocí odborníků, tato epizoda vám přinese hlediska a podněty, abyste mohli udělat lepší rozhodnutí.

Textový přepis

Josef Podlipný

Dnešním tématem je, proč se lidé starají o majetek sami.

Vážení posluchači, téma plné rozporů.

Rozpor, který je u tohoto tématu cítit asi nejsilněji, je na jedné straně strach. A na druhé straně tomu říkejme ego, hamižnost, úspěch, možná zkušenost.

Asi už teď, na začátku tohoto dílu podcastu, vnímáte, že mezi zkušeností a strachem není úplně pevné pouto.

Pojďme se tedy podívat na rozpory tohoto tématu a postupně se dostat do větší hloubky.

Začnu jednoduchým příběhem.

Znám člověka, který má za sebou mnoho úspěchů, ať už svých osobních, je to sportovec, tak i byznysových. A i přesto, když jsme nedávno před zhruba jeden a tři čtvrtě rokem otevřeli otázku správy finančního majetku, bylo vidět, že se úplně sesypal. Klepal se v podstatě strachy.

Říkal „Tohle je pro mě absolutně zapovězené téma. Nikdy, už nikdy do téhle oblasti neskočím. Protože jsem se pokaždé, když jsem do ní vkročil, spálil. A naposledy to vypadalo tak, že jsem zainvestoval a po několika málo měsících jsem se díval na hodnotu, která byla o desítky procent nižší. Vedle toho jsem se díval na svůj byznys, který byl o desítky procent vyšší. A říkám si. Stojí mi to za to? No nestojí.“

Ten člověk je opravdu paralyzován strachem.

Vláďo, ty máš zkušenost s rentiéry, kteří už jsou v péči Fichtner Wealth Managers třeba i více než deset let.

Jak se na toto dívají lidé, kteří mají k ruce experty a třeba už toto téma v minulosti diskutovali?

Vladimír Fichtner

Jak se na to dívají by bylo dobré se zeptat jich. Ale to, co já pozoruji, je určitě myšlenka „Nejsem na to sám.“

Protože pro většinu lidí, kteří podnikají, i pro člověka, kterého jsi zmínil, finanční aktiva bývají dvě třetiny majetku obvykle, když se podívám do světa na statistiku toho, jak mají rozložený majetek nejbohatší lidé světa.

Z nějakého důvodu k tomu ti lidé, kteří to dělají už x generací, došli.

Pro nás jako pro podnikatele jsou finanční aktiva příliš vzdálená.

Pro mě ne, protože podnikám v této oblasti. Ale pro většinu lidí je to neuchopitelné. Nemůžou to uchopit, přestože ve své podstatě buď investují do svého byznysu, nebo investují do byznysu jiných lidí, o kterých si často čtou v novinách, protože jsou úspěšnější než oni. Jejich firmy dosáhly třeba celosvětové působnosti. Není to zas tak daleko z hlediska toho, do čeho investují, ale nemají to pod kontrolou. To je určitě jeden z důležitých faktorů toho, kdy lidé, se kterými my pracujeme, chtějí mít věci pod kontrolou. Ale nemusí to všechno odpracovat.

Naše role není říct: „Dejte sem nějaké peníze, zavřete oči a uvidíme, co z toho bude.“

Naopak.

My sdílíme všechno, co víme. My věci diskutujeme společně. My jsme tým, který úspěšný člověk, podnikatel, využívá proto, aby dostal odpovědi na to, co potřebuje. Stejně jako ve své firmě také nedělá všechno. Proč by to dělal, že jo? To by nikdy nemohl vyrůst tam, kam vyrostl.

Chtějí mít věci pod kontrolou i nadále. To platí pro naše klienty.

Chtějí o tom rozhodovat. To také platí.

Rozhodují oni. My říkáme: „Tohle doporučujeme. Tohle jsou plusy a mínusy, výhody, nevýhody. A tohle je naše jednoznačné doporučení.“

Dostáváme zpětnou vazbu a člověk má pořád věci pod kontrolou. Takže nemusí věci dělat sám a může sám posuzovat, jestli se toho má bát, nebo nemusí bát.

Většinou ta obava, kterou jsi zmínil, když se s ní potkávám, tak fungovala způsobem:

„Já jsem jim to dal a nevěnoval jsem se tomu.“

Ale ono to bez toho nejde.

O majetek je potřeba se starat. To všichni víme. Člověk nesmí slepě důvěřovat. Všichni naši klienti jsou velmi fokusovaní na to, jak to funguje, co se s majetkem děje. Na potřebu o tom vědět průběžně, potkat se, povídat si, chápat.

Josef Podlipný

Rozumím. První zmíněný příběh byl krátký. Já ho ještě zkusím doplnit a propojit s fiktivním jménem – třeba Milan.

Milan byl zástupcem správců, kteří se věnují správě finančního majetku sami. Nesvěřil to do rukou nikoho jiného. Když jsem se vyptával na důvody, proč tak činil, řekl vlastně dva.

První: „No, protože já přesně vím, co potřebuju. Proč bych to měl vysvětlovat někomu, komu ani nevěřím. Neznám ho, tudíž nevím, jestli mě bude dobře poslouchat. A jestli tu moji potřebu naplní a jestli je na to dostatečně připraven.“

Druhý důvod, který mi přišel, že byl u něj ještě silnější, zněl: „Já jsem schopen se rozhodnout ze vteřiny na vteřinu. Takhle narostl můj byznys. Akčnost.“ Měl pocit, že když přizve ke správě finančního majetku někoho dalšího, bude to vždycky závislé na tom, že se musejí potkat, že si to musejí vysvětlit atd. Teprve diskusí Milan zjistil, že se velmi mýlí.

Vladimír Fichtner

Asi první věc, ve které se Milan možná mýlí je ve stylu rozhodování.

V dlouhodobé správě finančního majetku nebo obecně asi jakéhokoliv majetku se správce rozhoduje jiným způsobem. Musí fungovat s rozmyslem, musí mít nějakou strategii, musí si věci nastudovat a připravit se na ně.

Ne že vidí článek o Tesle v novinách a jde si koupit její akcie nebo je jde prodat.

Způsob správcovského přemýšlení je úplně jiný. To je jedna z věcí, která je potenciálně velice, velmi nebezpečná, když by se přinesla z podnikatelského mind setu do správcovství.

Vždycky, když se o tom s někým bavím, říkám jeden zajímavý příklad. Příklad, který všichni asi známe.

Když máte nemovitost, my máme teď nemovitost ve Španělsku, tak se o ni můžete starat sami.

Jasně, můžete všechny dovézt, když přijedou na letiště. Můžete je ubytovat. Když budou odjíždět, můžete tam začít převlékat postele a vytírat.

Anebo máte správce.

Já si moc nedokážu představit lidi, kteří to budou dělat všechno sami. Mohou, jasně. Do určitého objemu majetku a objemu bohatství.

Ale od určitého objemu, to nechci dělat. Ale pokud to někdo chce dělat a je jedno, jestli v byznyse, ve finančních aktivech, nemovitostech, samozřejmě je to jeho volba.

Z mého pohledu je v životě víc věcí, které můžu dělat, než od rána do večera převlékat postele nebo studovat prospekty proti-inflačních dluhopisů nebo cokoliv dalšího.

Když vidím různé kauzy, jak přicházejí lidé v ČR o peníze – o stovky milionů, insolvence. Teď Roman Petr. Spousta úspěšných lidí je v tom namočená a s opravdu velkými objemy peněz.

Tak si říkám, jak to k tomu dospělo. Vždyť to by nemělo se stát. Ta odpověď je: možná to bylo příliš impulsivní, možná si to nikdo příliš prověřil.

Tím, že my připravíme podklady našemu klientovi, kde shrneme to, co vidíme, co jsme všechno našli, tak máme mnohem větší objektivitu než v impulzivní jednání. To je: „No tak jo, já ti věřím. Vypadáš seriózně.“

V tom může být starání se o peníze sám nebezpečné.

Jeden příklad, který jsem zažil. Mám pocit, že už jsem ho někdy zmiňoval, ale řeknu ho znovu, protože sem se hodí.

My jsme doporučovali našim klientům nakupovat proti-inflační dluhopisy jako součást portfolia. Ještě před tím, než přišla vysoká inflace. Ne, že bychom věděli, že přijde vysoká inflace, ale člověk má vždycky mít část svých peněz, které jsou likvidní a krátkodobé, ošetřené proti inflaci. Což není vůbec jednoduché. Proti-inflační dluhopisy to automaticky nabízely.

Potkal jsem jednoho klienta, který říkal: „Díky vám mám nakoupeno za 40 milionů.“

Já se ptal: Proč jenom za 40? Není to málo? Vzhledem k vašemu majetku byste mohl mít klidně za 200.“ On na to, že to nešlo. Byl limit 5 milionů korun na jedno rodné číslo v jedné emisi.

Já mu na to odvětil: „Tento limit platil na začátku, ale poslední rok nebo rok a půl byl limit 50 milionů na jedno rodné číslo.“

My jsme každou emisi, přestože ty podmínky byly skoro stejné, vždycky znovu prostudovali. Pamatuju si, jak mi kolega volal a říkal: „Vladimíre, tam se to změnilo z pěti na padesát milionů.“

Já mu říkal: „To bude asi nějaká tisková chyba, Petře. Zkuste zjistit víc.“

On na to ale řekl: „Volal jsem na ministerstvo financí a je to tak. Opravdu to zvýšili na 50 milionů.“

Proto naše doporučení byla jiná. Já neříkám, že zachytíme vždycky všechno na světě, v žádném případě určitě ne. Ale naše práce je odpracovat tu černou práci. Kdo to dělá sám, musí to odpracovat sám. Musí do toho zapojit rodinu nebo svůj tým. Kdo má desítky miliard, možná na to má tým.

Josef Podlipný

Rozumím.

Vrátím se zpátky k příběhu Milana.

U Milana bylo zřejmé, že se mýlil. A máš pravdu, minimálně v tom, že neměl s kým diskutovat strategii, neměl nikoho k ruce, kdo by mu pomohl oddělit zrno od plev. Nějaký balast, zbytečné informace nebo dokonce nepravdivé od těch, které pro něj budou prospěšné.

Bez zbytku souhlasím s tím, že se mýlil v tom, že bude akčnější především díky tomu, že byl také více náchylný na spontánnímu jednání. Která mohla být v mnoha případech chybou a třeba i fatální pro správu jeho rodinného bohatství.

Milan, vzhledem k tomu, že to je fiktivní jméno, tak se asi nebude zlobit, i když se v tom příběhu asi pozná, když prozradím, že jeho majetek je v řádech nižších miliard.

Udělat fatální chybu s takhle velkým majetkem, který je rozložen mezi nemovitosti, byznys a finanční aktiva už hodně bolí.

A třeba by Milan už nechtěl opakovat tu byznysovou pouť, znovu budovat majetek.

Nicméně připomenu i vám, posluchačům, že Milan také zmínil neochotu se potkávat s někým, koho nezná, a určitou obavu z toho, že ten člověk třeba ani nepochopí jeho potřeby, jeho přání a nebude na ně umět reagovat. Ať už díky absenci své expertízy anebo neschopnosti třeba dobře naslouchat.

I zde se Milan mýlil. A to hluboce.

Protože možná se i vám někdy stalo při vyprávění nějakého příběhu, nějakého zážitku nebo při popisování nějaké informace, že teprve při popisu a při dotazování se někoho, komu jste to vyprávěli, se vám to najednou v hlavě začalo utřiďovat.

Najednou jste přicházeli na nové věci, které vás do té doby vůbec nenapadly. A je to logické. Protože máme klapky na očích, možná někdy i na uších. Vzhledem k tomu, že právě to táhne dopředu nebo nakopává dopředu naše zkušenost.

Myslíme si, že víme všechno, že si vždycky poradíme. To vedlo k druhé fatální chybě, kterou Milan při správě rodinného bohatství v nižších řádech miliard už má za sebou.

Nicméně bavíme se o tom, proč i úspěšní lidé často tíhnou k tomu, že si budou majetek spravovat sami.

Co si myslíš, Vláďo, že může být dalším důvodem, proč nepřijmout někoho jiného? Dokonce mnohdy i lidé tají správu nebo i velikost majetku před svými nejbližšími, před svou rodinou.

Vladimír Fichtner

Jeden z dalších důvodů, z mého pohledu, je určitě i to, že jsme tu firmu vybudovali sami.

Tenhle přístup se nám osvědčil.

Na co zapomínáme je, že jsme tu firmu budovali třeba dvacet, třicet let. A postupně, jak rostla, jsme se učili ze svých chyb. Ty chyby, v porovnání s dneškem, byly relativně malé. Ale byly důležité na cestě.

Fór je ale v tom, že dneska majetek už není malý a chyby, kterých jsme se dopouštěli v minulosti, když podnikání rostlo, můžou mít mnohem významnější dopady. Dopustíme-li se jich jako správce.

Josef Podlipný

Určitě souhlasím.

Vladimír Fichtner

Děláme to sami, protože nám to vyhovovalo. Vždycky to fungovalo, takže je to docela přirozená věc.

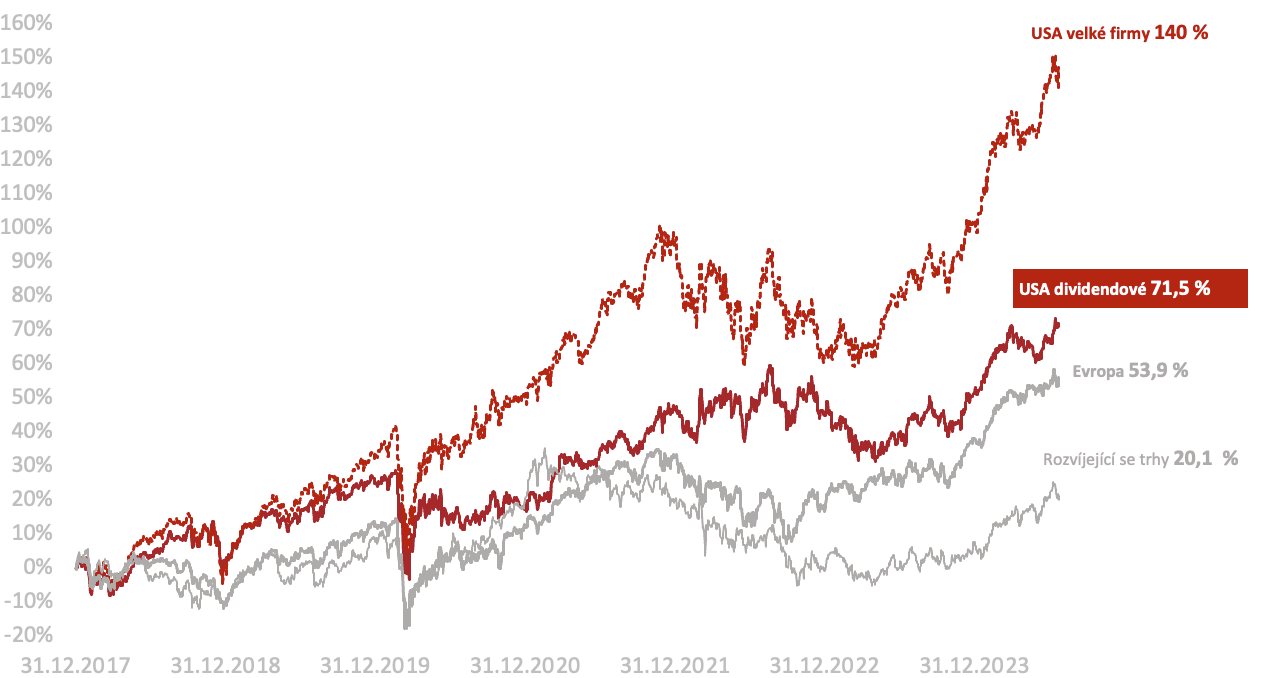

Druhá věc, samozřejmě, která není nepodstatná, je naše špatná zkušenost s tím, co nám kdo nabízel. Když se dneska zeptám nových klientů na proti-inflační dluhopisy, jestli je někdo má, je to minimum.

Mám je, Vladimíre, protože jsem slyšel váš podcast nebo jsem viděl vaši analýzu a stáhnul jsem si ji. Tak jsem si je koupil sám.

Ptám se, jestli privátní bankéři to nedoporučili?

A většinou slyším: „Mám čtyři privátní banky, ani jedna mi to nedoporučila.“

Proti-inflační dluhopisy jsou hezkým příkladem. Myslím si, že to byl jeden z mála produktů, který byl „zázračný“. Nemohl jít dolů, vydělal inflaci.

Takový produkt chci mít pořád v portfoliu na část svého majetku – pět nebo deset procent – který chci mít relativně likvidní, krátkodobě. Když by byly, pořád bych je nakupoval, od rána do večera.

Vždycky říkám: „Zeptejte se sami sebe, jestli máte proti-inflační dluhopisy. To byl absolutně jednoduchý koncept.“ A dozvídám se: „Nemám nebo bankéř říkal, že už jich víc nemají, takže mi nemůžou prodat.“

To je lež. To je absolutní lež. Nic takového neexistovalo.

Vždy, když slyším někoho, kdo má nějaký family office, tak se ptám: „Kolik máte proti-inflačních dluhopisů? Jak to, že je nemáte?“

Tam je potřeba odpracovat tu práci. Když je na to člověk sám, uteče mu víc věcí, než když je na to dohromady s nějakým týmem.

Navíc, když má ještě sto takových klientů, kteří každý mají podnět, na co se podívat, každý má zajímavý dotaz, každý provokuje nové úhly pohledu.

To je něco, co nám v našem přístupu dělá dobře. Protože máme spoustu zajímavých dalších „konzultantů,“ kteří nás svými dotazy provokují.“ Aha, tak na to bychom se měli podívat nebo támhleto ověřit. Tohle stop, tohle zkontrolovat.“

A to je také fascinující a nesmírně důležité.

Když to člověk řeší sám, samozřejmě mu to chybí.

Josef Podlipný

Já jen doplním kratičkou dějovou linku do příběhu rodiny Jiřího.

Jiří poté, co vyndal, takto familiárně to řeknu, z byznysu část finančních prostředků, majetku, který tam měl jako daňovou brzdu, váhal, co s tím bude dělat dál. První, co ho napadlo, protože šel po těch zkušenostech možná i částečně po „hamižnosti,“ rozjel projekty start-upového charakteru anebo investoval do start-upu někoho jiného, ale v příbuzném oboru.

Proč to udělal?

Protože se spoléhal na své zkušenosti. Neříkám, že v případě Jiřího to bylo vždy špatné rozhodnutí, nicméně když jsme před dvěma lety byli na kole spolu. Potkali jsme se úplnou náhodou, a on se mi chlubil s jednou start-upovou investicí, tak jsem mu říkal: „Jirko, ty se určitě neurazíš. Jsi o chloupek starší než já, tak si doufám můžu dovolit otázku. A co děcka? Jsou schopna v tom pokračovat?“

On na to, že to ani náhodou.

Říkal jsem mu „OK a už tam vidíš to riziko?“

Jirka byl červenější než po dojezdu s kolem.

Najednou říkal „Ty brďo, tak tos uhodil hřebíček na hlavičku. Já jsem vlastně zapomněl na to, že tady nebudu nekonečně dlouho a že mé zkušenosti jsou někdy na další generace nepřenosné.“

Vladimír Fichtner

A to je možná jeden z těch důvodů, proč nejbohatší lidé na světě mají majetek trošku jinak srovnaný než všechno ve svém byznysu nebo všechno v nemovitostech.

Proč využívají z velké části finanční aktiva. Protože se spravují mnohem jednodušeji, respektive ta znalost se přenáší mnohem jednodušším způsobem než posouzení start-upů.

To je opravdu velmi náročná disciplína.

Josef Podlipný

A jak na to, tedy? Jak přizvat další lidi? Jak poznám ty správné?

Vláďo, s tím máš letitou zkušenost. Mnoho i současných dlouholetých klientů při hodnocení spolupráce po více jak deseti letech, říkalo, proč jsou spokojenými klienty.

Nicméně, jak pozná člověk, že si vybral správně a kdy to má a jak vyhodnocovat?

Vladimír Fichtner

Asi je to jednoduché. V principu první věc je potřeba se potkat s x lidmi, kteří takové služby nabízejí.

V první fázi posoudit, jestli mě ti lidé poslouchají a slyší.

Ve druhé fázi posoudit, zda to, co mi navrhují, mi dává hlavu a patu. Zda to je nějaký plán, zda to má v sobě nějakou myšlenku, nějakou filozofii. Takže vidím, co by se asi mohlo dít. Nebo zda mi prodávají nějaké produkty. Hodně lidí sklouzne k tomu: „Tady jsou produkty.“

Ale to je jako by si člověk vybíral dlaždičky do koupelny, ještě nemá koupený pozemek a neví jaký barák bude kupovat. To je absolutní nesmysl.

A tu chybu, je fascinující, dělají lidé, kteří mají miliardy nebo stamiliony, stejně jako ti, co mají první statisíce.

Je to neuvěřitelné, jak to funguje stejně v obou segmentech. Na to je potřeba dát pozor.

Proto v první fázi vyhodnotit nějaký dokument, ideálně písemný plán. Klidně si za něj zaplatit, proč ne.

Jestli mi to dává smysl. Vezmu si dva tři plány, které mi někdo nabízí a řeknu si, co mi víc vyhovuje. Kde vidím větší přidanou hodnotu v tom, co probíhá v průběhu diskuse o plánu.

Hlavně opravdu doporučuji, nesoustřeďte se na to, jaký produkt tam bude. Soustřeďte se na filozofii, na způsob přemýšlení toho, kdo sedí proti vám. Protože to musí fungovat dobře – že vás ten člověk slyší, že přemýšlí podobně jako vy.

Když bude věci vyhodnocovat, tak bude určitě brát do úvahy váš úhel pohledu. Ale zároveň, a to bych třikrát podotknul – nechoďte do vztahu s kývačem nebo přikyvovačem.

Teď o tom psal jeden z minoritních akcionářů PPF. Že Petr Kellner neměl rád přikyvovače. Kdo měl stejný názor na všechno a souhlasil s tím, co Petr řekl, toho nepotřeboval.

My v žádném případě nejsme přikyvovači. Ale slyšíme, co nám lidé říkají, vnímáme, co potřebují.

Někomu to vyhovuje víc. Někomu to vyhovuje méně.

To už je vždycky otázka toho, jak nám to zapadne.

Ale tohle bych řekl jako základní věci. Co bys k tomu dodal, Pepo?

Josef Podlipný

Pokud i vám, posluchačům přišel trefný příměr dlaždiček kupovaných dřív, než vůbec koupíme pozemek anebo dům, já k tomu dodám jenom dvě věci.

Je také dobré přemýšlet, s kým v tom domě budeme bydlet. A ptát se i těch ostatních členů rodiny nebo širšího příbuzenstva, co i jim bude vyhovovat a přizvat je k této diskusi.

Ne třeba hned v první fázi, ale určitě v nějaké další fázi pokračování diskusí o tom, s kým to dělat i mezigeneračně.

Proto je důležité tam mít další členy rodiny. Nepochybně stejně tak důležitou je i fáze, kdy je potřeba se dívat na to, že všechno má své limity.

Když na něco budu sám, budu limitován minimálně svým časem. Čas se nedá nikde koupit.

To je jedna z mála, ne-li jediná veličina, kterou si prostě nikde na internetu nebo v kamenném obchodě nekoupíme. To fakt nejde. Už bylo mnoho pokusů, nejde to.

A když si čas nemůžeme koupit, je potřeba přemýšlet o tom, jak a kde čas efektivně vynaložíme nebo použijeme.

Když budu spravovat svoje nemovitostní portfolio sám a budu běhat mezi jednotlivými desítkami bytů, určitě nebudu mít čas na sebe a velmi pravděpodobně nebudu mít čas ani na rodinu.

Vážení posluchači, dnešním tématem bylo, proč se lidé o majetek starají sami.

Sdíleli jsme s vámi mnohé důvody, ale i řešení. Pokud vám řešení i důvody přijdou zajímavé, sdílejte je mezi svými blízkými a diskutujte i ve vlastní rodině.

Pro dnešek se s vámi loučím a přeji hezký den.

Vladimír Fichtner

Mějte se krásně, na shledanou.