Poslední týden panoval na trzích relativní klid, docházelo k dalšímu růstu amerického trhu, jež pokořil svá maxima.

Na schůzkách, které máme s klienty, ale i v médiích se již začal projevovat „prázdninový mód“. Některé zprávy a myšlenky mi však přeci jen přišly důležité a ráda je zde nasdílím.

ČNB snížila sazbu na 4,75 %

Očekávanou zprávou bylo rozhodnutí rady ČNB, která měla zasedání včera. Došlo ke snížení základní úrokové sazby o 50 bps, tzv. dvoutýdenní reposazba je nyní 4,75 %. (HN)

Mnohé toto vyšší snížení zaskočilo, ale guvernér Michl ho již nedávno avizoval. Nyní prohlásil, že další snižování by mělo být pomalejší.

Koruna zareagovala oslabením již v minulém týdnu. Vzhledem k pohybu měn není oslabení o cca 1,4 % nijak významné.

Uvidíme také, jak moc to ovlivní úrokové sazby na hypotékách, kde spousta lidí vyčkává s nákupy nemovitostí, což potom brzdí nemovitostní trh. Na druhou stranu může poptávka po nemovitostech díky snižování úroků na hypotékách vést postupně ke zvyšování cen nemovitostí.

Ačkoliv to může vypadat, že vysoká inflace je za námi, my stále považujeme za důležité chránit se proti tomu, že se inflace opět zvedne.

Investovat, když jsou trhy na maximech?

Já i moji kolegové se v posledním čase na schůzkách stále více setkáváme s dotazy, zda je vhodné nyní investovat, když je trh na maximech. Tento dotaz se stále opakuje. Vždy, když jsou trhy nahoře a média o tom píší, mnohé napadá, zda počkat až půjdou dolů.

Nám stále přijde vhodné investovat, přičemž je důležité, aby investice vycházely z investičního plánu. O tomto tématu doporučuji k přečtení článek Co dělat při All-Time-High v dubnovém vydání měsíčníku Rentiér.

Tématem se také zabýval článek Kupovat na nových maximech je lepší než při korekcích (Patria). V tomto článku se mi líbila hlavně statistika, že kupování akcií na nových maximech je lepší strategií než „pokusy o nákupy na lokálním dně“.

Při investicích do Private Equity je časování důležité

Poslední dobou stále více čtu a sleduji na sociálních sítích, jak moc se stávají populárními investice do Private Equity či Venture Capital fondů. Mám pocit, že se to stává „sexy“ tématem a může to navozovat dojem, že jakmile mám pár milionů a takovéto investice nemám, ujíždí mi vlak a jsem „out“.

My si myslíme, že u majetku v řádu vyšších stovek milionů či jednotek miliard může mít i Private Equity své místo.

Nejbohatší lidé na světě mají v portfoliích zastoupeno Private Equity v rozmezí cca 10-30 %. Důležité však je, že mnozí mají tuto část zastoupenu vlastním byznysem. Pokud byznys již prodají a dále se chtějí podílet na této části aktiv, je stěžejní postupovat systematicky a nikoli impulzivně, a také dbát na diverzifikaci.

Příkladem nesystematického postupu může být situace, kterou popisuje článek Proč je rizikový kapitál zatížen ročníkem 2021. (WSJ) Jak i z článku vyplývá, tyto investice mají svá velká rizika, o kterých se tolik nehovoří. Jedním z nich je i to, že výnosy se dramaticky liší v různých letech, kdy se do těchto fondů investuje.

Příkladem je právě rok 2021, kdy investoři, jež v tu dobu zainvestovali, budou mít velmi slabé výsledky. Proto je důležité rozložit investice do Private Equity do různých let.

Private Equity jsme se detailně věnovali v měsíčníku Rentiér hned několikrát. Pokud Vás investování do Private Equity zajímá, napište nám a pokud se kvalifikujete, rádi s Vámi naše poznatky nasdílíme.

Situace na Slovensku je zvednutým prstem pro rodinné bohatství

Stále více našich klientů strategii ochrany rodinného bohatství. Například to, jak se dívat na celý majetek, jak začít diskusi v rodině, jak nastavit účel majetku a role jednotlivých členů.

Důležitou součástí těchto diskusí je i pojmenování všech možných rizik a ubezpečení, zda máme tato rizika pokryta. Toto vnímáme především jako naší roli a přidanou hodnotu.

Jedním z rizik pro náš majetek je například omezení práv spojených i se změnou politického směru v dané zemi. Hodně mi toto riziko připomnělo nynější dění na Slovensku, kde se omezilo shromažďovací právo, ale také svoboda projevu, sdružování a přístup k informacím. (ČT)

Nechci zde rozebírat a posuzovat schválený zákon na Slovensku, ale spíše upozornit na důležitost rozložení svého majetku i v jiných jurisdikcích než jen v zemi, ve které žiji.

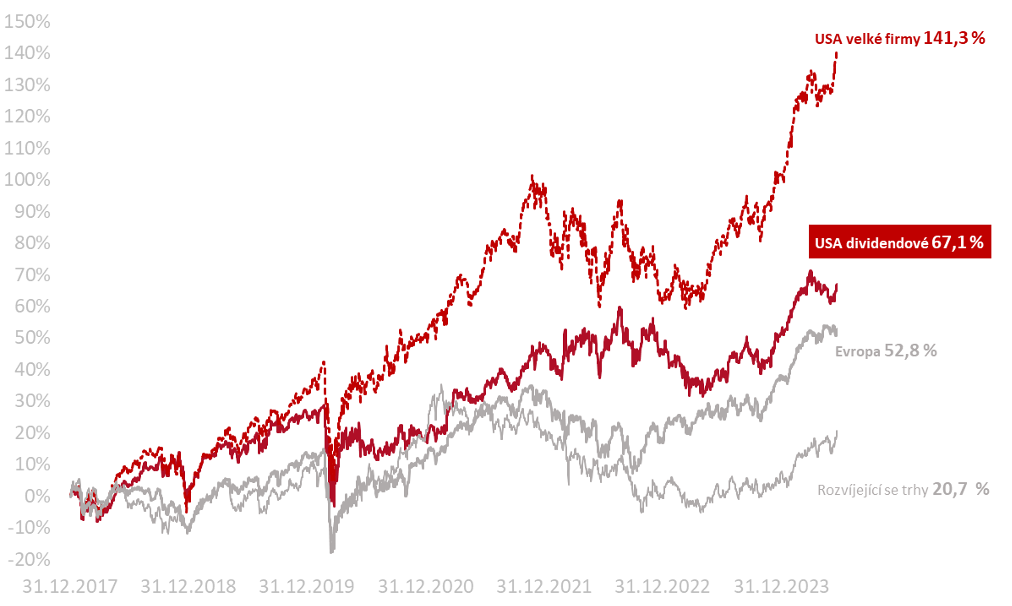

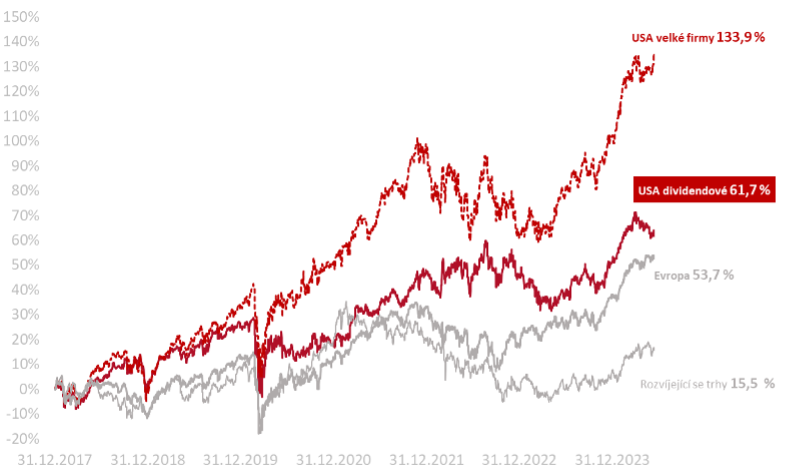

Na závěr ještě informace k výkonnosti trhů k 26. 6. 2024:

Od začátku roku 2018 vydělaly americké akcie velkých firem +142 %, americké dividendové +67 % v CZK, evropské akcie + 53 % a akcie emerging markets + 21 %.