Úvodník pro leden 2023

Vloni jsem ve svém lednovém úvodníku psal, že „rok 2021 byl z pohledu výnosů našich portfolií skutečně dobrý rok.“

Rok se s rokem sešel a já mohu konstatovat, že rok 2022 byl především rokem prověřujícím strategii Wealth Protection a připravenost na poklesy naší i klientskou.

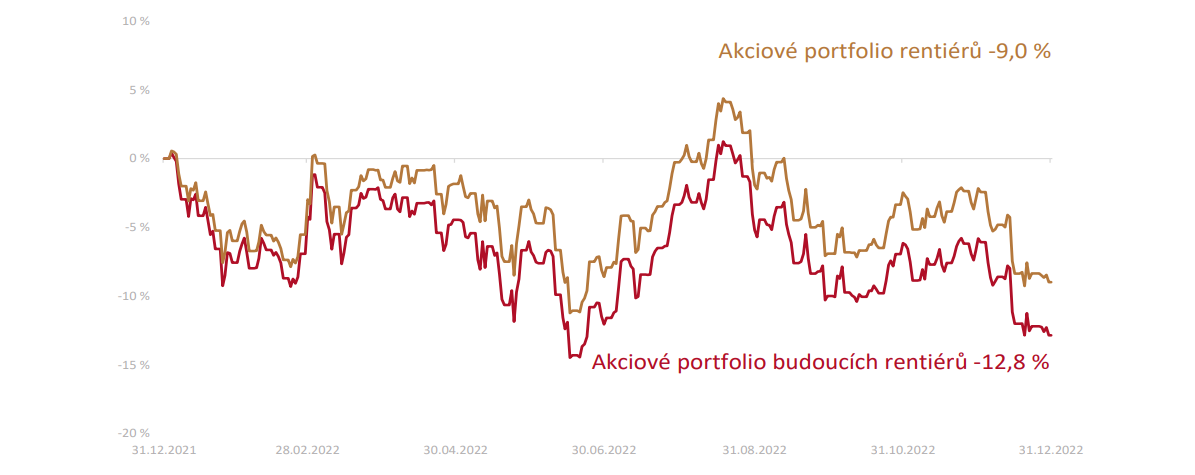

Akciová složka portfolia budoucích rentiérů za minulý měsíc klesla o -6,6 %, u rentiérů o -6,2 %. Kvůli významnému poklesu v prosinci je tak za celý rok 2022 akciové portfolio budoucích rentiérů v poklesu -12,8 % a rentiérské portfolio -9,0 %.

Vzhledem k tomu, o jak těžké období se v roce 2022 jednalo, považujeme tyto poklesy za relativně nízké.

V žádném případě nás poklesy netěší, ale víme, že stejně jako dlouhodobý růst, k investování patří i krátkodobé poklesy.

Ochrana bohatství v těžkých časech

Strategie Ochrany bohatství nás dlouhodobě (a především v těžkých časech) dobře ochrání před destrukcí našeho investičního majetku, ale má to několik podmínek.

Musíme udržet nervy na uzdě, investovat podle plánu a neustále si připomínat, že jako budoucí rentiéři i rentiéři vždy investujeme na desítky let, a proto nám poklesy trvající rok nebo i dva nemohou ublížit. Naopak je můžeme využít.

Dobře je to vidět na příkladu jednoho z našich prvních klientů, který s námi v roce 2003 zainvestoval první milion, prožil s námi velkou část tzv. ztracené dekády, kdy akcie nic nevydělávaly, a přesto se dnes může těšit z investičního majetku v hodnotě přes 30 mil. Kč, z čehož více než 13 mil. mu přinesly výnosy z investic. Příběh tohoto i našich dalších dvou klientů si můžete přečíst na straně 29.

Poklesy mohou pokračovat a my jsme připraveni i na tento scénář

Ano, nepřehlédli jste se. Skutečně jsem v předchozím odstavci napsal, že poklesy mohou trvat rok nebo dva. Já, Petr Pavlásek, Josef Podlipný, Alena Musilová – my všichni jsme již ve svém profesním životě zažili DVAKRÁT období, kdy akciové indexy klesly celkem o cca 50 % od vrcholů v průběhu dvou

let – a ano, i to se může stát.

Pokud by docházelo k pokračování poklesů, jsme na to připraveni.

A budeme pokračovat v naší úspěšné strategii nákupů při poklesech, pokud kumulovaný pokles indexu S&P 500 od svých vrcholů na začátku roku 2021 dosáhne -20 %, -30 %, -40 % nebo -50 %.

Zatím naposled rentiéři při poklesech nakupovali v lednu 2022 (to jsme překonali hranici -10 %), budoucí rentiéři potom při každé své pravidelné investici nebo také v lednu jednorázově.

V červnu 2022 i před koncem roku jsme se několikrát přiblížili hranici -20 %, ale dosud (k 5. 1. 2023) jsme ji nepřekročili, a proto jsme další nákupy při poklesech zatím nedoporučovali.

Dlouhodobý pohled na investování

Pro budoucího rentiéra je dobré si připomínat, že nákupy při poklesech znamenají nákupy akciových strategií ve slevě, a že poklesy na trzích nás neohrožují do té doby, dokud nepřijde doba pro výplatu renty. Což je pro většinu budoucích rentiérů, kteří s námi spolupracují, za 10 a více let.

Jako rentiéři máme potom portfolio poskládané nejen z akciových strategií, ale i z hotovosti, dluhopisů včetně dluhopisů proti-inflačních, a to nám při poklesu akcií pomáhá. Také víme, že peníze na rentu máme z dividend a úroků, případně z hotovosti, a že obvykle bychom z těchto zdrojů byli schopni vyplácet rentu déle než 10 až 15 let, než by bylo pro výplatu renty potřeba začít prodávat akciové pozice.

Jediné, co potřebujeme, abychom náročné období poklesů zvládli, je trpělivost a osvědčený investiční koncept.

Investujte svůj čas, peníze i energii s rozvahou a dlouhodobě i v roce 2023.

Vladimír Fichtner

Předseda představenstva

Fichtner a.s.

10 oblastí, o kterých se bavit s dospělými dětmi

S našimi dětmi (28, 27 a 17 let) s mojí ženou Radkou již cca dva roky podrobněji probíráme problematiku našeho rodinného bohatství (což není jen o penězích) a já vám naše zkušenosti následně sdílím v Rentiérovi, ve videích nebo naposledy i v knize

Rodinné bohatství.

Občas mi dokonce někdo z klientů řekne, že to máme skutečně promyšlené. Ale tak tomu není. Myslím si, že jen více dbáme na to, abychom našli na tuto problematiku v rodině čas.

V článku sdílím oblasti, které s dětmi probíráme nebo se chystáme probírat, aby jednoho dne převzali štafetu.

Různé úhly pohledu na výnosy portfolia budoucího rentiéra

V našich analytických materiálech ukazujeme vývoj akciového portfolia rentiérů a budoucích rentiérů. Aby byly oba grafy porovnatelné, uvádíme vývoj jednorázově uskutečněné investice. Právě takový přístup umožňuje ukázat, jak si vedou obě portfolia navzájem, a jejich vývoj je možné porovnávat s vývojem trhu i vývojem jiných aktiv.

Ve skutečnosti je ale situace každého klienta složitější a neinvestuje se v jeden okamžik. Řada z našich klientů investuje pravidelně a někteří do portfolia přidávají postupně, nepravidelně. Vývoj je pak dán nejen vývojem samotných portfolií, ale i tím, jestli se investuje pravidelně, a kdy a jaké částky byly zainvestovány.

Tomáš Tyl ukazuje, jak vypadá vývoj pravidelné investice v porovnání s jednorázovou a proč je vlastně dlouhodobě výhodná.

Vytrvalost výnosy přináší

Všichni lidé přicházejí na akciové trhy se záměrem zhodnotit své vydělané peníze.

Následná rozhodnutí, která v investování dělají, jim ale často na cestě k tomuto cíli příliš nepomáhají (spíše naopak).

V článku se David Řehulka podívá proč to tak je, a jak se můžeme podobným chybám v úsudku vyvarovat.

Ve Fichtner Wealth Managers s klienty o emocích hovoříme otevřeně a každému sestavujeme investiční plán šitý na míru dle jeho konkrétní averze k riziku a mnoha dalších parametrů. Díky tomu se naši dlouhodobí klienti (a jejich kumulativní výnosy) liší od mnoha dalších investorů, kteří jsou na horskou dráhu jménem akciový trh připraveni mnohem hůře.

Držte se osvědčené cesty i při putování světem investic

Průkopnictví ve financích je chytlavé. Bezpečná a osvědčená cesta nám může přijít nudná, a tak máme nutkání jít cestou vlastní.

Nebo si občas řekneme, že teď je jiná doba, teď osvědčené investice nejsou optimální a začneme experimentovat.

Začneme hledat investice, které nám přijdou lepší. Doufáme, že budou výnosnější.

Je to stejné jako v turistice. Někdy se odchýlíme od hlavní cesty, protože doufáme, že jsme našli cestu lepší. Někdy to tak skutečně je. Často se ale spleteme a je lepší se vrátit zpět.

Příkladů, kdy investoři experimentovali a opustili vyzkoušené investice je celá řada. Některé z nich Petr Syrový sdílí ve svém článku.

V prosinci 2022 akciová portfolia ztratila -6,2 až -6,6 %

Akciová složka portfolia budoucích rentiérů za minulý měsíc klesla o -6,6 % a u rentiérů o -6,2 %.

Za předešlý rok je tedy akciové portfolio budoucích rentiérů v poklesu -12,8 %, rentiérské portfolio -9,0 %.

Od prosince 2017, tedy za posledních 5 let, vyrostlo modelové akciové portfolio pro budoucí rentiéry o +45,9 % a rentiérské portfolio o +41,0 %.

Následující tabulka ukazuje, že se v roce 2022 nejvíce dařilo dividendovým titulům. Jelikož pro akcie (i pro dluhopisy) nebyl minulý rok příznivý, skončily všechny sledované oblasti a regiony v záporných číslech. Pohled na dlouhodobou výkonnost ale ukazuje dominanci USA na delších horizontech.

| Index | Od 1. 1. 2021 | 1 měsíc | 1 rok | 3 roky p.a. | 5 let p.a. | 10 let p.a. |

|---|---|---|---|---|---|---|

| MSCI All Country World (CZK) | -15% | -8% | -15% | 4% | 7% | 10% |

| MSCI World HDY (CZK) | -1% | -6% | -1% | 3% | 6% | 9% |

| MSCI USA (CZK) | -17% | -10% | -17% | 7% | 10% | 14% |

| MSCI USA HDY (CZK) | -1% | -7% | -1% | 5% | 8% | 12% |

| MSCI Europe (CZK) | -12% | -4% | -12% | 1% | 3% | 6% |

| MSCI Emerging Markets (CZK) | -17% | -6% | -17% | -3% | 0% | 3% |

| MSCI Japan (CZK) | -14% | -4% | -14% | -1% | 1% | 7% |

| PX-TR (CZK) | -9% | -1% | -9% | 8% | 8% | 7% |

zdroj: Morningstar AWS k 31. 12. 2022

Větší detaily o tom, co se dělo na trzích, jak si trhy vedou z pohledu jejich fundamentálního ocenění i jak na vývoj na trzích reagují drobní investoři, najdete ve 32stránkovém vydání Rentiér 1/2023, který připravujeme pro naše klienty a odběratele analytického servisu.