Úvodník pro prosinec 2022

Listopad přinesl do našich portfolií mírně záporné výnosy. Akciová portfolia rentiérů poklesla za listopad o -0,5 %, akciová portfolia budoucích rentiérů o -0,6 %. Od začátku roku jsou tedy akciová portfolia v lehce záporných číslech, u rentiérů o -3,0 % a u budoucích rentiérů o -6,7 %.

Celkově jsme jako Fichtner a.s. jsme zažili zajímavý rok plný výzev.

Zavedli jsme proti-inflační doložku. Protože jsme placeni převážně ze zisku a tento zisk ukrajuje inflace, tak je to pro nás sice ekonomicky náročné, ale stále si myslíme, že jsme udělali správně.

Měli jsme rekordní přítoky nových peněz od klientů – 2,2 miliardy od začátku roku. Hodně si vážíme důvěry, kterou nám klienti dávají.

Tři naši klíčoví kolegové téměř ve stejnou dobu v létě prožili svůj sabatikl – 3měsíční placené volno. Jejich kolegové v týmu to zvládli skvěle a posunulo je to.

Mně se dostalo té cti pokračovat ve vedení firmy, kterou téměř 20 let vedl Vladimír Fichtner za významné podpory své ženy a byznys partnerky Radky (to mě těší a zároveň zavazuje).

Do toho pokračovaly přípravné práce na možné nasazení našeho zásadně inovovaného informačního systému (asi si – pokud jste ajťáci – dokážete představit, o jak náročnou, i když dlouho neviditelnou, práci jde a jak nejistý je výsledek, dokud vše není hotovo).

Rok 2022 nám tak přinesl hodně nových zkušeností, které nás posunuly zase o kousek dále.

Pohodové vánoční svátky a hodně zdraví a štěstí v novém roce.

Jan Valášek

Generální ředitel a člen představenstva

Fichtner a.s.

V těžkých dobách přinášíme klientům dobré zprávy

Prudký růst inflace a následující růst úrokových sazeb, válka na Ukrajině, související energetická krize a se zmíněnými jevy přicházející stagflace, poklesy až o desítky procent na akciových i dluhopisových trzích i poměrně významné oslabení kurzu české koruny oproti americkému dolaru.

Vzhledem k tomu, že jsme v roce 2022 zažili poměrně těžké časy, máme v týmu radost, že námi doporučovaná investiční portfolia přinášela do našich životů trochu klidu a dobré zprávy.

Investice do Private Equity má smysl jen jako doplněk v portfoliích stomilionářů a miliardářů

Tomáš Tyl dokončuje v tomto čísle Rentiéra svůj seriál o investování do segmentu Private Equity.

Přestože jde podle našeho názoru o investice jen pro ty, jejichž majetek se počítá na sta miliony nebo miliardy, věříme tomu, že i poznání toho, proč jako menší investor se strategií Wealth Protection tento segment investičního trhu nevyužívat, je také důležité.

Vyšší potenciální výnosy jdou ruku v ruce i s vyššími riziky, a to je důležité si neustále připomínat.

Analytický pohled na atraktivitu akcií a dluhopisů

V průběhu roku 2022 zažívaly propady trhy akcií i trhy dluhopisů, což historicky nebývá příliš obvyklé.

Jelikož se aktuálně obě třídy aktiv obchodují s určitou slevou, mnoho investorů uvažuje nad tím, která z nich je ve skutečnosti atraktivnější a dává větší smysl.

My se na valuace akcií a dluhopisů díváme každý měsíc v rubrice Ocenění trhu.

V tomto článku David Řehulka podrobněji vysvětlí, na základě jaké metodiky utváří náš analytický tým taktická doporučení pro portfolia klientů.

Novoroční inventura pro budoucí rentiéry

Blíží se konec roku, a to je pro některé z nás čas bilancování. Díváme se, co nám rok přinesl, co nás čeká a co máme dělat v roce příštím.

V článku Petr Syrový předává pár tipů, které se vám mohou hodit při přemýšlení o vlastních penězích, které budete potřebovat na vlastní rentu. Tipy se hodí zejména pro budoucí rentiéry, kteří majetek na rentu budují a buď jsou relativně na začátku a čeká je dlouhá cesta k rentě nebo už kus cesty urazili a čerpání renty mají na dohled.

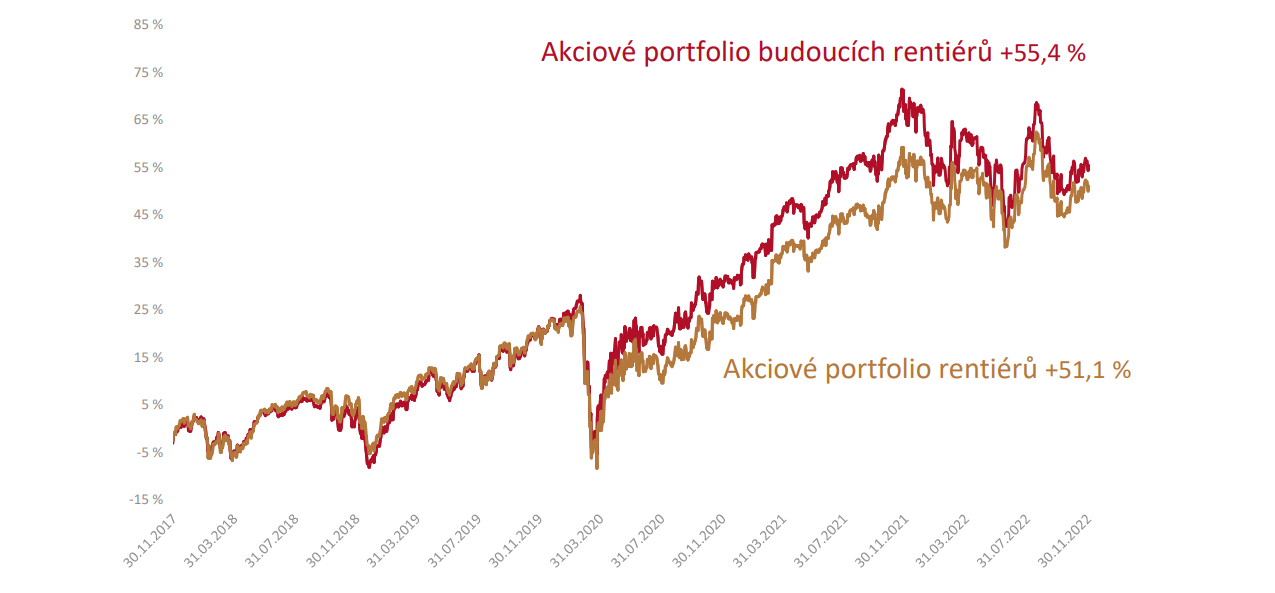

V listopadu naše akciová portfolia zůstala na svém

Akciová složka portfolia budoucích rentiérů za minulý měsíc klesla o -0,6%, u rentiérů o -0,5%.

Od začátku roku do konce listopadu je akciové portfolio budoucích rentiérů v poklesu -6,7% a rentiérské portfolio -3,0%.

Od září 2017, tedy za posledních 5 let, vyrostlo modelové akciové portfolio pro budoucí rentiéry o +55,4%, rentiérské portfolio o +51,1%.

Větší detaily o tom, co se dělo na trzích, jak si trhy vedou z pohledu jejich fundamentálního ocenění i jak na vývoj na trzích reagují drobní investoři, najdete ve 28stránkovém vydání Rentiér 12/2022, který připravujeme pro naše klienty a odběratele analytického servisu.