Úvodník pro říjen 2022

Přeji pěkné podzimní dny všem našim čtenářům, klientům a příznivcům.

Jsem Honza Valášek a rád bych touto cestou navázal na článek Goodbye Lenon Vladimíra Fichtnera, mého kolegy a partnera ve firmě, který napsal do zářijového čísla Rentiéra.

Psal v něm o důležitosti rozhodnout se, že nepotřebuji být na všechno sám. Ať už se jedná o správu rodinného bohatství nebo fungování firmy.

I proto jsem k 1. říjnu převzal po Vladimírovi roli generálního ředitele společnosti Fichtner a.s.

Změna českého investičního prostředí

S Vladimírem jsme se potkali před lety, když jsem se snažil změnit fungování českého investičního prostředí. Potkal jsem se s tehdejším nejvyšším managementem Pioneer Investments, ING bank i Komerční banky.

Všude jsem orodoval za to, že musíme změnit české investiční prostředí tak, aby mělo pro lidi skutečný přínos. Přístup velkých institucí byl ale velmi těžkopádný.

Až jsem se potkal s Vladimírem a začali jsme si notovat o potřebách praktického přínosu investování pro lidi, digitalizace a vzdělávání klientů.

Postupný růst Fichtner Wealth Managers

Potkali jsme se v roce 2015, kdy měla Fichtner v poradenském mandátu „jen” 1,2 miliardy českých korun.

Od té doby se nám společně s celým naším týmem podařilo vyrůst na hodnotu poradenského mandátu přes 7 miliard korun, mezi klienty máme několik miliardářů, získali jsme licenci obchodníka s cennými papíry.

Rozvíjíme se technologicky a rozšiřujeme naše služby tak, abychom byli našim klientům co možná nejlepším parťákem.

Tímto směrem bych rád pokračoval. Nejedná se o žádnou revoluci, ale o postupnou evoluci.

Říjnové číslo Rentiéra

Rád bych vás také provedl novým číslem měsíčníku Rentiér. Píšeme ho v době, která je náročná. Inflace. Válka. Krize kam se podíváte.

Je mi potěšením, že v našich portfoliích je mnohem více klidu než v životě kolem nás.

Ti zkušenější klienti, se kterými jsme již delší dobu, se ptají: „Není čas něco přikoupit?“.

Pro klienty, kteří jsou s námi kratší dobu a cítí větší nejistotu, chceme být o to větší oporou.

Hned v úvodu vysvětlujeme, jak reflektujeme stále rostoucí inflaci. Považujeme za důležité podělit se s vámi o další scénáře, které mohou nastat při uplatnění inflační doložky, kterou jsme zavedli pro všechny naše klienty v lednu letošního roku.

Přeji vám spoustu nové inspirace a příjemné čtení.

Jan Valášek

Generální ředitel a člen představenstva obchodníka s cennými papíry Fichtner a.s.

Rodinná banka

Rodinná banka je oblíbeným nástrojem, který rodinám pomáhá s financováním aktivit jejich jednotlivých členů pomocí kapitálu, který má rodina k dispozici.

Rodinná banka často začíná jako neformální řešení a až později – když se osvědčí – se stává z neformálního řešení formální entitou s jasně stanovenými pravidly.

Založení rodinné banky považujeme za mnohem důležitější první krok při starání se o majetek, než příliš rychlé založení např. svěřenského fondu (pokud pro to nejsou skutečně významné důvody).

Na scénář stagflace jsme připraveni

Na Ukrajině se bojuje již více než 6 měsíců a spíše to vypadá, že válka eskaluje, než aby utichala. Inflace ve světě je stále vysoká.

Prudce posiluje dolar. Americká centrální banka FED říká, že bude zvedat úrokové sazby bez ohledu na recesi.

Jak současnou situaci vnímat. Jak si vysvětlit kroky centrálních bank. A hlavně, jak se v současné situaci chovat ke svým penězům a investicím.

Již v létě 2020 jsme uvažovali o scénáři stagflace. Díky preventivnímu přístupu jsme na něj dobře připraveni a nemusíme kvůli němu portfolio výrazně měnit. To je to, co očekáváme od přístupu Wealth Protection.

Jak se vypořádat s inflací na cestě k rentě

V roce 1994 startovalo penzijní připojištění, zkráceně penzijko. Nabídlo tak dlouhodobé investice na kapitálovém trhu pro přilepšení k důchodu.

Kdo chtěl penzijko využít na plnou státní podporu, investoval pravidelně 500Kč. Často se využívala dvě penzijka v rodině, spořilo se 1 000Kč. Průměrný plat byl tehdy 8 300Kč. Spořilo se tedy 12% z příjmu.

Očekávaný majetek za 30 let byl 1,8 mil. Kč. Tento majetek by stačil na rentu přes 10 000Kč, tedy více než jeden měsíční plat v tehdejší době.

Dnes již tito lidé mají za sebou 27 let spoření. Kdo spořil na dvě penzijka po pětistovce a celou dobu zůstal v původním konzervativním penzijku a vklad nenavýšil, má dnes majetek 550 000Kč. To na bezpečné a pohodlné zabezpečení na stáří nevypadá.

Kde se tedy stala chyba?

Petr Syrový připomíná dva důležité faktory, které jsou kritické pro budoucího rentiéra, aby se jednoho dne stal rentiérem.

Každý je jiný, ale všichni chrání své bohatství

S prvními úspěšnými majiteli firem, kteří firmu prodali, jsme ve Fichtner Wealth Managers začali spolupracovat v roce 2008, když

jeden z našich klientů prodal svou firmu a na bankovním účtu se mu objevilo výrazně více než 100 milionů korun.

Vybral jsem z našich klientů 3 různé majitele firem z technologického segmentu ve věku 45–55 let, kteří již své firmy prodali, abych ukázal, jak přistupují ke svému majetku.

Petr prodal svou firmu a aktuálně má majetek 144 milionů. Jiří také prodal svou firmu a spravuje majetek ve výši 311 milionů. Konečně Tomáš také prodal svůj start-up a operuje s majetkem 369 milionů.

Petra, Jiřího i Tomáše spojuje to, že zásadní část svého majetku (finanční aktiva) investují podle strategie Wealth Protection. Nechtějí totiž přijít o bohatství, které už jednou vybudovali. Každý z nich ví, že jsou za ním roky těžké práce a odříkání.

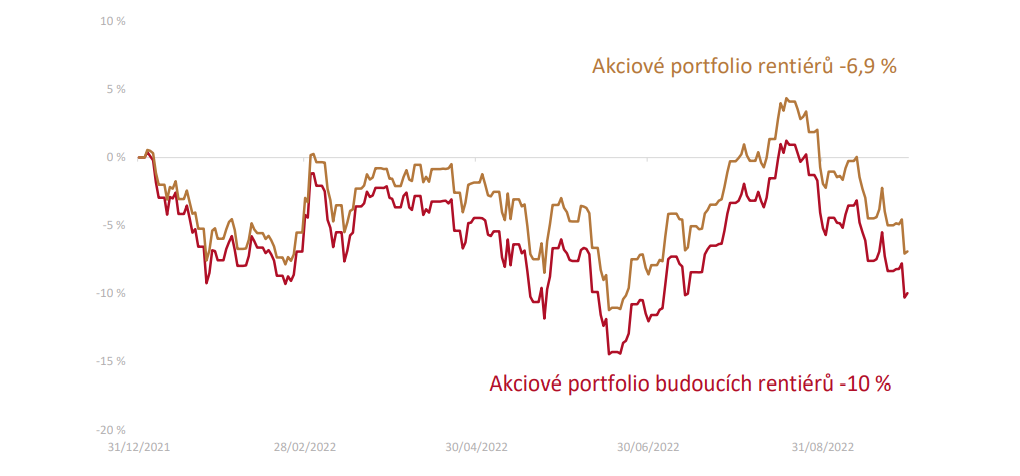

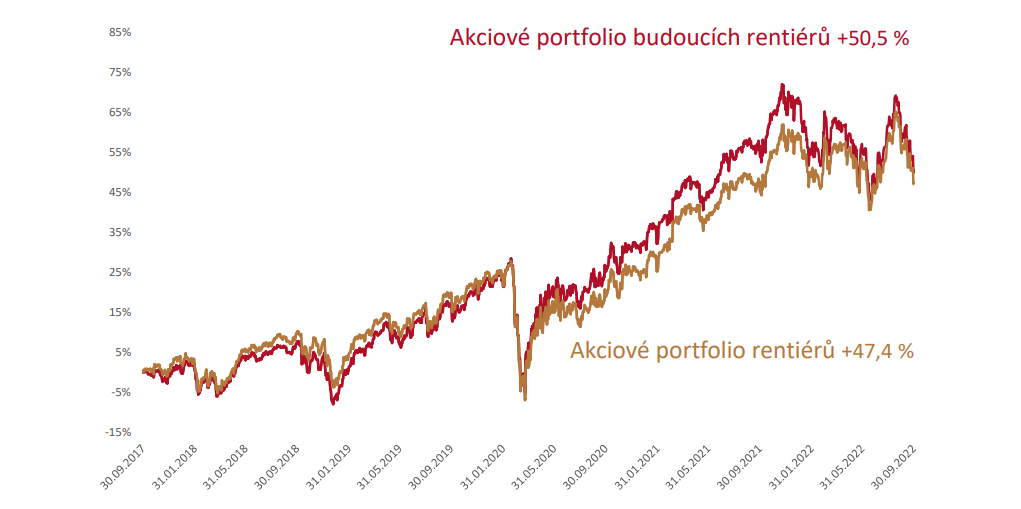

Za poslední měsíc jsou akciová portfolia -5%, za posledních 5 let +50%

Akciová složka portfolia budoucích rentiérů za minulý měsíc klesla o -5,05%, u rentiérů o -5,08%.

Od začátku roku do konce září je akciové portfolio budoucích rentiérů -10,0% a rentiérské portfolio -6,9%.

Od září 2017, tedy za posledních 5 let, vyrostlo modelové akciové portfolio pro budoucí rentiéry o +50,5% a rentiérské portfolio o +47,4%.

Větší detaily o tom, co se dělo na trzích, jak si trhy vedou z pohledu jejich fundamentálního ocenění i jak na vývoj na trzích reagují drobní investoři, najdete ve 28stránkovém vydání Rentiér 10/2022, který připravujeme pro naše klienty a odběratele analytického servisu.